Thông tư 64/2010/TT-BTC sửa đổi Thông tư 134/2008/TT-BTC nghĩa vụ thuế đã được thay thế bởi Thông tư 60/2012/TT-BTC hướng dẫn nghĩa vụ thuế tổ chức cá nhân nước ngoài và được áp dụng kể từ ngày 27/05/2012.

Nội dung toàn văn Thông tư 64/2010/TT-BTC sửa đổi Thông tư 134/2008/TT-BTC nghĩa vụ thuế

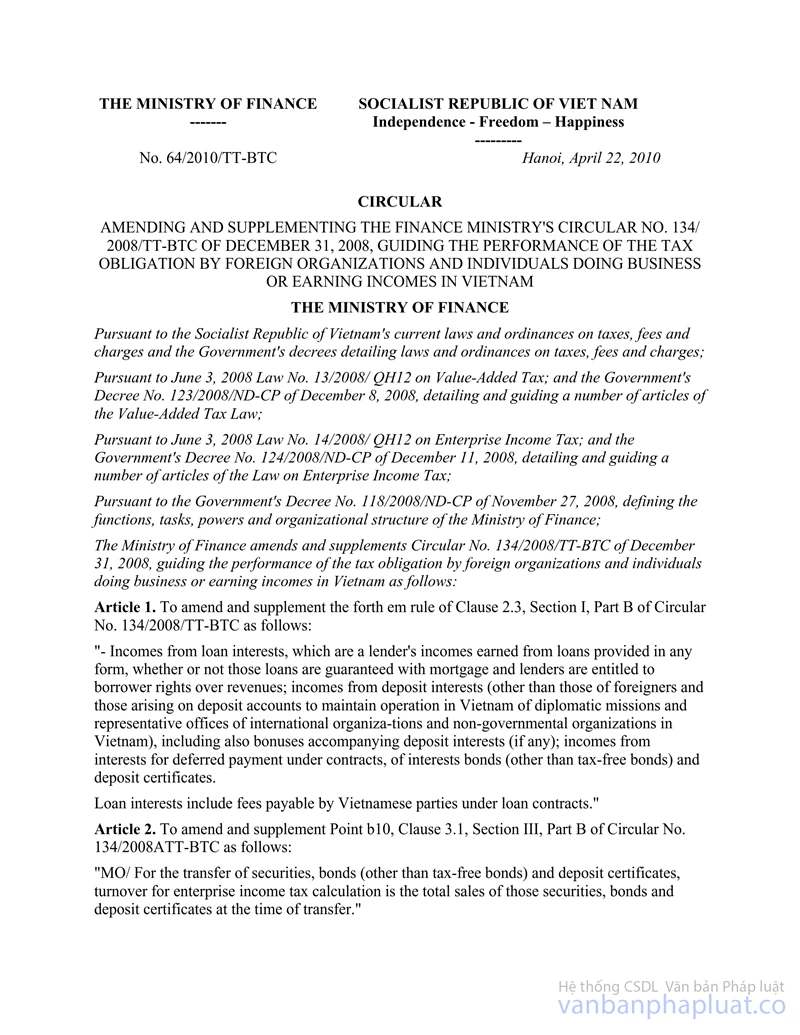

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 64/2010/TT-BTC |

Hà Nội, ngày 22 tháng 4 năm 2010 |

THÔNG TƯ

SỬA ĐỔI, BỔ SUNG THÔNG TƯ SỐ 134/2008/TT-BTC NGÀY 31/12/2008 CỦA BỘ TÀI CHÍNH HƯỚNG DẪN THỰC HIỆN NGHĨA VỤ THUẾ ÁP DỤNG ĐỐI VỚI TỔ CHỨC, CÁ NHÂN NƯỚC NGOÀI KINH DOANH TẠI VIỆT NAM HOẶC CÓ THU NHẬP TẠI VIỆT NAM

Căn cứ các Luật, Pháp lệnh về

thuế, phí và lệ phí hiện hành của nước Cộng hoà Xã hội Chủ nghĩa Việt Nam và

các Nghị định của Chính phủ qui định chi tiết thi hành các Luật, pháp lệnh

thuế, phí và lệ phí;

Căn cứ Luật Thuế giá trị gia tăng số 13/2008/QH12 ngày 03/06/2008; Nghị định số

123/2008/NĐ-CP ngày 08/12/2008 của Chính phủ quy định chi tiết và hướng dẫn một

số điều của Luật Thuế giá trị gia tăng;

Căn cứ Luật Thuế thu nhập doanh nghiệp số 14/2008/QH12 ngày 03/06/2008; Nghị định

số 124/2008/NĐ-CP ngày 11/12/2008 của Chính phủ quy định chi tiết và hướng dẫn

thi hành một số điều của Luật Thuế thu nhập doanh nghiệp;

Căn cứ Nghị định số 118/2008/NĐ-CP ngày 27/11/2008 của Chính phủ quy định về chức

năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Tài chính;

Bộ Tài chính hướng dẫn sửa đổi, bổ sung Thông tư số 134/2008/TT-BTC ngày 31/12/2008

của Bộ Tài chính hướng dẫn thực hiện nghĩa vụ thuế áp dụng đối với tổ chức, cá

nhân nước ngoài kinh doanh tại Việt Nam hoặc có thu nhập tại Việt Nam như sau:

Điều 1. Sửa đổi, bổ sung gạch đầu dòng thứ 4, Khoản 2.3, Mục I, Phần B Thông tư số 134/2008/TT-BTC như sau:

“- Thu nhập từ Lãi tiền vay: là thu nhập của Bên cho vay từ các khoản cho vay dưới bất kỳ dạng nào mà khoản vay đó có hay không được đảm bảo bằng thế chấp, người cho vay có hay không được quyền hưởng lợi tức của người đi vay; thu nhập từ lãi tiền gửi (trừ lãi tiền gửi của các cá nhân người nước ngoài và lãi tiền gửi phát sinh từ tài khoản tiền gửi để duy trì hoạt động tại Việt Nam của cơ quan đại diện ngoại giao, cơ quan đại diện của tổ chức quốc tế, tổ chức phi chính phủ tại Việt Nam), kể cả các khoản thưởng đi kèm lãi tiền gửi (nếu có); thu nhập từ lãi trả chậm theo qui định của các hợp đồng; lãi trái phiếu (trừ trái phiếu thuộc diện miễn thuế), lãi chứng chỉ tiền gửi.

Lãi tiền vay bao gồm cả các khoản phí mà Bên Việt Nam phải trả theo quy định của hợp đồng vay”.

Điều 2. Sửa đổi, bổ sung điểm b10, Khoản 3.1, Mục III, Phần B Thông tư số 134/2008/TT-BTC như sau:

“b10/ Đối với chuyển nhượng chứng khoán, trái phiếu (trừ trái phiếu thuộc diện miễn thuế), chứng chỉ tiền gửi, doanh thu tính thuế thu nhập doanh nghiệp là tổng doanh thu bán chứng khoán, trái phiếu, chứng chỉ tiền gửi tại thời điểm chuyển nhượng”.

Điều 3. Hiệu lực thi hành

Thông tư này có hiệu lực thi hành sau 45 ngày kể từ ngày ký.

Trong quá trình thực hiện, nếu có vướng mắc, đề nghị các đơn vị, cơ sở kinh doanh phản ánh kịp thời về Bộ Tài chính để được giải quyết./.

|

Nơi nhận: |

KT.

BỘ TRƯỞNG |