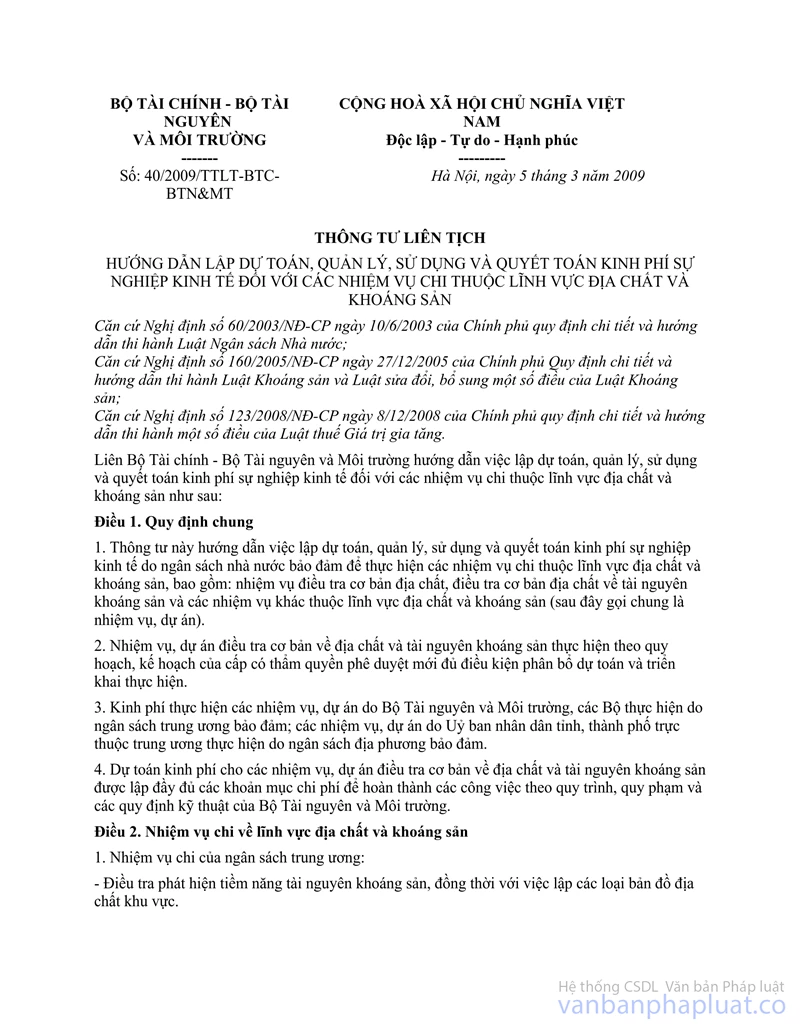

Thông tư liên tịch 37/2007/TTLT-BTC-BTNMT hướng dẫn lập dự toán quản lý kinh phí sự nghiệp kinh tế hoạt động điều tra địa chất tài nguyên khoáng sản đã được thay thế bởi Thông tư liên tịch 40/2009/TTLT-BTC-BTN&MT hướng dẫn lập dự toán, quản lý, sử dụng và quyết toán kinh phí sự nghiệp KT thuộc địa chất và khoáng sản và được áp dụng kể từ ngày 19/04/2009.

Nội dung toàn văn Thông tư liên tịch 37/2007/TTLT-BTC-BTNMT hướng dẫn lập dự toán quản lý kinh phí sự nghiệp kinh tế hoạt động điều tra địa chất tài nguyên khoáng sản

|

BỘ TÀI CHÍNH-BỘ TÀI NGUYÊN VÀ MÔI TRƯỜNG |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 37/2007/TTLT-BTC-BTN&MT |

Hà Nội, ngày 11 tháng 4 năm 2007 |

THÔNG TƯ LIÊN TỊCH

HƯỚNG DẪN LẬP DỰ TOÁN, QUẢN LÝ VÀ THANH QUYẾT TOÁN KINH PHÍ SỰ NGHIỆP KINH TẾ ĐỐI VỚI HOẠT ĐỘNG ĐIỀU TRA CƠ BẢN ĐỊA CHẤT VỀ TÀI NGUYÊN KHOÁNG SẢN

Căn cứ Nghị định

số 60/2003/NĐ-CP ngày 10/6/2003 của Chính phủ quy định chi tiết và hướng dẫn

thi hành Luật Ngân sách Nhà nước;

Căn cứ Nghị định số 160/2005/NĐ-CP ngày 27/12/2005 của Chính phủ Quy định chi

tiết và hướng dẫn thi hành Luật Khoáng sản và Luật sửa đổi, bổ sung một số điều

của Luật Khoáng sản;

Liên Bộ Tài chính - Bộ Tài nguyên và Môi trường hướng dẫn việc lập dự toán, quản

lý và thanh quyết toán kinh phí sự nghiệp kinh tế đối với hoạt động điều tra cơ

bản địa chất về tài nguyên khoáng sản như sau:

I- QUY ĐỊNH CHUNG

1. Thông tư này hướng dẫn việc lập dự toán, quản lý và thanh quyết toán kinh phí sự nghiệp kinh tế do ngân sách trung ương bảo đảm để thực hiện các nhiệm vụ, đề án đối với hoạt động điều tra cơ bản địa chất về tài nguyên khoáng sản.

2. Nhiệm vụ, đề án điều tra cơ bản địa chất về tài nguyên khoáng sản thực hiện đồng thời với điều tra cơ bản địa chất phải theo quy hoạch điều tra cơ bản địa chất về tài nguyên khoáng sản được cấp có thẩm quyền phê duyệt và kế hoạch ngân sách nhà nước giao.

3. Nhiệm vụ, đề án điều tra cơ bản địa chất về tài nguyên khoáng sản phải được cấp có thẩm quyền phê duyệt mới đủ điều kiện phân bổ dự toán và triển khai thực hiện.

II- NHỮNG QUY ĐỊNH CỤ THỂ

1. Nhiệm vụ chi về điều tra cơ bản địa chất về tài nguyên khoáng sản

- Điều tra phát hiện tiềm năng tài nguyên khoáng sản, đồng thời với việc lập các loại bản đồ địa chất khu vực, các chuyên đề về địa chất và khoáng sản.

- Điều tra địa chất khoáng sản biển, địa chất tai biến, địa chất môi trường.

- Đánh giá tiềm năng tài nguyên khoáng sản theo loại hoặc nhóm khoáng sản và đối với các cấu trúc địa chất có triển vọng.

- Tiếp nhận, lưu trữ và bảo quản báo cáo kết quả điều tra cơ bản địa chất về tài nguyên khoáng sản; mẫu vật địa chất và khoáng sản.

- Biên tập, biên soạn quy trình, quy phạm, định mức kinh tế- kỹ thuật, đơn giá công trình địa chất.

- Vốn đối ứng dự án hợp tác nước ngoài trong hoạt động điều tra cơ bản địa chất về tài nguyên khoáng sản.

- Sửa chữa lớn, mua sắm máy móc thiết bị, công nghệ phục vụ cho công tác điều tra cơ bản địa chất về tài nguyên khoáng sản đối với đơn vị sự nghiệp.

- Các khoản chi khác phục vụ cho hoạt động điều tra cơ bản địa chất về tài nguyên khoáng sản (nếu có).

2. Lập, chấp hành và quyết toán ngân sách nhà nước:

Việc lập dự toán, chấp hành và quyết toán kinh phí chi cho các nhiệm vụ điều tra cơ bản về tài nguyên khoáng sản thực hiện theo quy định của Luật ngân sách Nhà nước và các văn bản hướng dẫn hiện hành của Bộ Tài chính. Thông tư này hướng dẫn cụ thể một số nội dung như sau:

2.1. Căn cứ lập dự toán:

a) Đối với các đề án điều tra cơ bản địa chất về tài nguyên khoáng sản:

Dự toán chi phí các đề án điều tra cơ bản địa chất về tài nguyên khoáng sản được lập trên cơ sở tổng hợp các khoản chi phí trực tiếp, chi phí chung, thu nhập chịu thuế tính trước và các khoản chi phí khác. Từng khoản chi phí trên được tính toán như sau:

- Chi phí trực tiếp:

+ Đối với hạng mục công việc có định mức kinh tế kỹ thuật và đơn giá: Lập dự toán được xác định bằng khối lượng công việc nhân (x) đơn giá được cơ quan quản lý nhà nước có thẩm quyền quyết định.

+ Đối với hạng mục công việc chưa có định mức kinh tế kỹ thuật và đơn giá: Dự toán được lập căn cứ vào khối lượng công việc cụ thể, chế độ chi tiêu tài chính hiện hành và được cấp có thẩm quyền phê duyệt.

- Chi phí chung: Bao gồm chi phí gián tiếp; chi phí lán trại hoặc thuê nhà ở (chỉ tính cho công tác ngoại nghiệp)

- Thu nhập chịu thuế tính trước: tính bằng 6% trên chi phí trực tiếp và chi phí chung của đề án điều tra cơ bản địa chất về tài nguyên khoáng sản.

- Các khoản chi phí khác ngoài đơn giá: Tuỳ theo từng đề án cụ thể được cơ quan nhà nước có thẩm quyền phê duyệt; gồm:

+ Chi thẩm định, xét duyệt, kiểm tra, nghiệm thu các đề án, báo cáo kết quả điều tra cơ bản địa chất về tài nguyên khoáng sản theo chế độ kiểm tra, nghiệm thu, thẩm định sản phẩm của cơ quan nhà nước có thẩm quyền nhưng tối đa không quá 1,5% trên chi phí trực tiếp và chi phí chung của đề án.

+ Chi phí bồi thường thiệt hại về đất, tài sản và hoa màu trên đất, bảo vệ môi trường: căn cứ vào giá đền bù của địa phương và các quy định hiện hành của Nhà nước.

+ Chi phí bồi dưỡng trong hoạt động điều tra cơ bản địa chất về tài nguyên khoáng sản trên biển, chi phí bồi dưỡng bằng hiện vật đối với người lao động làm việc trong điều kiện có yếu tố nguy hiểm, độc hại theo quy định hiện hành.

+ Các khoản chi phí khác gồm: Chi vận chuyển lao động và thiết bị từ trụ sở đơn vị đến địa điểm tập kết công trình, chi mua tài liệu, chi thuê phương tiện, thiết bị thi công (đối với đề án có hạng mục công việc không có phương tiện, thiết bị thi công) và một số nội dung chi khác liên quan đến đề án.

Ngoài ra tuỳ theo từng đề án điều tra cơ bản địa chất về tài nguyên khoáng sản cụ thể, chi khác còn bao gồm: chi hội thảo, chi chuyên gia, hợp tác khoa học.

Trường hợp đơn vị thi công là đơn vị sự nghiệp được Nhà nước giao biên chế và được bố trí kinh phí hoạt động thường xuyên, dự toán kinh phí để thực hiện nhiệm vụ điều tra cơ bản địa chất về tài nguyên khoáng sản phải trừ kinh phí hoạt động thường xuyên ngân sách đã bố trí cho số biên chế (bao gồm tiền lương, các khoản thu nộp theo chế độ và các khoản chi thường xuyên) trong thời gian tham gia nhiệm vụ.

Đơn giá thanh toán các đề án điều tra cơ bản địa chất về tài nguyên khoáng sản do cơ quan quản lý nhà nước có thẩm quyền quyết định.

b) Nội dung chi sửa chữa lớn, mua sắm máy móc thiết bị, công nghệ đối với đơn vị sự nghiệp; các nhiệm vụ chi khác trong hoạt động điều tra cơ bản địa chất về tài nguyên khoáng sản: Việc lập dự toán thực hiện theo các quy định hiện hành của Nhà nước.

Kết cấu dự toán kinh phí để thực hiện nhiệm vụ điều tra cơ bản địa chất về tài nguyên khoáng sản theo quy định tại phụ lục ban hành kèm theo Thông tư này.

Do đặc thù công việc của nhiệm vụ, đề án điều tra cơ bản địa chất về tài nguyên khoáng sản, việc lập, phân bổ và giao dự toán theo các nhóm mục chi như sau:

- Đối với các nhiệm vụ, đề án, việc lập, phân bổ và giao dự toán năm theo hai nhóm mục chi: nhóm mục chi nghiệp vụ chuyên môn, nhóm mục chi khác.

- Đối với việc mua sắm máy móc thiết bị, sửa chữa lớn của các đơn vị sự nghiệp, việc lập, phân bổ và giao dự toán năm theo nhóm mục chi mua sắm sửa chữa.

2.2. Trình tự lập dự toán ngân sách:

Hàng năm, căn cứ vào Chỉ thị của Thủ tướng Chính phủ, Thông tư hướng dẫn lập dự toán ngân sách của Bộ Tài chính, tình hình thực hiện dự toán năm trước, nội dung và khối lượng công việc cần thực hiện trong năm kế hoạch, định mức kinh tế - kỹ thuật, chế độ chi tiêu tài chính hiện hành và các quy định tại Thông tư này; các đơn vị lập dự toán theo từng đề án, nhiệm vụ kèm bản thuyết minh chi tiết căn cứ tính toán báo cáo Bộ, cơ quan ngang Bộ trực tiếp quản lý xem xét, tổng hợp vào dự toán ngân sách nhà nước của Bộ, cơ quan ngang Bộ, gửi Bộ Tài chính tổng hợp trình Chính phủ trình Quốc hội theo quy định.

2.3. Phân bổ và giao dự toán:

Căn cứ dự toán được cấp có thẩm quyền giao, các Bộ, cơ quan ngang Bộ lập phương án phân bổ kinh phí cho các đơn vị dự toán trực thuộc, chi tiết theo từng đề án, nhiệm vụ và theo nhóm mục chi của Mục lục Ngân sách nhà nước gửi Bộ Tài chính để xem xét, thẩm tra.

Sau khi có ý kiến thống nhất của Bộ Tài chính, các Bộ, cơ quan ngang Bộ giao dự toán cho các đơn vị dự toán trực thuộc đồng gửi Bộ Tài chính, Kho bạc nhà nước cùng cấp, Kho bạc nhà nước nơi đơn vị mở tài khoản giao dịch để phối hợp thực hiện. Đơn vị dự toán cấp II giao dự toán cho các đơn vị dự toán cấp III thực hiện, chi tiết theo các đề án, nhiệm vụ và theo nhóm mục chi theo quy định hiện hành.

2.4. Chấp hành dự toán:

Căn cứ vào dự toán chi ngân sách nhà nước được cơ quan nhà nước có thẩm quyền giao, các đơn vị thực hiện rút dự toán tại Kho bạc nhà nước nơi giao dịch. Kho bạc nhà nước nơi giao dịch thực hiện kiểm soát chi theo quy định hiện hành và quy định tại Thông tư này.

a) Tạm ứng:

- Trong quá trình thực hiện, các đơn vị được giao nhiệm vụ, đề án điều tra cơ bản địa chất về tài nguyên khoáng sản được tạm ứng tối đa không quá 70% giá trị dự toán của khối lượng công việc được giao trong năm kế hoạch để thi công nhiệm vụ, đề án, phần còn lại sẽ được thanh toán sau khi hoàn thành nghiệm thu bàn giao theo quy định. Căn cứ để cơ quan Kho bạc Nhà nước thực hiện tạm ứng cho các đơn vị sử dụng ngân sách:

+ Quyết định giao dự toán ngân sách năm của cơ quan nhà nước có thẩm quyền, chia theo nhóm mục chi.

+ Văn bản phê duyệt nhiệm vụ, đề án của cơ quan nhà nước có thẩm quyền.

+ Hợp đồng hoặc văn bản giao khoán công việc.

+ Quyết định phê duyệt kết quả đấu thầu hoặc chỉ định thầu của cơ quan nhà nước có thẩm quyền theo quy định hiện hành đối với mua sắm, sửa chữa lớn tài sản.

+ Quyết định chi của Thủ trưởng đơn vị hoặc người được uỷ quyền.

b) Thanh toán:

Căn cứ để Kho bạc nhà nước thực hiện thanh toán cho các đơn vị sử dụng ngân sách:

- Báo cáo tiến độ thực hiện nhiệm vụ bao gồm khối lượng và dự toán.

- Quyết định của cơ quan nhà nước có thẩm quyền về đơn giá thanh toán đề án điều tra cơ bản địa chất về tài nguyên khoáng sản.

- Biên bản nghiệm thu khối lượng công việc hoàn thành theo quy định của cơ quan nhà nước có thẩm quyền đối với các bước công việc hoặc đề án.

- Thanh lý hợp đồng hoặc biên bản bàn giao kết quả công việc được giao khoán; báo cáo quyết toán chi phí khối lượng đã hoàn thành.

- Các chứng từ hợp pháp theo quy định của pháp luật.

Trường hợp do chế độ chính sách thay đổi hoặc do yếu tố khách quan về điều kiện địa chất, điều kiện thi công làm thay đổi dự toán đề án, nhiệm vụ và các bước công việc, phải có văn bản điều chỉnh dự toán của cơ quan nhà nước có thẩm quyền để làm căn cứ rút dự toán.

Đối với các đề án, nhiệm vụ do nguyên nhân khách quan không thể tiếp tục thực hiện phải đình chỉ thi công theo quyết định của cơ quan nhà nước có thẩm quyền, đơn vị thực hiện phải báo cáo bằng văn bản với cơ quan cấp trên và phải lập đầy đủ các căn cứ pháp lý để làm cơ sở thanh quyết toán khối lượng công việc đã thực hiện, bao gồm:

- Quyết định đình chỉ thi công của cơ quan nhà nước có thẩm quyền.

- Biên bản kiểm tra xác nhận khối lượng đã thi công của cơ quan nhà nước có thẩm quyền.

- Báo cáo quyết toán kinh phí phần khối lượng đã thực hiện được cơ quan nhà nước có thẩm quyền xét duyệt.

- Các chứng từ thanh toán của khối lượng đã thực hiện.

Đối với phần kinh phí đã tạm ứng nhưng không có khối lượng thanh toán hoặc có khối lượng thanh toán nhưng không được cơ quan có thẩm quyền chấp thuận, đơn vị phải nộp trả kinh phí cho ngân sách nhà nước theo chế độ quy định.

c) Điều chỉnh dự toán ngân sách:

- Trường hợp điều chỉnh dự toán ngân sách giữa các đề án, nhiệm vụ trong một đơn vị nhưng không làm thay đổi tổng dự toán và các nhóm mục chi đã được giao, đơn vị lập phương án điều chỉnh gửi cơ quan giao dự toán ngân sách để xem xét, quyết định điều chỉnh đồng gửi Kho bạc Nhà nước để theo dõi thực hiện.

- Trường hợp điều chỉnh dự toán làm thay đổi tổng mức kinh phí của đơn vị thụ hưởng và các nhóm mục chi hoặc điều chỉnh dự toán giữa các đơn vị thực hiện, đơn vị lập phương án điều chỉnh gửi cơ quan giao dự toán xem xét tổng hợp gửi cơ quan tài chính cùng cấp. Trên cơ sở ý kiến thống nhất bằng văn bản của cơ quan tài chính cùng cấp, đơn vị dự toán cấp I giao dự toán điều chỉnh cho các đơn vị.

2.5. Kinh phí chuyển sang năm sau:

Căn cứ hướng dẫn của Bộ Tài chính về công tác khoá sổ kế toán cuối năm và lập, báo cáo quyết toán ngân sách nhà nước hàng năm, các Bộ, cơ quan ngang Bộ tổng hợp dự toán kinh phí chưa thực hiện hoặc chưa thực hiện hết, các khoản đã tạm ứng trong dự toán ngân sách, gửi cơ quan có thẩm quyền xem xét chuyển số dư kinh phí sang năm sau theo quy định.

2.6. Công tác quyết toán

a) Căn cứ để lập báo cáo quyết toán kinh phí nhiệm vụ điều tra cơ bản địa chất về tài nguyên khoáng sản:

- Đối với các nhiệm vụ hoặc bước công việc, đề án thực hiện trong năm:

+ Biên bản kiểm tra, nghiệm thu nhiệm vụ, sản phẩm hoặc bước công việc đề án của cơ quan nhà nước có thẩm quyền theo quy chế kiểm tra nghiệm thu do Bộ Tài nguyên và Môi trường ban hành (bao gồm khối lượng và giá trị).

+ Các chứng từ thanh toán có liên quan.

- Đối với đề án hoàn thành:

+ Báo cáo kết quả đề án hoàn thành đã được cơ quan nhà nước có thẩm quyền phê duyệt theo quy định.

+ Phiếu xác nhận đã giao nộp báo cáo kết quả hoàn thành đề án vào Lưu trữ địa chất nhà nước, giao nộp mẫu vật địa chất và khoáng sản vào Bảo tàng địa chất (nếu có) theo quy định.

b) Trình tự lập, xét duyệt, thẩm định báo cáo quyết toán năm:

Hết kỳ kế toán các đơn vị dự toán phải thực hiện công tác khoá sổ kế toán và lập báo cáo quyết toán. Trình tự lập, mẫu biểu báo cáo, thời gian nộp và trách nhiệm xét duyệt báo cáo quyết toán thực hiện theo quy định hiện hành.

3. Công tác kiểm tra.

Các Bộ, cơ quan ngang Bộ được giao kế hoạch ngân sách nhà nước để thực hiện nhiệm vụ điều tra cơ bản địa chất về tài nguyên khoáng sản có trách nhiệm phối hợp với cơ quan Tài chính cùng cấp kiểm tra định kỳ, đột xuất tình hình thực hiện nhiệm vụ được giao; việc sử dụng, thanh toán kinh phí tại các đơn vị nhằm bảo đảm sử dụng kinh phí đúng mục đích, có hiệu quả.

III- TỔ CHỨC THỰC HIỆN

Thông tư này có hiệu lực thi hành sau 15 ngày, kể từ ngày đăng trên Công báo, thay thế Thông tư Liên tịch số 36/1999/TTLT-BTC- BCN ngày 2/4/1999 của Liên Bộ Tài chính - Bộ Công nghiệp hướng dẫn lập dự toán, cấp phát, quản lý, quyết toán kinh phí sự nghiệp kinh tế đối với các hoạt động điều tra cơ bản địa chất về tài nguyên khoáng sản.

Trong quá trình thực hiện, nếu có vướng mắc, đề nghị các đơn vị phản ánh về Bộ Tài chính, Bộ Tài nguyên và Môi trường để nghiên cứu sửa đổi cho phù hợp./.

|

KT. BỘ TRƯỞNG BỘ TÀI NGUYÊN VÀ MÔI TRƯỜNG |

KT. BỘ TRƯỞNG BỘ TÀI CHÍNH |

Nơi nhận:

- Văn phòng Quốc hội;

- Văn phòng Chủ tịch nước;

- Văn phòng Chính phủ;

- Văn phòng Trung ương và các Ban của Đảng;

- Tòa án nhân dân tối cao;

- Viện Kiểm sát nhân dân tối cao;

- Các Bộ, cơ quan ngang Bộ, cơ quan thuộc Chính phủ;

- Cục Kiểm tra văn bản - Bộ Tư pháp;

- Công báo;

- Website Chính phủ; Website Bộ Tài chính;

- Các đơn vị thuộc Bộ Tài chính, Bộ TN&MT;

- Lưu: VT Bộ Tài chính, Bộ TN&MT.

PHỤ LỤC:

DỰ TOÁN KINH PHÍ ĐỂ THỰC HIỆN ĐỀ ÁN ĐIỀU TRA CƠ BẢN ĐỊA CHẤT VỀ TÀI NGUYÊN KHOÁNG SẢN

|

STT |

Khoản mục chi phí |

Cách tính |

Ký hiệu |

|

1 |

Chi phí trực tiếp |

|

A1 |

|

|

- Chi phí nhân công (bao gồm tiền lương, tiền công, phụ cấp lương, các khoản phải đóng góp theo lương)

- Chi phí vật liệu, dụng cụ, chi phí sử dụng máy móc thiết bị |

- Hạng mục công việc có định mức kinh tế kỹ thuật và đơn giá dự toán: lập dự toán được xác định bằng khối lượng công việc x đơn giá dự toán. - Hạng mục công việc chưa có định mức kinh tế kỹ thuật và đơn giá dự toán: Lập dự toán căn cứ vào khối lượng công việc cụ thể, chế độ chi tiêu tài chính hiện hành. |

|

|

2 |

Chi phí chung (bao gồm chi phí gián tiếp; chi phí lán trại, thuê nhà ở chỉ tính cho công tác ngoại nghiệp) |

Tỷ lệ % x A1 |

A2 |

|

3 |

Thu nhập chịu thuế tính trước

|

6% x (A1+A2) |

A3 |

|

4 |

Chi khác |

|

A4 |

|

|

Thẩm định, xét duyệt, kiểm tra, nghiệm thu. |

1,5% x (A1 + A2) |

|

|

|

Chi phí bồi thường thiệt hại về đất và tài sản trên đất; bảo vệ môi trường. |

Theo thực tế và quy định hiện hành |

|

|

|

Chi bồi dưỡng khi đi biển |

Theo quy định |

|

|

|

Chi phí bồi dưỡng bằng hiện vật khi làm việc trong điều kiện có yếu tố nguy hiểm, độc hại. |

Theo quy định |

|

|

|

Chi vận chuyển người, thiết bị |

Theo thực tế |

|

|

|

Chi thuê máy móc thiết bị thi công, thuê phương tiện |

Theo thực tế |

|

|

|

Chi mua tài liệu |

Theo thực tế |

|

|

|

Chi hội thảo, chuyên gia, hợp tác khoa học (nếu có) |

|

|

|

|

Các nội dung chi khác liên quan |

|

|

|

|

Tổng dự toán |

DT= A1 + A2 + A 3 +A4 |

|