Nội dung toàn văn Công văn 12399/BTC-TCT hướng dẫn kê khai, nộp thuế đối với dầu thô, condensate và khí

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 12399/BTC-TCT |

Hà Nội, ngày 3 tháng 9 năm 2009 |

Kính gửi: Cục Thuế các tỉnh thành phố trực thuộc Trung ương

Căn cứ Luật Quản lý Thuế số

78/2006/QH11 ngày 29/11/2006 và các văn bản hướng dẫn thi hành.

Căn cứ Nghị định số 142/2007/NĐ-CP ngày 5/9/2007 của Chính phủ ban hành quy chế

quản lý tài chính của Công ty mẹ - Tập đoàn Dầu khí Việt Nam;

Căn cứ Thông tư số 142/2007/NĐ-CP quản lý tài chính công ty mẹ dầu khí Việt Nam">56/2008/TT-BTC ngày 23/6/2008 của Bộ Tài chính hướng dẫn thực

hiện kê khai, nộp và quyết toán các khoản thu của Nhà nước quy định tại Điều 18

Quy chế quản lý tài chính của Công ty mẹ - Tập đoàn Dầu khí Việt Nam ban hành

kèm theo Nghị định số 142/2007/NĐ-CP ngày 5/9/2007 của Chính phủ;

Căn cứ Nghị định số 63/2008/NĐ-CP ngày 13/5/2008 của Chính phủ về phí bảo vệ

môi trường đối với khai thác khoáng sản;

Căn cứ Thông tư số 63/2008/NĐ-CP">67/2008/TT-BTC ngày 21/7/2008 của Bộ Tài chính hướng dẫn thực

hiện Nghị định số 63/2008/NĐ-CP ngày 13/5/2008 của Chính phủ về phí bảo vệ môi

trường đối với khai thác khoáng sản;

Căn cứ Thông tư số 32/2009/TT-BTC ngày 19/02/2009 của Bộ Tài chính hướng dẫn thực

hiện quy định về thuế đối với các tổ chức, cá nhân tiến hành hoạt động tìm kiếm

thăm dò và khai thác dầu khí theo quy định của Luật Dầu khí.

Căn cứ Quyết định số 33/2008/QĐ-BTC ngày 02/6/2008 của Bộ trưởng Bộ Tài chính về

việc ban hành hệ thống Mục lục ngân sách nhà nước;

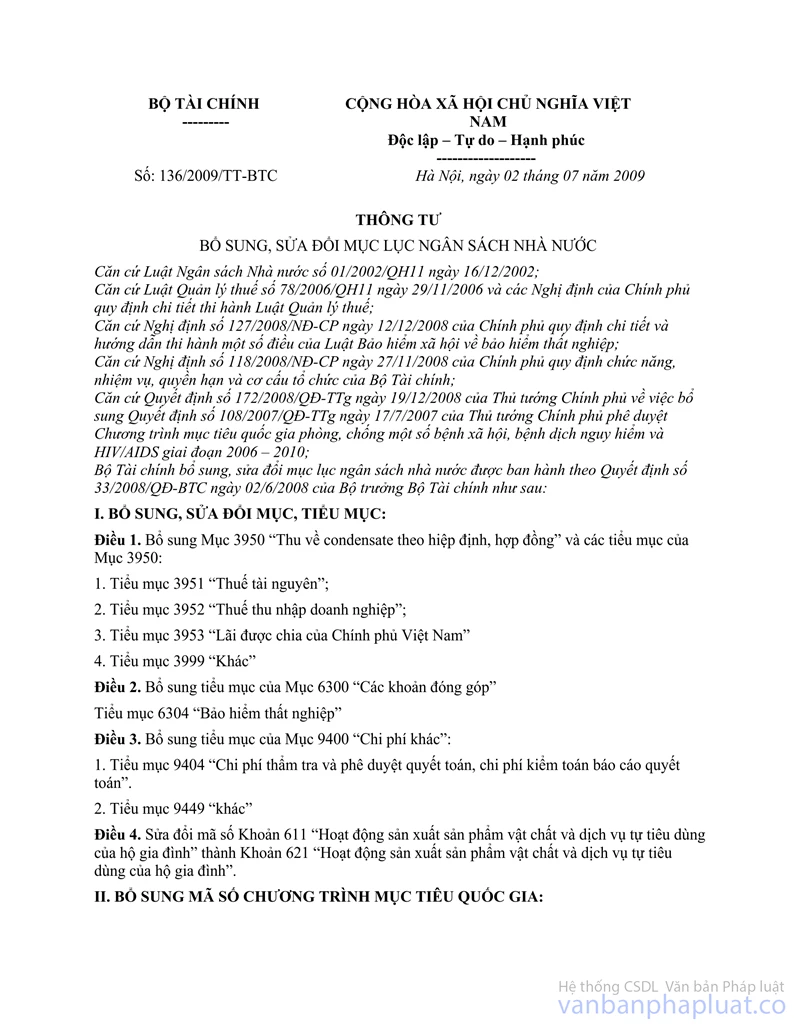

Căn cứ Thông tư số 136/2009/TT-BTC ngày 02/7/2009 của Bộ Tài chính bổ sung, sửa

đổi mục lục ngân sách nhà nước;

Bộ Tài chính hướng dẫn việc kê khai, nộp NSNN các khoản thu về dầu thô, condensate, khí thiên nhiên và khí đồng hành như sau:

1. Địa điểm đăng ký thuế, kê khai thuế, phí, lệ phí của dầu thô, condensate, khí thiên nhiên và khí đồng hành:

- Địa điểm đăng ký, kê khai thuế tài nguyên, thuế thu nhập doanh nghiệp, thuế xuất khẩu, nhập khẩu của dầu thô, condensate, khí thiên nhiên và khí đồng hành thực hiện theo hướng dẫn tại Thông tư số 32/2009/TT-BTC ngày 19/02/2009 của Bộ Tài chính.

- Địa điểm đăng ký thuế, kê khai lợi nhuận sau thuế được chia của Chính phủ Việt Nam, dầu lãi, khí lãi được chia của Chính phủ Việt Nam được thực hiện theo hướng dẫn tại Thông tư số 142/2007/NĐ-CP quản lý tài chính công ty mẹ dầu khí Việt Nam">56/2008/TT-BTC ngày 23/6/2008 của Bộ Tài chính. Riêng thuế tài nguyên của mỏ Sư tử đen kê khai tại Cục Thuế thành phố Hồ Chí Minh.

- Địa điểm đăng ký, kê khai và nộp phí bảo vệ môi trường của dầu thô, condensate, khí thiên nhiên và khí đồng hành thực hiện theo Thông tư số 63/2008/NĐ-CP">67/2008/TT-BTC ngày 21/7/2008 của Bộ Tài chính.

2. Về tài khoản nộp các khoản thu về dầu thô, condensate, khí thiên nhiên và khí đồng hành:

Tất cả các khoản thu về dầu thô, condensate, khí thiên nhiên, khí đồng hành ở khâu khai thác được nộp vào tài khoản thu ngân sách nhà nước tại Kho bạc Nhà nước địa phương nơi doanh nghiệp đăng ký, kê khai thuế và điều tiết Ngân sách Trung ương 100% theo chế độ quy định.

Việc hạch toán kế toán, quản lý ngoại tệ theo quy định tại Thông tư số 128/2008/TT-BTC ngày 24/12/2008 của Bộ Tài chính hướng dẫn thu và quản lý các khoản thu NSNN qua Kho bạc Nhà nước và Quyết định số 120/2008/QĐ-BTC ngày 22/12/2008 của Bộ trưởng Bộ Tài chính về việc ban hành Chế độ kế toán ngân sách nhà nước và hoạt động nghiệp vụ Kho bạc Nhà nước.

3. Hạch toán các khoản thu về dầu và khí.

Theo quy định tại Quyết định số 33/2008/QĐ-BTC ngày 02/6/2008 của Bộ trưởng Bộ Tài chính về việc ban hành Hệ thống Mục lục ngân sách nhà nước, Thông tư số 128/2008/TT-BTC ngày 24/12/2008 của Bộ Tài chính hướng dẫn thu và quản lý các khoản thu NSNN qua Kho bạc Nhà nước và Thông tư số 136/2009/TT-BTC ngày 02/7/2009 của Bộ Tài chính bổ sung, sửa đổi mục lục ngân sách nhà nước, Bộ Tài chính hướng dẫn việc hạch toán, kế toán các khoản thu về dầu và khí như sau:

3.1. Chương, khoản:

- Chương: Theo chương tương ứng với đơn vị khai thác, kinh doanh, chế biến hoặc đơn vị được hưởng quyền lợi từ hoạt động thăm dò khai thác dầu khí.

- Khoản:

|

Khoản |

Tên gọi |

Nội dung |

|

042 |

Khai thác dầu thô và khí tự nhiên |

Đối với hoạt động khai thác giếng dầu bằng các phương pháp, khai thác sản xuất khí đốt tự nhiên kể cả hoạt động hoá lỏng; bao gồm cả hoạt động xử lý như gạn, chắt khử muối, khử nước khử tạp chất và một số quy trình khác nhưng không làm thay đổi đặc trưng cơ bản của sản phẩm |

|

048 |

Các hoạt động dịch vụ hỗ trợ khai thác dầu thô và khí đốt tự nhiên |

Bao gồm khoan định hướng, xây dựng dàn khoan, trát bờ giếng, bơm giếng dầu,… |

|

069 |

Các hoạt động dịch vụ hỗ trợ khai thác mỏ và quặng khác |

Bao gồm cả các hoạt động điều tra thăm dò, khảo sát phục vụ cho hoạt động khai thác mỏ và quặng khác. |

3.2. Tiểu mục:

3.2.1. Các khoản thu về dầu thô theo Hiệp định, Hợp đồng được hạch toán vào mục 3750 “Thu về dầu thô theo Hiệp định, Hợp đồng”:

|

Tiểu mục |

Tên gọi |

|

3751 |

Thuế tài nguyên |

|

3752 |

Thuế thu nhập doanh nghiệp |

|

3753 |

Lợi nhuận sau thuế được chia của Chính phủ Việt Nam |

|

3754 |

Dầu lãi được chia của Chính phủ Việt Nam |

|

3799 |

Khác |

3.2.2.Các khoản thu về condensate theo Hiệp định, Hợp đồng được hạch toán vào mục 3950 “Thu về condensate theo Hiệp định, Hợp đồng”:

|

Tiểu mục |

Tên gọi |

|

3951 |

Thuế tài nguyên |

|

3952 |

Thuế thu nhập doanh nghiệp |

|

3953 |

Lãi được chia của Chính phủ Việt Nam |

|

3999 |

Khác |

Đối với số thu từ condensate từ ngày 01/01/2009 đến trước ngày Thông tư số 136/2009/TT-BTC có hiệu lực thi hành đã hạch toán vào mục khí thiên nhiên thì không điều chỉnh lại.

Do dự toán NSNN năm 2009 đã tính số thu condensate vào thu nội địa nên số thu từ condensate năm 2009 được hạch toán vào mục 3950 sẽ được cộng vào chỉ tiêu thu nội địa năm 2009 để đánh giá hoàn thành chỉ tiêu dự toán năm 2009. Từ năm 2010 trở đi toàn bộ số thu từ condensate sẽ được cộng vào chỉ tiêu thu từ dầu thô.

3.2.3. Các khoản thu về khí thiên nhiên, khí đồng hành của Chính phủ được phân chia theo Hiệp định, Hợp đồng được hạch toán vào mục 3800 “Thu về khí thiên nhiên của Chính phủ được phân chia theo Hiệp định, Hợp đồng thăm dò khai thác dầu khí”:

|

Tiểu mục |

Loại thuế |

|

3801 |

Thuế tài nguyên |

|

3802 |

Thuế thu nhập doanh nghiệp |

|

3803 |

Khí lãi được chia của Chính phủ Việt Nam |

|

3849 |

Khác |

3.2.4. Các khoản thu về thuế tài nguyên của dầu thô, khí thiên nhiên, khí đồng hành không theo Hiệp định, Hợp đồng phân chia sản phẩm (ví dụ như khí ẩm mỏ Bạch Hổ) được hạch toán vào mục 1550 “thuế tài nguyên” - tiểu mục 1551 “dầu, khí (không kể thuế tài nguyên thu theo hiệp định, hợp đồng thăm dò khai thác dầu, khí)”.

3.2.5. Cách ghi trên chứng từ nộp tiền vào Ngân sách Nhà nước: Phần “nội dung nộp” trên chứng từ nộp tiền vào NSNN phải ghi chi tiết nộp cho từng khoản nộp là dầu thô, condensate, khí thiên nhiên, khí đồng hành.

Đề nghị Cục Thuế tổ chức hướng dẫn các đơn vị thực hiện theo đúng quy định và hướng dẫn tại công văn này. Trong quá trình thực hiện, nếu có vướng mắc các Cục Thuế, đơn vị phản ánh kịp thời về Bộ Tài chính (Tổng cục Thuế) để xem xét giải quyết./.

|

Nơi nhận: |

KT.

BỘ TRƯỞNG |