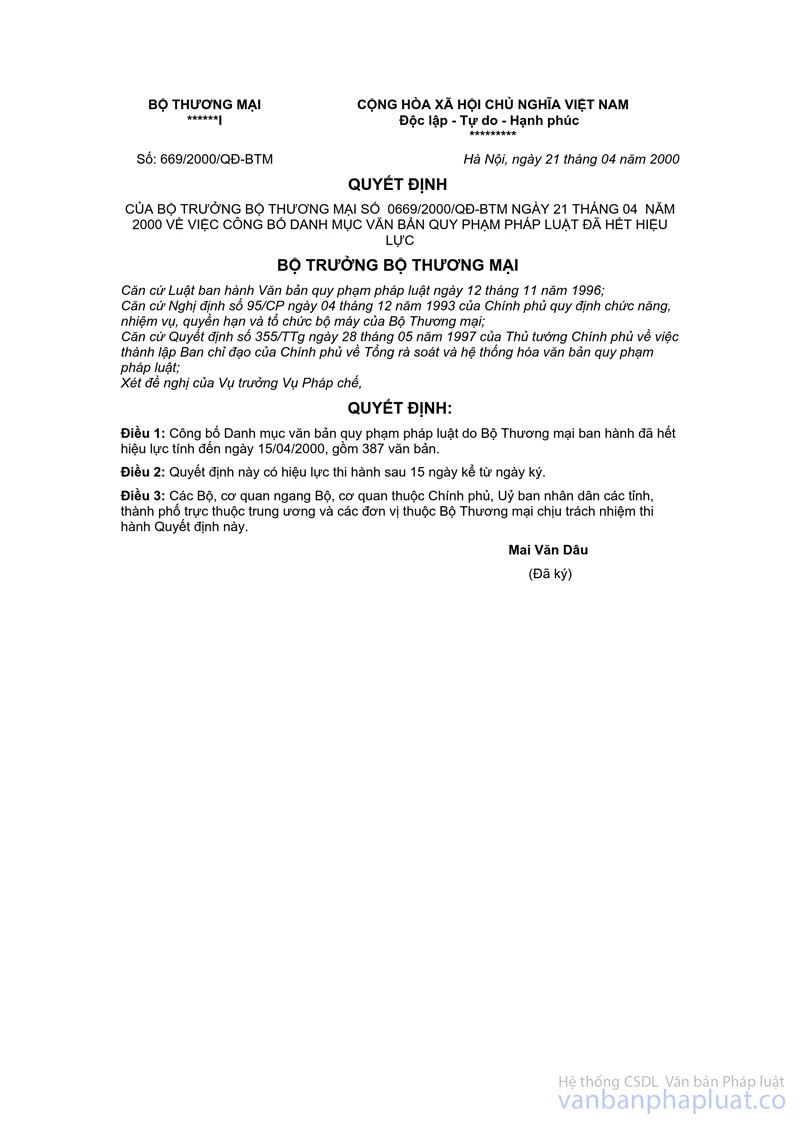

Công văn 2929-TM/ĐT vấn đề liên quan đến gia công hàng hoá cho nước ngoài đã được thay thế bởi Quyết định 669/2000/QĐ-BTM danh mục văn bản pháp luật hết hiệu lực và được áp dụng kể từ ngày 06/05/2000.

Nội dung toàn văn Công văn 2929-TM/ĐT vấn đề liên quan đến gia công hàng hoá cho nước ngoài

|

BỘ

THƯƠNG MẠI |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 2929-TM/ĐT |

Hà Nội, ngày 03 tháng 7 năm 1997 |

CÔNG VĂN

CỦA BỘ THƯƠNG MẠI SỐ 2929 TM/ĐT NGÀY 03 THÁNG 07 NĂM 1997 HƯỚNG DẪN THỰC HIỆN MỘT SỐ VẤN ĐỀ LIÊN QUAN TỚI GIA CÔNG HÀNG HOÁ CHO NƯỚC NGOÀI

|

Kính gửi: |

- Bộ Tài chính |

Trong khi chờ ban hành quy chế quản lý gia công cho nước ngoài;

Sau khi thống nhất ý kiến với Bộ Tài chính và Tổng cục Hải quan;

Bộ Thương mại hướng dẫn thực hiện một số vấn đề liên quan tới gia công hàng hoá cho nước ngoài như sau:

I. VẬT TƯ TIÊU HAO TRONG QUÁ TRÌNH GIA CÔNG

Vật tư tiêu hao trong gia công là những vật tư, nguyên phụ liệu (trừ vật tư của máy móc thiết bị) tham gia vào quá trình gia công, sản xuất hàng hoá nhưng không trực tiếp chuyển hoá thành hàng hoá hoặc không cấu thành thực thể sản phẩm bao gồm: giấy, phấn, bút vẽ, bút vạch dấu, đinh ghim quần áo, mực sơn in, bàn chải quét keo, chổi quét keo, khung in lưới, kếp tẩy, dầu đánh bóng....

Các vật tư này nếu được các bên ký hợp đồng gia công xây dựng thành định mức vật tư tiêu hao cho đơn vị sản phẩm và Giám đốc doanh nghiệp nhận gia công tự chịu trách nhiệm về định mức tiêu hao thì được miễn thuế nhập khẩu.

Đối với công cụ lao động nhập khẩu để phục vụ gia công như: Thớt chặt, khuôn ép đế, khuôn giấy, kìm, kéo, kim máy, tài liệu kỹ thuật, vật tư của máy móc thiết bị (phụ tùng, dụng cụ...) thì không thuộc diện miễn thuế nhập khẩu.

II- XUẤT NHẬP KHẨU TẠI CHỖ SẢN PHẨM GIA CÔNG

Xuất nhập khẩu tại chỗ sản phẩm gia công là một hoạt động đặc thù được điều chỉnh bằng văn bản số 7777 TM/XNK ngày 11 tháng 07 năm 1994 của Bộ Thương mại và văn bản số 1203/TCHQ-GSQL ngày 12/4/1997 của Tổng cục Hải quan, nhưng trong quá trình thực hiện phát sinh một số khó khăn vướng mắc ở các khâu giao nhận, thủ tục hải quan, thanh khoản hợp đồng...

Để nâng cao chất lượng quản lý đồng thời giảm bớt thủ tục hành chính, Bộ Thương mại quy định trình tự, thủ tục hoạt động xuất nhập khẩu tại chỗ sản phẩm gia công như sau:

1- Về tên gọi: Thay thuật ngữ "xuất nhập khẩu tại chỗ sản phẩm gia công" bằng thuật ngữ: "Gia công chuyển tiếp".

2- Về định nghĩa:

Gia công chuyển tiếp là hình thức gia công mà nguyên liệu nhập khẩu được gia công qua các giai đoạn do các doanh nghiệp khác nhau thực hiện để chuyển hoá thành sản phẩm hoàn chỉnh xuất khẩu, hay nói cách khác gia công chuyển tiếp là hình thức mà sản phẩm gia công của doanh nghiệp nay được sử dụng làm nguyên liệu gia công của một doanh nghiệp khác theo nội dung một hợp động khác.

3- Về nội dung:

3.1- Quy định chung:

Doanh nghiệp Việt Nam nhập khẩu nguyên phụ liệu để gia công cho nước ngoài (sau đây gọi là doanh nghiệp gia công công đoạn đầu) và doanh nghiệp Việt Nam khác nhập khẩu sản phẩm (bán thành phẩm) của doanh nghiệp gia công công đoạn đầu để gia công tiếp thành sản phẩm hoàn chỉnh (sau đây gọi là doanh nghiệp gia công công đoạn tiếp theo) muốn thực hiện việc gia công chuyển tiếp nêu trên, phải tuân thủ các qui định sau:

a) Doanh nghiệp gia công công đoạn đầu: khi giao sản phẩm của mình (bán thành phẩm) cho doanh nghiệp gia công công đoạn tiếp theo, doanh nghiệp gia công công đoạn đầu phải căn cứ vào chỉ định của bên đối tác đặt gia công (được qui định trong hợp đồng gia công) và phải được sự chấp thuận bằng văn bản của Bộ Thương mại.

b) Doanh nghiệp gia công công đoạn tiếp theo: khi nhận sản phẩm (bán thành phẩm) do doanh nghiệp gia công công đoạn trước cung cấp để dùng làm nguyên liệu gia công cho sản phẩm tiếp theo phải được ghi trong hợp đồng (do bên đặt gia công phía nước ngoài chỉ định) và phải được Bộ Thương mại cho phép thực hiện.

3.2- Thủ tục giao nhận:

a) Thủ tục giao hàng:

Doanh nghiệp gia công đoạn đầu khi giao hàng phải lập "phiếu gia công chuyển tiếp" (4 bản) trong đó ghi rõ tên, địa chỉ người giao; tên địa chỉ người nhận, số lượng, qui cách sản phẩm, địa điểm giao nhận; số hợp đồng gia công... (mẫu "phiếu gia công chuyển tiếp" theo quy định của Tổng Cục Hải quan) đồng thời phải mở tờ khai xuất hàng như đối với thủ tục xuất khẩu hàng ra nước ngoài.

Trong thời hạn quy định của tờ khai Hải quan dối với hàng xuất nhập khẩu, các doanh nghiệp có thể sử dụng "phiếu gia công chuyển tiếp" để thực hiện việc giao nhận hàng trong nhiều lần.

Căn cứ vào phiếu gia công chuyển tiếp, doanh nghiệp gia công cộng đoạn đầu thanh khoản nguyên liệu nhập khẩu theo hợp đồng gia công với Hải quan tỉnh, thành phố nơi doanh nghiệp đăng ký làm thủ tục.

b) Thủ tục nhận hàng: Doanh nghiệp gia công công đoạn tiếp theo sau khi nhận sản phẩm gia công của công đoạn trước phải đến Cục Hải quan tỉnh thành phố để mở tờ khai và đăng ký làm thủ tục như qui định đối với việc nhập khẩu nguyên phụ liệu và xuất khẩu sản phẩm gia công. Sau khi tiến hành làm các thủ tục xuất khẩu, nhập khẩu theo các quy định hiện hành, cơ quan Hải quan sẽ xác nhận vào "Phiếu gia công chuyển tiếp" và căn cứ vào phiếu này, doanh nghiệp gia công công đoạn tiếp theo làm thủ tục xin cấp giấy chứng nhận xuất xứ (FORM A) tại Phòng Thương mại và Công nghiệp Việt Nam.

Trường hợp doanh nghiệp mua sản phẩm gia công (bán thành phẩm) để sản xuất hàng xuất khẩu thì phải ký hợp đồng mua bán ngoại thương với bên đặt gia công (đối tác nước ngoài ký hợp đồng gia công với doanh nghiệp gia công của Việt Nam) và phải đến Cục Hải quan tỉnh, thành phố (nơi doanh nghiệp làm thủ tục) để mở tờ khai hàng nhập khẩu. Việc giao nhận hàng hoá áp dụng như đối với một lô hàng nhập khẩu bình thường, đồng thời doanh nghiệp phải nộp thuế nhập khẩu và thực hiện đầy đủ các nghĩa vụ tài chính khác theo quy định hiện hành.

III. VIỆC SỬ DỤNG NHÃN HIỆU HÀNG HOÁ TRONG GIA CÔNG

Đối với các doanh nghiệp gia công hàng hoá theo mẫu mã của Bên đặt gia công, có sử dụng nhãn mác, tên gọi xuất xứ hàng hoá nước ngoài thì trong hợp đồng gia công, nhất thiết phải có điều khoản ràng buộc trách nhiệm của Bên đặt gia công và phải có văn bản chấp thuận của chủ sở hữu đối với hàng gia công được in nhãn mác, tên gọi xuất xứ trên.

Trường hợp nguyên phụ liệu nhập khẩu để gia công là linh kiện và bộ phận rời có mang nhãn mác và tên gọi xuất xứ hàng hoá nước ngoài, thì phải được ghi rõ trong hợp đồng gia công và phải xác định rõ trách nhiệm của bên đặt gia công đối với việc sử dụng nhãn mác, tên gọi xuất xứ hàng hoá đó.

Ngoài ra Bộ Thương mại xin lưu ý các doanh nghiệp hai trường hợp sau:

- Khi ký các hợp đồng gia công, phải xác định rõ trị giá hợp đồng (đơn giá gia công x số lượng sản phẩm gia công).

- Doanh nghiệp có giấy phép kinh doanh xuất nhập khẩu (loại 7 chữ số) được gia công lại với các cơ sở sản xuất trong nước.

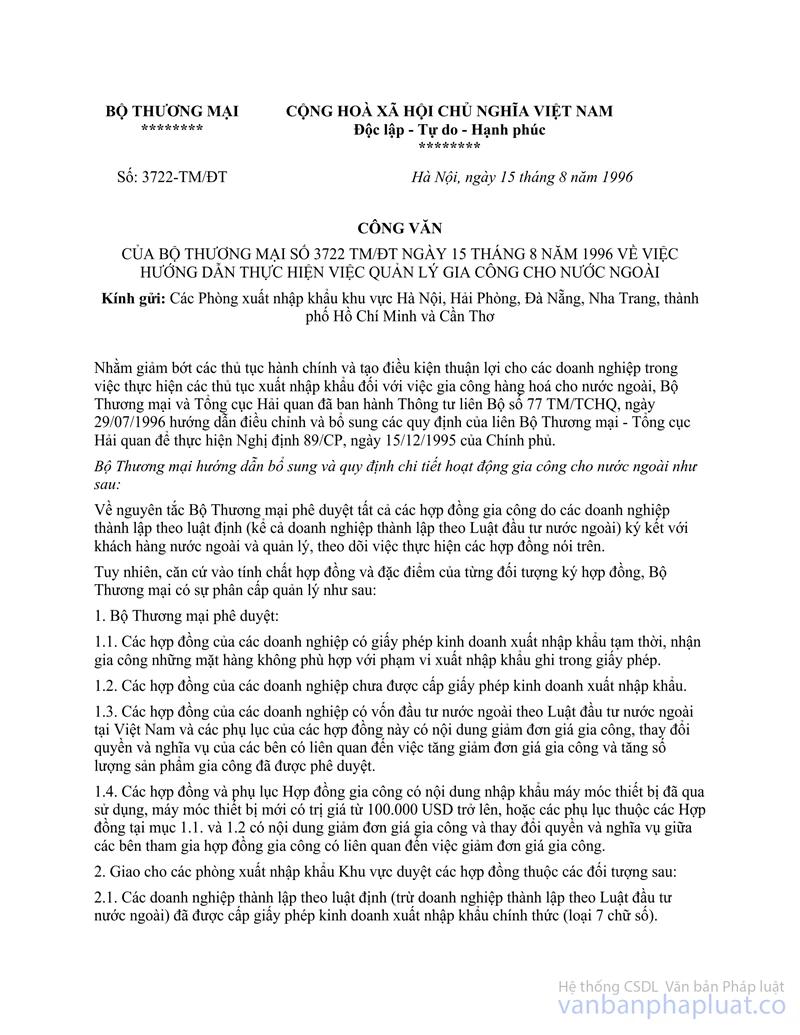

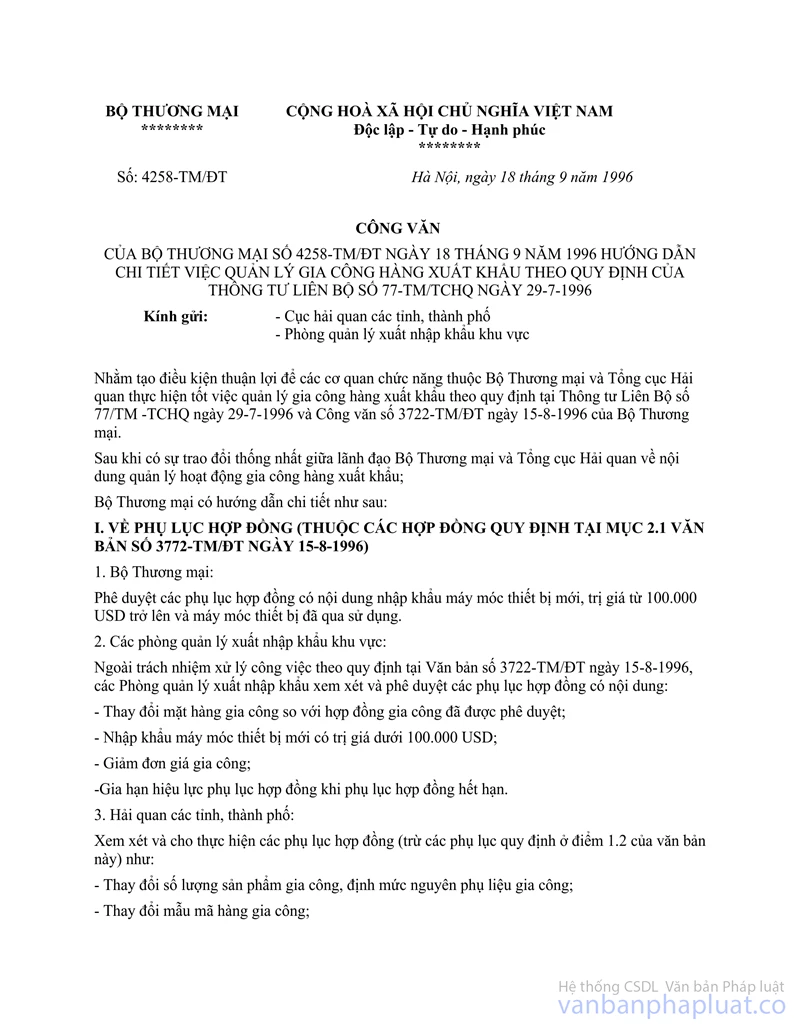

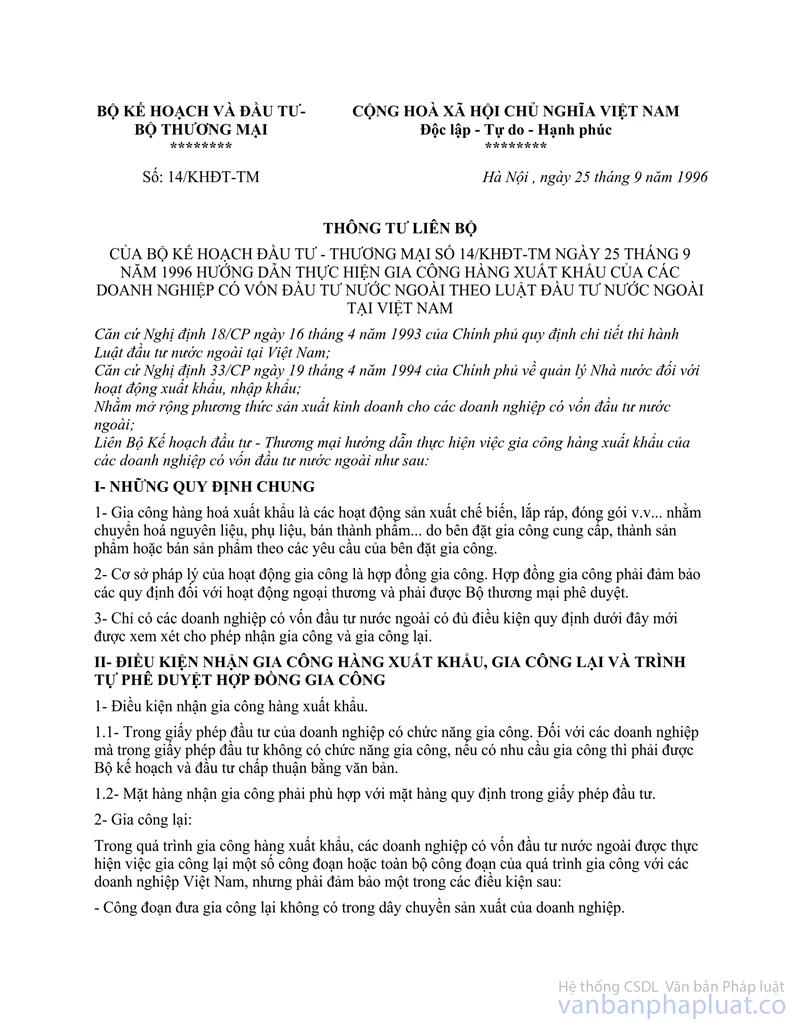

Các quy định khác về gia công cho nước ngoài tại các văn bản: Thông tư liên Bộ số 14/KHĐT-TM ngày 24/09/1996 của Bộ Kế hoạch và Đầu tư và Thương mại; Công văn số 3722/TM-ĐT ngày 15/8/1996 và 4258/TM-ĐT ngày 18/9/1996 của Bộ Thương mại vẫn giữ nguyên hiệu lực thi hành.

Căn cứ vào hướng dẫn trên, đề nghị Bộ Tài chính, Tổng Cục Hải quan phối hợp với Bộ Thương mại cùng triển khai thực hiện.

|

|

Mai Văn Dâu (Đã ký) |