Nội dung toàn văn Hướng dẫn 08/HD-SXD lập dự toán công trình xây dựng theo đơn giá sửa chữa

|

UBND TỈNH BÌNH ĐỊNH |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 08/HD-SXD |

Quy Nhơn, ngày 11 tháng 12 năm 2008 |

HƯỚNG DẪN

LẬP DỰ TOÁN CÔNG TRÌNH XÂY DỰNG THEO ĐƠN GIÁ SỬA CHỮA CÔNG TRÌNH TỈNH BÌNH ĐỊNH BAN HÀNH KÈM THEO CÔNG BỐ SỐ 3378/UBND-XD NGÀY 13/10/2008 CỦA UBND TỈNH BÌNH ĐỊNH.

Căn cứ Thông tư số 05/2007/TT-BXD

ngày 25/7/2007 của Bộ Xây dựng hướng dẫn lập và quản lý chi phí đầu tư xây dựng

công trình;

Căn cứ Thông tư số 03/2008/TT-BXD ngày 25/01/2008 của Bộ Xây dựng hướng dẫn

điều chỉnh dự toán công trình xây dựng;

Căn cứ Công văn số 429/UBND-XD ngày 14/02/2008 của UBND tỉnh Bình Định về việc

hướng dẫn tính dự toán xây dựng công trình theo mức lương tối thiểu quy định

tại Nghị định số 166/2007/NĐ-CP ngày 16/7/2007 của Chính phủ và Thông tư số

03/2008/TT-BXD ngày 25/01/2008 của Bộ Xây dựng;

Căn cứ Công văn số 3378/UBND-XD ngày 13/10/2008 của UBND tỉnh Bình Định về công

bố Đơn giá sửa chữa công trình xây dựng tỉnh Bình Định;

Sở Xây dựng hướng dẫn phương pháp lập dự toán cho các công trình, hạng mục công

trình sửa chữa có sử dụng tập Đơn giá sửa chữa của tỉnh Bình Định theo quy định

hiện hành như sau:

I. ĐỐI TƯỢNG ÁP DỤNG

Công trình, hạng mục công trình đã xây dựng và qua thời gian sử dụng cần được cải tạo, nâng cấp, sửa chữa để đảm bảo điều kiện làm việc an toàn cho các kết cấu. Đơn giá sửa chữa chỉ áp dụng cho các công tác sửa chữa có khối lượng xây lắp nhỏ, thi công trong điều kiện có nhiều khó khăn, phức tạp, xen kẽ nhiều công việc khác nhau, mặt bằng thi công chật hẹp, thường phân tán, bên cạnh công trình đang sử dụng, vừa sửa chữa vừa sử dụng, phần lớn dùng lao động thủ công, nặng nhọc, năng suất thấp và sử dụng lượng vật liệu xây dựng không nhiều.

II. PHƯƠNG PHÁP LẬP DỰ TOÁN XÂY DỰNG CÔNG TRÌNH (GSCCT)

Dự toán sửa chữa công trình xây dựng được xác định trên cơ sở thiết kế bản vẽ thi công, theo công thức sau:

GSCCT = GSC + GQLDA+ GTV + GK + GDP

Trong đó:

GSCCT : Tổng kinh phí sửa chữa công trình;

GSC : Chi phí sửa chữa công trình xây dựng;

GQLDA : Chi phí quản lý dự án;

GTV : Chi phí tư vấn sửa chữa công trình xây dựng;

GK : Chi phí khác;

GDP : Chi phí dự phòng.

1. Chi phí xây dựng (GSC) bao gồm:

- Chi phí phá và tháo dỡ các vật kiến trúc cũ;

- Chi phí xây dựng sửa chữa công trình chính, công trình phụ trợ (chi phí này được xác định từ bản vẽ thiết kế thi công hoặc từ khảo sát thực tế công trình, hạng mục công trình);

- Chi phí xây dựng nhà tạm để ở và điều hành thi công trong thời gian sửa chữa công trình (phần này tính bằng dự toán hoặc theo tỷ lệ quy định cho từng loại công trình, được giao khoán vào giá trị xây dựng);

(Cách tính chi phí sửa chữa (GSC) được hướng dẫn tại phần III của hướng dẫn này)

2. Chi phí quản lý dự án (GQLDA) là chi phí tổ chức thực hiện quản lý dự án được tính theo công thức:

![]() GQLDA = T x GSCtt

GQLDA = T x GSCtt

Trong đó:

T: định mức tỉ lệ (%). Đối với chi phí quản lý dự án có thể tham khảo định mức chi phí quản lý dự án tại công bố số 1751/BXD-VP ngày 14/8/2007 của Bộ Xây dựng hoặc lập dự toán;

GSCtt : Chi phí sửa chữa công trình xây dựng trước thuế;

3. Chi phí tư vấn sửa chữa công trình xây dựng (GTV): Tính theo định mức tỉ lệ (%)hoặc lập dự toán;

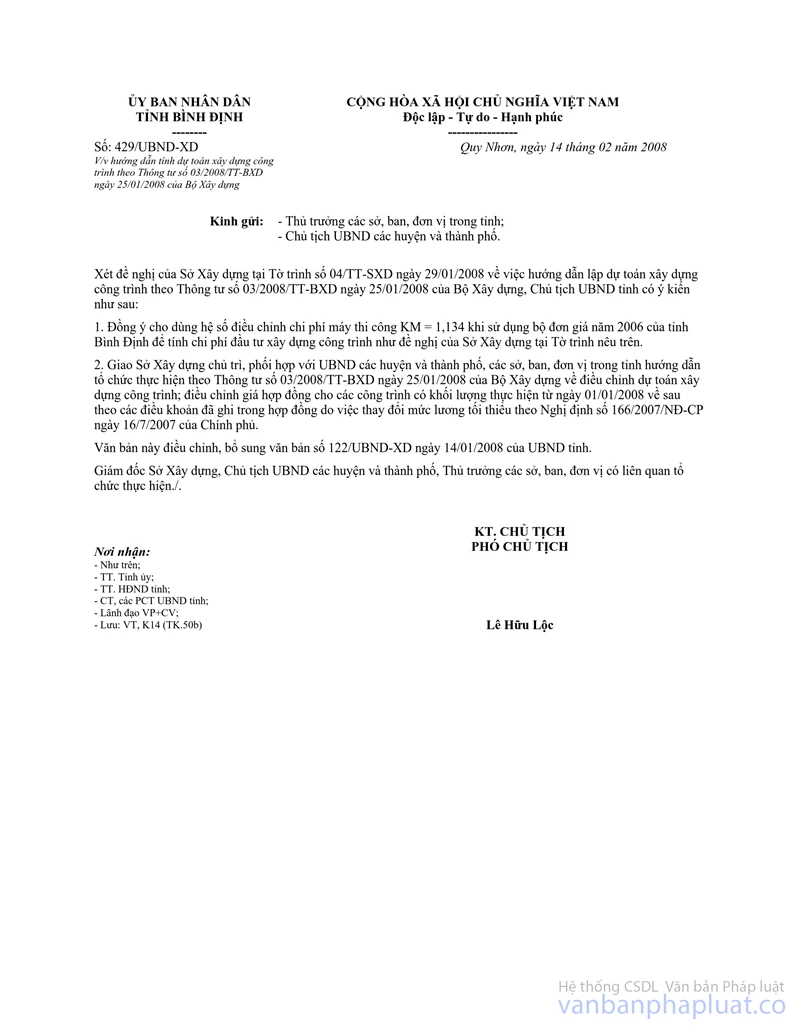

a. Chi phí khảo sát xây dựng: Lập dự toán chi phí theo Đơn giá xây dựng công trình- Phần khảo sát được công bố theo công văn số 3373/UBND-XD ngày 29/10/2007 của UBND tỉnh Bình Định và các quy định tại Thông tư số 12/2008/TT-BXD ngày 07/5/2008 của Bộ Xây dựng hướng dẫn việc lập và quản lý chi phí khảo sát xây dựng. Dự toán này được điều chỉnh với hệ số nhân công KNC= 1,543 và hệ số máy thi công KM = 1,26.

b. Chi phí thiết kế tính theo bảng định mức chi phí quản lý quản lý dự án và tư vấn đầu tư xây dựng công trình được công bố kèm theo văn bản số 1751/BXD-VP ngày 14/8/2007 của Bộ Xây dựng.

c. Chi phí cho công việc thuộc tư vấn xây dựng như: thẩm tra thiết kế, thẩm tra dự toán, giám sát thi công, tư vấn đấu thầu, chứng nhận sự phù hợp chất lượng công trình tính theo bảng định mức chi phí quản lý quản lý dự án và tư vấn đầu tư xây dựng công trình được công bố kèm theo văn bản số 1751/BXD-VP ngày 14/8/2007 của Bộ Xây dựng.

Ngoài ra còn có một số chi phí tư vấn đầu tư xây dựng công trình khác như chi phí kiểm nghiệm vật liệu, đánh giá an toàn của các kết cấu… có thể tính theo tỷ lệ (%) hoặc lập dự toán.

4. Chi phí khác (GK ) bao gồm:

- Chi phí rà phá bom mìn, vật nổ;

- Chi phí lập định mức, đơn giá (nếu có thì lập dự toán chi phí);

- Vốn lưu động; lãi vay trong thời gian sửa chữa;

- Chi phí cho quá trình chạy thử;

- Chi phí bảo hiểm công trình…

Tất cả các loại chi phí trên đều chưa tính thuế giá trị gia tăng, khi tính dự toán cụ thể sẽ nhân thêm thuế suất giá trị gia tăng theo quy định cho từng loại công tác.

5. Chi phí dự phòng: là khoản chi phí để dự trù cho khối lượng công việc phát sinh và các yếu tố trượt giá trong quá trình sửa chữa:

- Đối với công trình có thời gian thực hiện đến 2 năm, công thức tính:

GDP = (GSC + GQLDA + GTV + GK ) x 10%

- Đối với công trình có thời gian thực hiện trên 2 năm, công thức tính :

GDP = GDP1 + GDP2

Trong đó:

GDP1 : Dự phòng cho khối lượng phát sinh,công thức tính: GDP1 = (GSC + GQLDA + GTV + GK ) x 5%

GDP2 :Dự phòng cho yếu tố trượt giá tính theo chỉ số giá xây dựng.

III. XÁC ĐỊNH CHI PHÍ SỬA CHỮA CÔNG TRÌNH XÂY DỰNG (GSC )

Chi phí sửa chữa công trình, hạng mục công trình xây dựng, bao gồm chi phí trực tiếp, chi phí chung, thu nhập chịu thuế tính trước, thuế giá trị gia tăng và chi phí nhà tạm để ở và điều hành thi công.

1. Chi phí trực tiếp: T = VL + NC + M + TT

(VL: Chi phí vật liệu; NC: chi phí nhân công; M: máy thi công; TT: trực tiếp phí khác)

a. Chi phí vật liệu : VL = a1 + DVL+ VC.

a1 : Tổng chi phí vật liệu theo đơn giá sửa chữa công trình xây dựng công bố theo công văn số 3378/UBND-XD ngày 13/10/2008 của UBND tỉnh Bình Định (gọi tắt là ĐGSC 2008).

DVL : Chênh lệch vật liệu giữa giá vật liệu thị trường tại thời điểm lập dự toán với giá vật liệu sử dụng tính ĐGSC 2008. Giá vật liệu thị trường có thể căn cứ công bố của Liên Sở Tài chính – Xây dựng hoặc căn cứ vào thông báo giá của nhà sản xuất hoặc nhà cung cấp vật liệu.

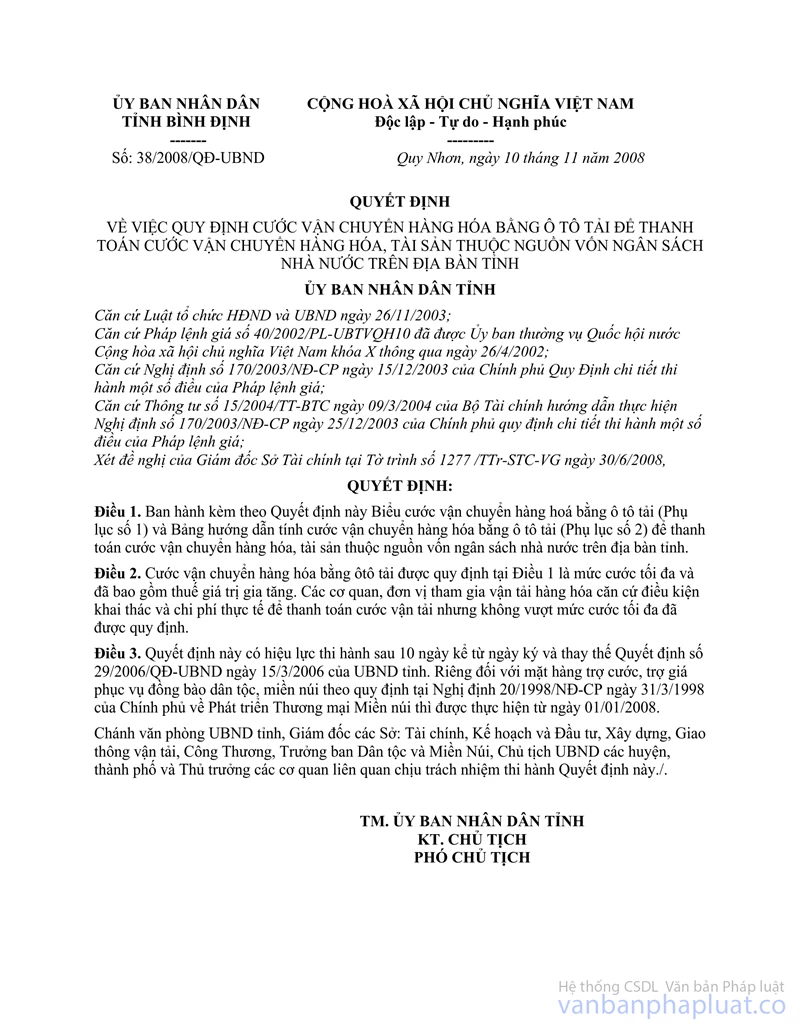

VC : Cước vận chuyển, cước trung chuyển vật tư theo Quyết định số 38/2008/QĐ-UBND ngày 10/11/2008 của UBND tỉnh Bình Định.

+ Tất cả giá vật liệu trên đều tính chưa có thuế Giá trị gia tăng.

b. Chi phí nhân công: NC = (b1+ b2 + b3 +b4+........+ bn ) x 1,543

Trong đó :

b1 : Tổng chi phí nhân công theo ĐGSC 2008;

1,543 : KNC (hệ số nhân công tính theo TT 03/2008/TT-BXD)

b2 : Phụ cấp khu vực, b2 = ![]()

(KKV : theo Thông tư Liên tịch số 11/2005/TTLT-BNV-BLĐTBXH- BTC-UBDT ngày 05/01/2005 của Liên bộ) (xem phụ lục số 3)

b3 : Phụ cấp lưu động b3 = ![]()

(KLĐ : theo Thông tư số 05/2005/TT-BNV ngày 05/01/2005 của Bộ LĐTB và XH)

b4 : Phụ cấp độc hại, nguy hiểm b4= ![]()

(KĐH : theo Thông tư số 04/2005/TT-BNV ngày 05/01/2005 của Bộ LĐTB và XH)

- Các hệ số h1n , h2n (xem phụ lục 1 kèm theo)

- Chi phí nhân công trong đơn giá sửa chữa nhà cửa, vật kiến trúc được tính cho nhóm I; phần sửa chữa cầu, đường bộ được tính cho nhóm II. Đối với các loại công tác xây lắp hưởng lương theo các nhóm khác thì b1 được nhân với hệ số Knh trong phụ lục 1 kèm theo hướng dẫn này.

Tùy theo loại công trình và vị trí xây dựng công trình để tính các loại phụ cấp cho phù hợp.

c. Chi phí máy thi công: M = Tổng chi phí máy ĐGSC 2008 x 1,134.

1,134 = KM (hệ số máy thi công)

d. Trực tiếp phí khác: TT = 1,5%(VL+NC+M)

2. Chi phí chung: C = P% x T

P: Định mức chi phí chung cho từng loại công trình (p.lục số 2)

T: Chi phí trực tiếp.

Giá thành dự toán xây dựng : Z = T+C

3. Thu nhập chịu thuế tính trước : TL = ( T + C ) x L%.

L : tỷ lệ thu nhập chịu thuế tính trước (xem phụ lục 2)

Giá trị dự toán xây dựng trước thuế : G = T + C + TL

4. Thuế giá trị gia tăng: GTGT = G x ![]()

![]() : thuế suất GTGT xây dựng lắp đặt theo quy định thuế hiện

hành. Hiện nay thuế suất có liên quan đến hoạt động xây lắp như sau:

: thuế suất GTGT xây dựng lắp đặt theo quy định thuế hiện

hành. Hiện nay thuế suất có liên quan đến hoạt động xây lắp như sau:

- ![]() = 10% cho hoạt động xây dựng, lắp

đặt.

= 10% cho hoạt động xây dựng, lắp

đặt.

- ![]() = 5% cho công việc duy tu sửa

chữa, phục chế di tích lịch sử, văn hoá, bảo tàng (trừ các loại công trình có

thuế suất bằng 0%).

= 5% cho công việc duy tu sửa

chữa, phục chế di tích lịch sử, văn hoá, bảo tàng (trừ các loại công trình có

thuế suất bằng 0%).

- ![]() = 0% cho công việc duy tu, sửa

chữa, phục chế, xây dựng các công trình văn hoá nghệ thuật, công trình phục vụ

lợi ích công cộng, cơ sở hạ tầng và nhà tình nghĩa bằng nguồn vốn đóng góp của

nhân dân và vốn viện trợ nhân đạo, kể cả trường hợp được nhà nước cấp hỗ trợ

một phần vốn không quá 30% tổng số vốn thực chi cho công trình.

= 0% cho công việc duy tu, sửa

chữa, phục chế, xây dựng các công trình văn hoá nghệ thuật, công trình phục vụ

lợi ích công cộng, cơ sở hạ tầng và nhà tình nghĩa bằng nguồn vốn đóng góp của

nhân dân và vốn viện trợ nhân đạo, kể cả trường hợp được nhà nước cấp hỗ trợ

một phần vốn không quá 30% tổng số vốn thực chi cho công trình.

Giá trị xây dựng sau thuế : GXDCPT = G + GTGT

5. Chi phí xây dựng nhà tạm để ở và điều hành thi công:

GXDLT = G x TL x (1+![]() )

)

TL : Tỷ lệ quy định được khoán trong dự toán và tính bằng 2% giá trị dự toán chi phí xây dựng đối với công trình ở vùng sâu, vùng xa, hải đảo, công trình theo tuyến ngoài đô thị và vùng dân cư, 1% đối với các công trình khác.

![]() : thuế suất giá trị gia tăng quy định

cho công tác xây lắp.

: thuế suất giá trị gia tăng quy định

cho công tác xây lắp.

Chi phí sửa chữa công trình xây dựng: GSC = GXDCPT + GXDLT

IV. TỔ CHỨC THỰC HIỆN

Công trình, hạng mục công trình sửa chữa sử dụng vốn ngân sách Nhà nước, vốn tín dụng do Nhà nước bảo lãnh, vốn đầu tư phát triển của Doanh nghiệp nhà nước thì dự toán chi phí sửa chữa công trình được lập theo đơn giá sửa chữa công trình xây dựng theo công bố tại văn bản số 3378/UBND-XD ngày 13/10/2008 của UBND tỉnh Bình Định và bản hướng dẫn này kể từ ngày 10/12/2008.

Chủ đầu tư, các đơn vị tư vấn căn cứ tình hình thực tế của việc sửa chữa công trình và các hướng dẫn về đơn giá xây dựng, đơn giá sửa chữa để áp dụng tính chi phí sửa chữa công trình xây dựng cho phù hợp với nội dung công việc và giá trị thực tế tại từng thời điểm.

Trong quá trình thực hiện đơn giá sửa chữa công trình xây dựng và hướng dẫn này nếu có khó khăn vướng mắc, đề nghị các tổ chức, cá nhân phản ảnh trực tiếp về Sở Xây dựng để cùng nghiên cứu giải quyết.

|

Nơi nhận: |

KT. GIÁM ĐỐC |

PHỤ LỤC 1

(Kèm theo Hướng dẫn số 08 /HD-SXD ngày 11 /12/2008 của Sở Xây dựng Bình Định)

Các hệ số :

- Hệ số K theo nhóm lương :

+ Nhóm 1 : K = 1,0

+ Nhóm 2 : K = 1,063

+ Nhóm 3 : K = 1,111

- Các hệ số phụ cấp khu vực (theo lương tối thiểu) cũng được quy định như sau :

+ Nhóm 1 : h1.1 = 2,342

+ Nhóm 2 : h1.2 = 2,493

+ Nhóm 3 : h1.3 = 2,638

- Các hệ số phụ cấp thu hút (theo lương cấp bậc) thay đổi theo nhóm lương :

+ Nhóm 1 : h2.1 = 1,378

+ Nhóm 2 : h2.2 = 1,370

+ Nhóm 3 : h2.3 = 1,363

B. Đối tượng áp dụng nhóm lương :

( Trích từ bảng lương A1 - XDCB theo Nghị định số 205/2004/NĐ-CP ngày 14/12/2004 của Chính phủ )

Nhóm 1 :

- Mộc, nề, sắt;

- Lắp ghép cấu kiện, thí nghiệm hiện trường;

- Sơn vôi và cắt lắp kính;

- Bê tông;

- Duy tu, bảo dưỡng đường băng sân bay;

- Sửa chữa cơ khí tại hiện trường;

- Công việc thủ công khác.

Nhóm 2 :

- Vận hành các loại máy xây dựng;

- Khảo sát, đo đạt xây dựng;

- Lắp đặt máy móc, thiết bị, đường ống;

- Bảo dưỡng máy thi công;

- Xây dựng đường giao thông;

- Lắp đặt Tua bin có công suất < 25="">

- Gác chắn đường ngang, gác chắn cầu chung thuộc ngàng đường sắt

- Quản lý, sửa chữa thường xuyên đường bộ, đường sắt, đường thủy nội địa;

- Tuần đường, tuần cầu, tuần hầm, tuần hầm đường sắt, đường bộ.

- Kéo phà, lắp cầu phao thủ công.

Nhóm 3 :

- Xây lắp đường dây điện cao thế;

- Xây lắp thiết bị trạm biến áp;

- Xây lắp cầu;

- Xây lắp công trình thủy;

- Xây lắp đường băng sân bay;

- Công nhân địa vật lý;

- Lắp đặt turbine có công suất ³ 25 Kw;

- Xây dựng công trình ngầm;

- Xây dựng công trình ngoài biển;

- Xây dựng công trình thuỷ điện, công trình đầu mối thủy lợi;

- Đại tu, làm mới đường sắt

PHỤ LỤC 2

(Kèm theo Hướng dẫn số 08 /HD-SXD ngày 11/12/2008 của Sở Xây dựng Bình Định)

ĐỊNH MỨC CHI PHÍ CHUNG VÀ THU NHẬP CHỊU THUẾ TÍNH TRƯỚC

Đơn vị tính : %

|

TT |

LOẠI CÔNG TRÌNH |

CHI PHÍ CHUNG (P) |

THU NHẬP CHỊU THUẾ TÍNH TRƯỚC(L) |

|

|

Trên chi phí trực tiếp |

|

|||

|

1 |

Công trình dân dụng |

6,0 |

|

5,5 |

|

Riêng công trình tu bổ, phục hồi di tích lịch sử, văn hóa |

10,0 |

|||

|

2 |

Công trình công nghiệp |

5,5 |

|

6,0 |

|

Riêng công trình xây dựng đường hầm, hầm lò |

7,0 |

|||

|

3 |

Công trình giao thông |

5,3 |

|

6,0 |

|

Riêng công tác duy tu, sửa chữa thường xuyên đồng bộ, đường sắt, đường thủy nội địa, hệ thống báo hiệu hàng hải và đường thủy nội địa |

|

66,0 |

||

|

4 |

Công trình thuỷ lợi |

5,5 |

|

5,5 |

|

Riêng đào, đắp đất công trình thủy lợi bằng thu công |

|

51,0 |

||

|

5 |

Công trình hạ tầng kỹ thuật |

4,5 |

|

5,5 |

|

6 |

Công tác lắp đặt thiết bị công nghệ trong các công trình xây dựng, công tác xây lắp đường dây, công tác thí nghiệm, hiệu chỉnh đường dây và trạm biến áp, công tác thí nghiệm vật liệu, cấu kiện và kết cấu xây dựng |

|

65,0 |

6,0 |

- Thu nhập chịu thuế tính trước được tính bằng tỉ lệ (%) so với chi phí trực tiếp và chi phí chung trong dự toán xây dựng.

- Đối với các công trình xây dựng tại vùng núi, biên giới, hải đảo thì định mức tỉ lệ chi phí chung sẽ được điều chỉnh từ 1,05 đến 1,1 do chủ đầu tư quyết định tùy điều kiện cụ thể của công trình.

PHỤ LỤC 3

(Kèm theo Hướng dẫn số 08/HD-SXD ngày 11/12/2008 của Sở Xây dựng Bình Định)

MỨC PHỤ CẤP KHU VỰC CỦA CÁC ĐỊA PHƯƠNG, ĐƠN VỊ

TỈNH BÌNH ĐỊNH

1. Huyện An Lão

- Hệ số 0,4 : Các xã : An Vinh, An Toàn.

- Hệ số 0,3 : Các xã : An Dũng, An Quang, An Nghĩa.

- Hệ số 0,2 : Các xã : An Hưng, An Trung.

- Hệ số 0,1 : Các xã : An Hòa, An Tân.

2. Huyện Vĩnh Thạnh

- Hệ số 0,4 : Xã Vĩnh Sơn.

- Hệ số 0,3 : Xã Vĩnh Kim.

- Hệ số 0,2 : Các xã : Vĩnh Hiệp, Vĩnh Hảo, Vĩnh Thịnh, Vĩnh Quang, Vĩnh Hoà.

3. Huyện Hoài Ân

- Hệ số 0,3 : Xã Đắk Mang.

- Hệ số 0,2 : Các xã : Ân Sơn, Bok Tới.

4. Huyện Phù Cát

- Hệ số 0,2 : Núi Gềnh thuộc xã Cát Minh.

- Hệ số 0,1 : Xã Cát Hải.

5. Huyện Hoài Nhơn

- Hệ số 0,1 : Xã Hoài Sơn.

6. Huyện Vân Canh

- Hệ số 0,4 : Xã Canh Liên.

- Hệ số 0,3 : Xã Canh Hiệp.

- Hệ số 0,2 : Các xã : Canh Vinh, Canh Hiển, Canh Thuận, Canh Hoà, thị trấn Vân Canh.

7. Huyện Tây Sơn

- Hệ số 0,2 : Xã Vĩnh An.

8. Các đơn vị khác

- Hệ số 0,3 : Trạm đèn đảo Cù lao Xanh, Lý sơn.

- Hệ số 0,1 : Trạm đèn đảo Phước Mai.