Nghị quyết 11/2007/NQ-HĐNĐ phê chuẩn phương án sửa đổi, bãi bỏ phí và lệ phí đã được thay thế bởi Nghị quyết 15/2014/NQ-HĐND phí lệ phí Lào Cai và được áp dụng kể từ ngày 14/07/2014.

Nội dung toàn văn Nghị quyết 11/2007/NQ-HĐNĐ phê chuẩn phương án sửa đổi, bãi bỏ phí và lệ phí

|

HỘI

ĐỒNG NHÂN DÂN |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 11/2007/NQ-HĐND |

Lào Cai, ngày 16 tháng 7 năm 2007 |

NGHỊ QUYẾT

PHÊ CHUẨN PHƯƠNG ÁN SỬA ĐỔI, BỔ SUNG, BÃI BỎ VÀ BAN HÀNH MỚI MỘT SỐ LOẠI PHÍ VÀ LỆ PHÍ THUỘC THẨM QUYỀN QUYẾT ĐỊNH CỦA HỘI ĐỒNG NHÂN DÂN TỈNH LÀO CAI

HỘI ĐỒNG NHÂN DÂN TỈNH LÀO CAI

KHOÁ XIII - KỲ HỌP THỨ 9

Căn cứ Luật tổ chức HĐND và

UBND ngày 26/11/2003;

Căn cứ Luật ban hành văn bản quy phạm pháp luật của HĐND, UBND ngày 03/12/2004;

Căn cứ Luật ngân sách nhà nước ngày 16/12/2002;

Căn cứ Pháp lệnh Phí và lệ phí ngày 28/8/2001;

Căn cứ Nghị định số 57/2002/NĐ-CP ngày 03/6/2002 của Chính phủ quy định chi tiết

thi hành Pháp lệnh phí và lệ phí;

Căn cứ Nghị định số 24/2006/NĐ-CP ngày 06/03/2006 của Chính phủ sửa đổi bổ sung

một số điều của Nghị định số 57/2002/NĐ-CP ngày 03/6/2002 của Chính phủ quy định

chi tiết thi hành Pháp lệnh phí và lệ phí;

Căn cứ Nghị định số 67/2003/NĐ-CP ngày 13/6/2003 của Chính phủ về phí bảo vệ

môi trường đối với nước thải;

Căn cứ Nghị định số 04/2007/NĐ-CP ngày 08/01/2007 của Chính phủ sửa đổi, bổ

sung một số điều của Nghị định số 67/2003/NĐ-CP ngày 13/6/2003 của Chính phủ về

phí bảo vệ môi trường đối với nước thải;

Căn cứ Thông tư số 63/2002/TT-BTC ngày 24/7/2002 của Bộ Tài chính hướng dẫn thực

hiện các quy định pháp luật về phí và lệ phí;

Căn cứ Thông tư số 97/2006/TT-BTC ngày 16/10/2006 của Bộ Tài chính hướng dẫn về

phí và lệ phí thuộc thẩm quyền quyết định của HĐND tỉnh, thành phố trực thuộc

Trung ương;

Căn cứ Thông tư liên tịch số 03/2007/TT-BTC-BTP ngày 10/01/2007 của liên bộ Bộ

Tài chính-Bộ Tư pháp hướng dẫn chế độ thu nộp, quản lý và sử dụng lệ phí đăng

ký và phí cung cấp thông tin về giao dịch bảo đảm;

Sau khi xem xét Tờ trình số 47 /TTr-UBND ngày 28 / 6/2007 của UBND tỉnh Lào Cai

phê chuẩn phương án thu phí, lệ phí; đề nghị bãi bỏ, điều chỉnh, bổ sung và xây

dựng mới các loại phí, lệ phí trên địa bàn tỉnh Lào Cai thuộc thẩm quyền quyết

định của Hội đồng nhân dân tỉnh; Báo cáo thẩm tra số 14/BC-BKT ngày 03/7/2007 của

Ban kinh tế - Ngân sách và ý kiến của đại biểu HĐND tỉnh dự kỳ họp thứ 9,

HĐND tỉnh Lào Cai khoá XIII, Kỳ họp thứ 9,

QUYẾT NGHỊ:

Điều 1. Phê chuẩn phương án sửa đổi, bổ sung, bãi bỏ và ban hành mới một số loại phí và lệ phí trên địa bàn tỉnh Lào Cai:

1. Phí sử dụng lề đường, bến, bãi, mặt nước:

a) Tên phí: Phí sử dụng lề đường, bến, bãi, mặt nước (Phí thuộc lĩnh vực giao thông vận tải).

b) Đối tượng nộp: Chủ sở hữu (hoặc người điều khiển) các phương tiện giao thông ra - vào bãi kiểm hóa (Khu cửa khẩu quốc tế Lào Cai), các bến xe khách trên địa bàn toàn tỉnh và sử dụng các lề đường, bến, bãi phù hợp với quy hoạch quản lý, sử dụng lề đường, bến, bãi vào mục đích đi lại, sinh hoạt, sản xuất, kinh doanh.

c) Đơn vị thu: Trung tâm dịch vụ cửa khẩu quốc tế Lào Cai (thuộc Ban quản lý khu kinh tế cửa khẩu Lào Cai), Bến xe khách và các tổ chức, cá nhân hoạt động kinh doanh lề đường, bến, bãi theo quy định.

d) Mức thu:

đ) Chế độ thu nộp, quản lý và sử dụng tiền thu phí:

- Đối với các tổ chức, cá nhân kinh doanh dịch vụ bến, bãi, lề đường: Số tiền thu được hạch toán vào doanh thu, chủ kinh doanh có nghĩa vụ kê khai nộp thuế theo quy định hiện hành.

- Đối với các cơ quan hành chính sự nghiệp:

+ Được trích 40 % tổng số tiền thực thu được để trang trải chi phí cho việc thu phí. Nội dung chi thực hiện theo hướng dẫn hiện hành của Bộ Tài chính (Thông tư số 63/2002/TT-BTC ngày 24/7/2002, Thông tư số 45/2006/TT-BTC ngày 25/5/2006 của Bộ Tài chính); sau khi quyết toán đúng chế độ, số tiền phí chưa chi hết trong năm được phép chuyển sang năm sau để tiếp tục chi theo chế độ quy định.

+ Số tiền còn lại 60% số thu cơ quan thu phí nộp vào ngân sách nhà nước theo chương, loại, khoản, mục, tiểu mục tương ứng của mục lục ngân sách hiện hành.

- Chứng từ thu phí: Các đơn vị, đối tượng được phép thu phí phải sử dụng chứng từ thu phí theo Quyết định số 85/2005/QĐ-BTC ngày 30/11/2005 của Bộ Tài chính về việc in, phát hành và sử dụng các loại chứng từ thu tiền phí và lệ phí.

2. Phí chợ:

Điều chỉnh mức thu phí chợ quy định tại khoản 3 Điều 1 Nghị quyết số 06/2006/NQ-HĐND ngày 06/01/2006 của Hội đồng nhân dân tỉnh Lào Cai về việc thu các loại phí trên địa bàn tỉnh Lào Cai thuộc thẩm quyền quyết định của Hội đồng nhân dân tỉnh như sau:

a) Các chợ tại các phường thuộc thành phố Lào Cai: 2.000đ/ lượt.

b) Chợ trung tâm các huyện: 1.500đ/ lượt.

c) Các chợ còn lại: 1.000đ/lượt

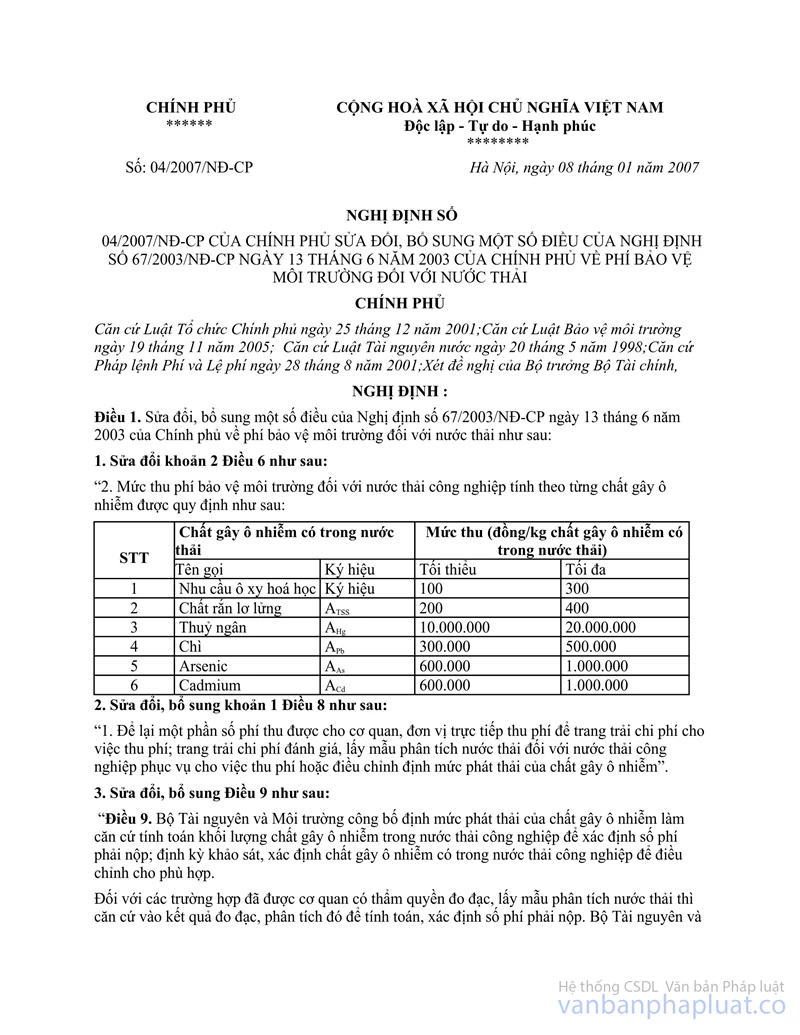

3. Phí bảo vệ môi trường đối với nước thải:

a) Sửa đổi, bổ sung mục 2 phần III văn bản số 106/CV-TTHĐND ngày 23/08/2004 của Thường trực HĐND tỉnh Lào Cai về việc thỏa thuận thu phí bảo vệ môi trường đối với nước thải như sau:

* Đối tượng không chịu phí bảo vệ môi trường đối với nước thải sinh hoạt, bao gồm:

- Nước xả từ các nhà máy thuỷ điện, nước tuần hoàn trong các nhà máy, cơ sở sản xuất kinh doanh;

- Nước thải sinh hoạt của hộ gia đình ở những nơi chưa có hệ thống cấp nước sạch;

- Nước thải sinh hoạt của hộ gia đình ở các xã vùng nông thôn thuộc các huyện trong tỉnh và các xã Tả Phời, Hợp

Thành thuộc thành phố Lào Cai (trừ xã Mường Khương thuộc huyện Mường Khương, xã Si Ma Cai thuộc huyện Si Ma Cai).

4. Không áp dụng việc thu phí tham quan danh lam thắng cảnh Sa Pa tại Điểm du lịch Cát Cát thuộc huyện Sa Pa. Cho phép đơn vị kinh doanh du lịch bán vé dịch vụ tham quan cho khách du lịch, thực hiện chế độ hạch toán theo Luật doanh nghiệp và văn bản pháp luật có liên quan.

5. Phí thẩm định báo cáo đánh giá tác động môi trường (Phí thuộc lĩnh vực khoa học, công nghệ và môi trường).

a) Mục đích thu phí: Phí thẩm định báo cáo đánh giá tác động môi trường là khoản thu để bù đắp một phần hoặc toàn bộ chi phí thực hiện công việc thẩm định báo cáo đánh giá tác động môi trường và công tác thu phí trên địa bàn tỉnh.

b) Đối tượng nộp: Các chủ dự án đầu tư, các tổ chức, cá nhân tham gia các hoạt động sản xuất kinh doanh thuộc lĩnh vực có ảnh hưởng đến môi trường phải thực hiện thủ tục về báo cáo đánh giá tác động môi trường.

c) Cơ quan thu phí: Sở Tài nguyên & Môi trường; Phòng Tài nguyên & Môi trường các huyện, thành phố.

d) Mức thu phí:

đ) Chế độ thu nộp, quản lý và sử dụng phí:

- Các chủ dự án đầu tư, các tổ chức cá nhân phải nộp phí thẩm định báo cáo đánh giá tác động môi trường khi gửi hồ sơ yêu cầu thẩm định báo cáo đánh giá tác động môi trường chính thức hoặc bổ sung đến cơ quan Tài nguyên - Môi trường theo quy định của pháp luật.

- Khi thu phí, đơn vị thu phí phải lập và giao chứng từ thu cho đối tượng nộp phí theo quy định hiện hành của Bộ Tài chính về phát hành, quản lý và sử dụng ấn chỉ thuế.

- Chứng từ thu phí: Thực hiện theo Quyết định số 85/2005/QĐ-BTC ngày 30/11/2005 của Bộ Tài chính về việc in, phát hành và sử dụng các loại chứng từ thu tiền phí và lệ phí.

- Cơ quan thu phí (sở Tài nguyên - Môi trường, Phòng Tài nguyên - Môi trường) được trích 75% trên tổng số tiền phí thực thu để trang trải chi phí cho việc thực hiện công việc thẩm định và thu phí theo chế độ quy định. Nội dung chi thực hiện theo hướng dẫn hiện hành của Bộ Tài chính (Thông tư số 63/2002/TT-BTC ngày 24/7/2002, Thông tư số 45/2006/TT-BTC ngày 25/5/2006 của Bộ Tài chính). Sau khi quyết toán đúng chế độ, số tiền phí chưa chi hết trong năm được chuyển sang năm sau để tiếp tục chi theo chế độ quy định. Số tiền còn lại 25% cơ quan thu phí nộp vào ngân sách nhà nước theo chương, loại, khoản, mục, tiểu mục tương ứng của mục lục ngân sách hiện hành.

6. Phí thẩm định đề án, báo cáo thăm dò, khai thác, sử dụng nước dưới đất, khai thác sử dụng nước mặt, xả nước thải vào nguồn nước, công trình thuỷ lợi (Phí thuộc lĩnh vực khoa học, công nghệ và môi trường).

a) Mục đích thu phí: Phí thẩm định đề án, báo cáo thăm dò, khai thác, sử dụng nước dưới đất, khai thác sử dụng nước mặt, xả nước thải vào nguồn nước, công trình thuỷ lợi là khoản thu để bù đắp một phần hoặc toàn bộ chi phí thực hiện công việc thẩm định đề án, báo cáo thăm dò, khai thác, sử dụng nước dưới đất, khai thác sử dụng nước mặt, xả nước thải vào nguồn nước, công trình thuỷ lợi và công tác thu phí.

b) Đối tượng nộp: Các tổ chức, cá nhân tham gia các hoạt động liên quan đến việc thăm dò, khai thác, sử dụng tài nguyên nước, xả nước thải vào nguồn nước, công trình thuỷ lợi mà theo quy định của pháp luật phải lập đề án, báo cáo thăm dò, khai thác, sử dụng tài nguyên nước, xả nước thải vào nguồn nước, công trình thuỷ lợi và được cơ quan nhà nước thẩm định.

c) Cơ quan thu phí: Sở Tài nguyên & Môi trường; Phòng Tài nguyên & Môi trường các huyện, thành phố.

d) Mức thu phí:

* Đối với trường hợp thu lần đầu:

- Thẩm định đề án, báo cáo thăm dò, khai thác, sử dụng nước dưới đất:

- Thẩm định đề án, báo cáo khai thác, sử dụng nước mặt:

- Thẩm định đề án, báo cáo xả nước thải vào nguồn nước, công trình thuỷ lợi:

* Trường hợp thẩm định gia hạn, bổ sung đề án, báo cáo mức thu phí bằng 50% mức thu các quy định trên.

đ) Chế độ thu, nộp, quản lý và sử dụng phí:

- Các chủ dự án đầu tư, các tổ chức, cá nhân phải nộp phí thẩm định đề án, báo cáo thăm dò, khai thác, sử dụng nước dưới đất, khai thác sử dụng nước mặt, xả nước thải vào nguồn nước, công trình thuỷ lợi khi gửi hồ sơ yêu cầu thẩm định đề án, báo cáo chính thức hoặc bổ sung đến cơ quan Tài nguyên - Môi trường theo quy định của pháp luật.

+ Khi thu phí, đơn vị thu phí phải lập và giao chứng từ thu cho đối tượng nộp phí theo quy định hiện hành của Bộ Tài chính về phát hành, quản lý và sử dụng ấn chỉ thuế.

+ Chứng từ thu phí: Thực hiện theo Quyết định số 85/2005/QĐ-BTC ngày 30/11/2005 của Bộ Tài chính về việc in, phát hành và sử dụng các loại chứng từ thu tiền phí và lệ phí.

- Cơ quan thu phí được trích 20% trên tổng số tiền phí thực thu để trang trải chi phí cho việc thực hiện công việc thẩm định và thu phí theo chế độ quy định. Nội dung chi thực hiện theo hướng dẫn hiện hành của Bộ Tài chính (Thông tư số 63/2002/TT-BTC ngày 24/7/2002, Thông tư số 45/2006/TT-BTC ngày 25/5/2006 của Bộ Tài chính). Sau khi quyết toán đúng chế độ, số tiền phí chưa chi hết trong năm được chuyển sang năm sau để tiếp tục chi theo chế độ quy định. Số tiền còn lại 80% cơ quan thu phí nộp vào ngân sách nhà nước theo chương, loại, khoản, mục, tiểu mục tương ứng của mục lục ngân sách hiện hành.

7. Phí thẩm định báo cáo kết quả thăm dò đánh giá trữ lượng nước dưới đất (Phí thuộc lĩnh vực khoa học, công nghệ và môi trường).

a) Mục đích thu phí: Phí thẩm định báo cáo kết quả thăm dò đánh giá trữ lượng nước dưới đất là khoản thu để bù đắp một phần hoặc toàn bộ chi phí thực hiện công việc thẩm định báo cáo thăm dò đánh giá trữ lượng nước dưới đất và công tác thu phí.

b) Đối tượng nộp: Các tổ chức, cá nhân tham gia các hoạt động liên quan đến việc thẩm định báo cáo kết quả thăm dò đánh giá trữ lượng nước dưới đất.

c) Cơ quan thu phí: Sở Tài nguyên & Môi trường; Phòng Tài nguyên & Môi trường các huyện, thành phố.

d) Mức thu phí:

* Trường hợp thẩm định gia hạn, bổ sung thu phí bằng 50% mức thu quy định nêu trên. đ) Chế độ thu, nộp, quản lý và sử dụng phí:

- Các chủ dự án đầu tư, các tổ chức, cá nhân phải nộp phí thẩm định báo cáo kết quả thăm dò đánh giá trữ lượng nước dưới đất khi gửi hồ sơ yêu cầu thẩm định báo cáo chính thức hoặc gia hạn, bổ sung đến cơ quan Tài nguyên - Môi trường theo quy định của pháp luật.

- Khi thu phí, đơn vị thu phí phải lập và giao chứng từ thu cho đối tượng nộp phí theo quy định hiện hành của Bộ Tài chính về phát hành, quản lý và sử dụng ấn chỉ thuế.

Chứng từ thu phí: Thực hiện theo Quyết định số 85/2005/QĐ-BTC ngày 30/11/2005 của Bộ Tài chính về việc in, phát hành và sử dụng các loại chứng từ thu tiền phí và lệ phí.

- Cơ quan thu phí được trích 20% trên tổng số tiền phí thực thu để trang trải chi phí cho việc thực hiện công việc thẩm định và thu phí theo chế độ quy định. Nội dung chi thực hiện theo hướng dẫn hiện hành của Bộ Tài chính (Thông tư số 63/2002/TT-BTC ngày 24/7/2002, Thông tư số 45/2006/TT-BTC ngày 25/5/2006 của Bộ Tài chính). Sau khi quyết toán đúng chế độ, số tiền phí chưa chi hết trong năm được chuyển sang năm sau để tiếp tục chi theo chế độ quy định. Số tiền còn lại 80% cơ quan thu phí nộp vào ngân sách nhà nước theo chương, loại, khoản, mục, tiểu mục tương ứng của mục lục ngân sách hiện hành.

8. Phí thẩm định hồ sơ, điều kiện hành nghề khoan nước dưới đất (Phí thuộc lĩnh vực khoa học, công nghệ và môi trường).

a) Mục đích thu phí: Phí thẩm định hồ sơ, điều kiện hành nghề khoan nước dưới đất là khoản thu để bù đắp một phần hoặc toàn bộ chi phí thực hiện công việc thẩm định hồ sơ, điều kiện hành nghề khoan nước dưới đất và công việc thu phí.

b) Đối tượng nộp: Các chủ dự án đầu tư, các tổ chức, cá nhân tham gia các hoạt động sản xuất kinh doanh hành nghề khoan nước dưới đất phải nộp phí.

c) Cơ quan thu phí: Sở Tài nguyên & Môi trường; Phòng Tài nguyên & Môi trường các huyện, thành phố.

d) Mức thu phí:

- Trường hợp thẩm định hồ sơ, điều kiện hành nghề khoan nước dưới đất : 700.000đ/hồ sơ.

- Trường hợp gia hạn, bổ sung: 350.000 đ/hồ sơ. đ) Chế độ thu nộp, quản lý và sử dụng phí :

- Các chủ dự án đầu tư, các tổ chức, cá nhân phải nộp phí thẩm định hồ sơ, điều kiện hành nghề khoan nước dưới đất chính thức hoặc gia hạn, bổ sung khi gửi hồ sơ yêu cầu thẩm định hồ sơ, điều kiện hành nghề khoan nước dưới đất chính thức hoặc gia hạn, bổ sung đến cơ quan Tài nguyên - Môi trường theo quy định của pháp luật.

- Khi thu phí, đơn vị thu phí phải lập và giao chứng từ thu cho đối tượng nộp phí theo quy định hiện hành của Bộ Tài chính về phát hành, quản lý và sử dụng ấn chỉ thuế.

Chứng từ thu phí: Thực hiện theo Quyết định số 85/2005/QĐ-BTC ngày 30/11/2005 của Bộ Tài chính về việc in, phát hành và sử dụng các loại chứng từ thu tiền phí và lệ phí.

- Cơ quan thu phí được trích 20% trên tổng số tiền phí thực thu để trang trải chi phí cho việc thực hiện công việc thẩm định và thu phí theo chế độ quy định. Nội dung chi thực hiện theo hướng dẫn hiện hành của Bộ Tài chính (Thông tư số 63/2002/TT-BTC ngày 24/7/2002, Thông tư số 45/2006/TT-BTC ngày 25/5/2006 của Bộ Tài chính). Sau khi quyết toán đúng chế độ, số tiền phí chưa chi hết trong năm được chuyển sang năm sau để tiếp tục chi theo chế độ quy định. Số tiền còn lại 80% cơ quan thu phí nộp vào ngân sách nhà nước theo chương, loại, khoản, mục, tiểu mục tương ứng của mục lục ngân sách nhà nước hiện hành.

9. Phí thẩm định kết quả đấu thầu (Phí thuộc lĩnh vực thương mại, đầu tư).

a) Mục đích thu phí: Phí thẩm định kết quả đấu thầu là khoản thu của cơ quan, đơn vị có thẩm quyền thẩm định kết quả đấu thầu theo quy định của pháp luật về đấu thầu.

b) Đối tượng nộp: Các chủ đầu tư, chủ dự án (bên mời thầu) trong nước và nước ngoài tham gia hoạt động đấu thầu phải nộp phí.

- Phí thẩm định kết quả đấu thầu không áp dụng đối với trường hợp những gói thầu do thủ trưởng đơn vị trực tiếp thực hiện việc đầu tư, mua sắm, phê duyệt kết quả đấu thầu trên cơ sở báo cáo thẩm định của bộ phận giúp việc có liên quan trong đơn vị; những gói thầu do Hội đồng quản trị Tổng công ty (do Thủ tướng Chính phủ thành lập) phê duyệt trên cơ sở báo cáo thẩm định của bộ phận giúp việc thuộc Tổng công ty.

c) Cơ quan thu phí: Cơ quan có thẩm quyền thẩm định kết quả đấu thầu.

d) Mức thu phí: 0,01% giá trị gói thầu, tối thiểu 500.000đồng, tối đa không quá 30.000.000đ/ một gói thầu

đ) Chế độ thu nộp, quản lý và sử dụng phí:

- Khi thẩm định kết quả đấu thầu các chủ đầu tư, chủ dự án phải nộp phí.

- Khi thu phí, đơn vị thu phí phải lập và giao chứng từ thu cho đối tượng nộp phí theo quy định hiện hành của Bộ Tài chính về phát hành, quản lý và sử dụng ấn chỉ thuế.

- Chứng từ thu phí: Thực hiện theo Quyết định số 85/2005/QĐ-BTC ngày 30/11/2005 của Bộ Tài chính về việc in, phát hành và sử dụng các loại chứng từ thu tiền phí và lệ phí.

- Cơ quan thu phí được trích 25% trên tổng số tiền phí thực thu để trang trải chi phí cho việc thực hiện công việc thẩm định và thu phí theo chế độ quy định. Nội dung chi thực hiện theo hướng dẫn hiện hành của Bộ Tài chính (Thông tư số 63/2002/TT-BTC ngày 24/7/2002, Thông tư số 45/2006/TT-BTC ngày 25/5/2006 của Bộ Tài chính). Sau khi quyết toán đúng chế độ, số tiền phí chưa chi hết trong năm được chuyển sang năm sau để tiếp tục chi theo chế độ quy định. Số tiền còn lại 75% cơ quan thu phí nộp vào ngân sách nhà nước theo chương, loại, khoản, mục, tiểu mục tương ứng của mục lục ngân sách nhà nước hiện hành.

10. Phí qua đò:

a) Đối tượng nộp: Là tất cả người, chủ (người điều khiển) phương tiện, hàng hoá tham gia đi đò ngang, đò dọc.

b) Cơ quan thu phí: Chủ bến hoặc chủ đò ngang, đò dọc (bao gồm hộ gia đình, cá nhân hoặc hợp tác xã hoặc đơn vị sự nghiệp).

c) Mức thu phí:

d) Chế độ thu nộp, quản lý và sử dụng phí:

- Khi thu phí, tổ chức, cá nhân thu phí phải lập và giao chứng từ thu cho đối tượng nộp phí theo quy định hiện hành của Bộ Tài chính về phát hành, quản lý và sử dụng ấn chỉ thuế.

Chứng từ thu phí: Thực hiện theo Quyết định số 85/2005/QĐ-BTC ngày 30/11/2005 của Bộ Tài chính về việc in, phát

hành và sử dụng các loại chứng từ thu tiền phí và lệ phí.

- Tổ chức, cá nhân thu phí được quản lý, sử dụng tiền phí thu được như sau:

+ Đối với đơn vị thu phí là doanh nghiệp, hợp tác xã, cá nhân kinh doanh thu phí (không hưởng lương từ ngân sách): Số tiền thu được xác định là doanh thu, chủ kinh doanh có nghĩa vụ kê khai và nộp thuế theo quy định hiện hành của Luật thuế.

+ Đối với đơn vị thu phí là đơn vị sự nghiệp: Số tiền thu phí được trích 90% trên tổng số tiền phí thực thu để trang trải chi phí cho việc phục vụ khách qua sông, hồ và thu phí theo chế độ quy định. Nội dung chi thực hiện theo hướng dẫn hiện hành của Bộ Tài chính (Thông tư số 63/2002/TT-BTC ngày 24/7/2002, Thông tư số 45/2006/TT-BTC ngày 25/5/2006 của Bộ Tài chính). Số tiền còn lại 10% tổ chức, cá nhân thu phí nộp vào ngân sách nhà nước theo chương, loại, khoản, mục, tiểu mục tương ứng của mục lục ngân sách nhà nước hiện hành.

11. Lệ phí hộ tịch, hộ khẩu, chứng minh nhân dân (Thuộc Lệ phí quản lý nhà nước liên quan đến quyền và nghĩa vụ của công dân).

11.1. Lệ phí hộ tịch: Là khoản thu đối với người được cơ quan Nhà nước có thẩm quyền giải quyết các công việc về hộ tịch theo quy định của pháp luật.

a) Đối tượng nộp: Các cá nhân, hộ gia đình có nhu cầu đăng ký hộ tịch phải nộp lệ phí.

b) Cơ quan thu lệ phí: UBND cấp xã, phường, thị trấn, UBND cấp huyện, thành phố, Sở Tư pháp.

c) Mức thu:

* Mức thu áp dụng đối với việc đăng ký hộ tịch tại UBND cấp xã:

* Mức thu áp dụng đối với việc đăng ký hộ tịch tại UBND cấp huyện, thành phố:

* Mức thu áp dụng đối với việc đăng ký hộ tịch tại Sở Tư pháp, UBND tỉnh:

* Các trường hợp miễn lệ phí hộ tịch:

- Miễn lệ phí hộ tịch về đăng ký kết hôn, đăng ký nuôi con nuôi cho người dân thuộc các dân tộc ở vùng sâu, vùng xa (xã vùng sâu, vùng xa là các xã vùng II, III theo Quyết định số 301/2006/QĐ-UBDT ngày 27/11/2006 của Ủy ban dân tộc miền núi về việc công nhận 3 khu vực vùng dân tộc thiểu số và miền núi theo trình độ phát triển);

- Miễn lệ phí hộ tịch về đăng ký khai sinh cho trẻ em của hộ nghèo. d. Chế độ thu nộp, quản lý và sử dụng lệ phí:

- Khi thu lệ phí, đơn vị thu lệ phí phải lập và giao chứng từ thu cho đối tượng nộp lệ phí theo quy định hiện hành của Bộ Tài chính về phát hành, quản lý và sử dụng ấn chỉ thuế.

Chứng từ thu phí: Thực hiện theo Quyết định số 85/2005/QĐ-BTC ngày 30/11/2005 của Bộ Tài chính về việc in, phát hành và sử dụng các loại chứng từ thu tiền phí và lệ phí.

- Cơ quan thu lệ phí được trích 30% trên tổng số tiền lệ phí thực thu để trang trải chi phí cho việc thu lệ phí theo chế độ quy định. Nội dung chi thực hiện theo hướng dẫn hiện hành của Bộ Tài chính (Thông tư số 63/2002/TT-BTC ngày 24/7/2002, Thông tư số 45/2006/TT-BTC ngày 25/5/2006 của Bộ Tài chính). Sau khi quyết toán đúng chế độ, số tiền lệ phí chưa chi hết trong năm được chuyển sang năm sau để tiếp tục chi theo chế độ quy định. Số tiền còn lại 70% cơ quan thu lệ phí nộp vào ngân sách nhà nước theo chương, loại, khoản, mục, tiểu mục tương ứng của mục lục ngân sách nhà nước hiện hành.

11.2. Lệ phí hộ khẩu và chứng minh nhân dân:

a) Đối tượng nộp: Công dân Việt Nam khi thực hiện đăng ký và quản lý hộ khẩu tại cơ quan Công an; Công dân Việt Nam khi được cơ quan Công an cấp mới, đổi, cấp lại chứng minh nhân dân.

* Không thu lệ phí hộ khẩu đối với các trường hợp sau:

- Bố mẹ, vợ (hoặc chồng) của liệt sĩ, con < 18 tuổi của liệt sĩ.

- Thương binh, con dưới 18 tuổi của thương binh.

- Công dân thuộc xã vùng cao theo quy định của Uỷ ban dân tộc (xã vùng sâu, vùng xa là các xã vùng II, III theo QĐ số 301/2006/QĐ-UBDT ngày 27/11/2006 của Ủy ban dân tộc miền núi về việc công nhận 3 khu vực vùng dân tộc thiểu số và miền núi theo trình độ phát triển).

- Công dân hoàn thành nghĩa vụ quân sự, nghĩa vụ công an trở về khi đăng ký hộ khẩu trở lại.

b) Cơ quan thu lệ phí: Cơ quan Công an

c) Mức thu:

c.1. Mức thu lệ phí hộ khẩu:

c.1.1. Đối với cá nhân, hộ gia đình đăng ký và quản lý hộ khẩu tại các phường thuộc thành phố Lào Cai

c.1.2. Các xã còn lại của thành phố Lào Cai và các xã, thị trấn của các huyện trong tỉnh mức thu tính bằng 50% mức thu quy định tại điểm c.1.1 nêu trên.

c.2. Mức thu lệ phí chứng minh nhân dân:(Không bao gồm tiền ảnh của người được cấp chứng minh thư nhân dân):

c.2.1. Đối với những người dân có hộ khẩu tại các phường thuộc thành phố Lào Cai:

c.2.2. Đối với những người dân có hộ khẩu tại các xã còn lại của thành phố Lào Cai và các xã, thị trấn của các huyện trong tỉnh mức thu tính bằng 50% mức thu quy định tại điểm c.2.1 nêu trên.

d) Chế độ thu nộp, quản lý và sử dụng lệ phí:

- Khi thu lệ phí, đơn vị thu lệ phí phải lập và giao chứng từ thu cho đối tượng nộp lệ phí theo quy định hiện hành của Bộ Tài chính về phát hành, quản lý và sử dụng ấn chỉ thuế. Chứng từ thu phí: Thực hiện theo Quyết định số 85/2005/QĐ-BTC ngày 30/11/2005 của Bộ Tài chính về việc in, phát hành và sử dụng các loại chứng từ thu tiền phí và lệ phí.

- Lệ phí hộ khẩu, chứng minh nhân dân là khoản thu thuộc ngân sách nhà nước. Cơ quan thu phí được quản lý, sử dụng tiền phí thu được như sau:

+ Cơ quan công an các xã, thị trấn được trích 100% trên tổng số tiền lệ phí thực thu để trang trải chi phí cho việc thu lệ phí theo chế độ quy định.

+ Cơ quan Công an các phường thuộc thành phố Lào Cai được trích 35% trên tổng số tiền lệ phí thực thu để trang trải chi phí cho việc thu lệ phí theo chế độ quy định.

+ Cơ quan Công an tại các khu vực khác ngoài các khu vực nêu trên được trích 70% trên tổng số tiền lệ phí thực thu để trang trải chi phí cho việc thu lệ phí theo chế độ quy định.

Nội dung chi thực hiện theo hướng dẫn hiện hành của Bộ Tài chính (Thông tư số 63/2002/TT-BTC ngày 24/7/2002, Thông tư số 45/2006/TT-BTC ngày 25/5/2006 của Bộ Tài chính). Sau khi quyết toán đúng chế độ, số tiền lệ phí chưa chi hết trong năm được chuyển sang năm sau để tiếp tục chi theo chế độ quy định. Số tiền còn lại cơ quan thu lệ phí nộp vào ngân sách nhà nước theo chương, loại, khoản, mục, tiểu mục tương ứng của mục lục ngân sách nhà nước hiện hành.

12. Lệ phí cấp giấy phép lao động cho người nước ngoài làm việc tại Việt Nam: (Thuộc Lệ phí quản lý nhà nước liên quan đến quyền và nghĩa vụ của công dân).

a) Đối tượng nộp: Các tổ chức, doanh nghiệp, cơ quan được phép sử dụng lao động người nước ngoài làm việc tại Việt Nam.

b) Cơ quan thu lệ phí: Sở Lao động - Thương binh và Xã hội.

c) Mức thu:

d) Chế độ thu nộp, quản lý và sử dụng phí:

- Khi thu lệ phí, đơn vị thu lệ phí phải lập và giao chứng từ thu cho đối tượng nộp lệ phí theo quy định hiện hành của Bộ Tài chính về phát hành, quản lý và sử dụng ấn chỉ thuế. Chứng từ thu phí: Thực hiện theo Quyết định số 85/2005/QĐ-BTC ngày 30/11/2005 của Bộ Tài chính về việc in, phát hành và sử dụng các loại chứng từ thu tiền phí và lệ phí.

- Cơ quan thu lệ phí được trích 50% trên tổng số tiền lệ phí thực thu để trang trải chi phí cho việc thu lệ phí theo chế độ quy định. Nội dung chi thực hiện theo hướng dẫn hiện hành của Bộ Tài chính (Thông tư số 63/2002/TT-BTC ngày 24/7/2002, Thông tư số 45/2006/TT-BTC ngày 25/5/2006 của Bộ Tài chính)Sau khi quyết toán đúng chế độ, số tiền lệ phí chưa chi hết trong năm được chuyển sang năm sau để tiếp tục chi theo chế độ quy định. Số tiền còn lại 50% cơ quan thu lệ phí nộp vào ngân sách nhà nước theo chương, loại, khoản, mục, tiểu mục tương ứng của mục lục ngân sách nhà nước hiện hành.

13. Lệ phí địa chính (Thuộc lệ phí quản lý nhà nước liên quan đến quyền sở hữu, quyền sử dụng tài sản).

a) Đối tượng nộp: Các tổ chức, hộ gia đình, cá nhân khi được cơ quan nhà nước có thẩm quyền hoặc tổ chức được ủy quyền giải quyết các công việc về địa chính.

b) Cơ quan thu phí: Văn phòng đăng ký quyền sử dụng đất thuộc Sở Tài nguyên và Môi trường; Phòng Tài nguyên – Môi trường hoặc Văn phòng đăng ký quyền sử dụng đất các huyện, thành phố. c) Mức thu:

d) Chế độ thu, nộp, quản lý và sử dụng lệ phí địa chính:

- Khi thu lệ phí, đơn vị thu lệ phí phải lập và giao chứng từ thu cho đối tượng nộp lệ phí theo quy định hiện hành của Bộ Tài chính về phát hành, quản lý và sử dụng ấn chỉ thuế.

Chứng từ thu phí: Thực hiện theo Quyết định số 85/2005/QĐ-BTC ngày 30/11/2005 của Bộ Tài chính về việc in, phát hành và sử dụng các loại chứng từ thu tiền phí và lệ phí.

- Cơ quan thu lệ phí được trích 20% trên tổng số tiền lệ phí thực thu để trang trải chi phí cho việc thu lệ phí theo chế độ quy định. Nội dung chi thực hiện theo hướng dẫn hiện hành của Bộ Tài chính (Thông tư số 63/2002/TT-BTC ngày 24/7/2002, Thông tư số 45/2006/TT-BTC ngày 25/5/2006 của Bộ Tài chính). Sau khi quyết toán đúng chế độ, số tiền lệ phí chưa chi hết trong năm được chuyển sang năm sau để tiếp tục chi theo chế độ quy định. Số tiền còn lại 80% cơ quan thu lệ phí nộp vào ngân sách nhà nước theo chương, loại, khoản, mục, tiểu mục tương ứng của mục lục ngân sách nhà nước hiện hành.

14. Lệ phí cấp giấy phép xây dựng: (Thuộc lệ phí quản lý nhà nước liên quan đến quyền sở hữu, quyền sử dụng tài sản).

a) Đối tượng nộp: Các chủ đầu tư, tổ chức, cá nhân có nhu cầu xây dựng công trình thuộc đối tượng phải cấp giấy phép xây dựng theo quy định của pháp luật.

b) Cơ quan thu lệ phí:

- Sở Xây dựng

- Uỷ ban nhân dân cấp huyện, thành phố

- Uỷ ban nhân dân cấp xã, phường, thị trấn:

c) Mức thu:

d) Chế độ thu, nộp, quản lý và sử dụng lệ phí cấp giấy phép xây dựng:

- Khi thu lệ phí, đơn vị thu lệ phí phải lập và giao chứng từ thu cho đối tượng nộp lệ phí theo quy định hiện hành của Bộ Tài chính về phát hành, quản lý và sử dụng ấn chỉ thuế. Chứng từ thu phí: Thực hiện theo Quyết định số 85/2005/QĐ-BTC ngày 30/11/2005 của Bộ Tài chính về việc in, phát hành và sử dụng các loại chứng từ thu tiền phí và lệ phí.

- Cơ quan thu lệ phí được trích 20% trên tổng số tiền lệ phí thực thu để trang trải chi phí cho việc thu lệ phí theo chế độ quy định. Nội dung chi thực hiện theo hướng dẫn hiện hành của Bộ Tài chính (Thông tư số 63/2002/TT-BTC ngày 24/7/2002, Thông tư số 45/2006/TT-BTC ngày 25/5/2006 của Bộ Tài chính). Sau khi quyết toán đúng chế độ, số tiền lệ phí chưa chi hết trong năm được chuyển sang năm sau để tiếp tục chi theo chế độ quy định. Số tiền còn lại 80% cơ quan thu lệ phí nộp vào ngân sách nhà nước theo chương, loại, khoản, mục, tiểu mục tương ứng của mục lục ngân sách nhà nước hiện hành.

15. Lệ phí cấp giấy chứng nhận đăng ký kinh doanh:

a) Đối tượng nộp: Các hộ kinh doanh cá thể; doanh nghiệp tư nhân; công ty TNHH, công ty cổ phần, công ty hợp danh, doanh nghiệp nhà nước; hợp tác xã, liên hiệp HTX; cơ sở giáo dục, đào tạo tư thục (dân lập, bán công); cơ sở y tế tư nhân, dân lập, cơ sở văn hóa thông tin khi được cơ quan quản lý nhà nước có thẩm quyền cấp giấy chứng nhận đăng ký kinh doanh.

b) Cơ quan thu lệ phí: Sở Kế hoạch - Đầu tư, Phòng Tài chính - Kế hoạch các huyện, thành phố.

c) Mức thu:

* Miễn lệ phí cấp giấy chứng nhận đăng ký kinh doanh đối với doanh nghiệp nhà nước chuyển đổi thành công ty cổ phần.

d) Chế độ thu, nộp, quản lý và sử dụng lệ phí:

- Khi thu lệ phí, cơ quan thu lệ phí phải lập và giao chứng từ thu cho đối tượng nộp lệ phí theo quy định hiện hành của Bộ Tài chính về phát hành, quản lý và sử dụng ấn chỉ thuế. Chứng từ thu phí: Thực hiện theo Quyết định số 85/2005/QĐ-BTC ngày 30/11/2005 của Bộ Tài chính về việc in, phát hành và sử dụng các loại chứng từ thu tiền phí và lệ phí.

- Cơ quan thu lệ phí được trích 25% trên tổng số tiền lệ phí thực thu để trang trải chi phí cho việc thu lệ phí theo chế độ quy định. Nội dung chi thực hiện theo thông tư hướng dẫn hiện hành của Bộ Tài chính (Thông tư số 63/2002/TT-BTC ngày 24/7/2002, Thông tư số 45/2006/TT-BTC ngày 25/5/2006 của Bộ Tài chính). Sau khi quyết toán đúng chế độ, số tiền lệ phí chưa chi hết trong năm được chuyển sang năm sau để tiếp tục chi theo chế độ quy định. Số tiền còn lại 75% cơ quan thu lệ phí nộp vào ngân sách nhà nước theo chương, loại, khoản, mục, tiểu mục tương ứng của mục lục ngân sách nhà nước hiện hành.

16. Lệ phí cấp giấy phép hoạt động điện lực (Lệ phí quản lý nhà nước liên quan đến sản xuất, kinh doanh).

a. Đối tượng nộp: Các tổ chức, cá nhân được cơ quan nhà nước có thẩm quyền cấp giấy phép hoạt động điện lực theo quy định của pháp luật.

b. Cơ quan thu phí: Sở Công nghiệp.

c. Mức thu:

d Chế độ thu, nộp, quản lý và sử dụng lệ phí:

- Khi thu lệ phí, cơ quan thu lệ phí phải lập và giao chứng từ thu cho đối tượng nộp lệ phí theo quy định hiện hành của Bộ Tài chính về phát hành, quản lý và sử dụng ấn chỉ thuế. Chứng từ thu phí: Thực hiện theo Quyết định số 85/2005/QĐ-BTC ngày 30/11/2005 của Bộ Tài chính về việc in, phát hành và sử dụng các loại chứng từ thu tiền phí và lệ phí.

- Cơ quan thu lệ phí được trích 75% trên tổng số tiền lệ phí thực thu để trang trải chi phí cho việc thu lệ phí theo chế độ quy định. Nội dung chi thực hiện theo thông tư hướng dẫn hiện hành của Bộ Tài chính (Thông tư số 63/2002/TT-BTC ngày 24/7/2002, Thông tư số 45/2006/TT-BTC ngày 25/5/2006 của Bộ Tài chính). Sau khi quyết toán đúng chế độ, số tiền lệ phí chưa chi hết trong năm được chuyển sang năm sau để tiếp tục chi theo chế độ quy định. Số tiền còn lại 25% cơ quan thu lệ phí nộp vào ngân sách nhà nước theo chương, loại, khoản, mục, tiểu mục tương ứng của mục lục ngân sách nhà nước hiện hành.

17. Lệ phí cấp giấy phép sử dụng nguồn nước (Lệ phí quản lý nhà nước liên quan đến sản xuất, kinh doanh).

a) Đối tượng nộp: Các cá nhân khi được cơ quan nhà nước có thẩm quyền cấp giấy phép.

b) Cơ quan thu : Sở Tài nguyên và Môi trường; Phòng Tài nguyên và Môi trường huyện, thành phố.

c) Mức thu:

d) Chế độ thu, nộp, quản lý và sử dụng lệ phí:

- Khi thu lệ phí, cơ quan thu lệ phí phải lập và giao chứng từ thu cho đối tượng nộp lệ phí theo quy định hiện hành của Bộ Tài chính về phát hành, quản lý và sử dụng ấn chỉ thuế.

Chứng từ thu phí: Thực hiện theo Quyết định số 85/2005/QĐ-BTC ngày 30/11/2005 của Bộ Tài chính về việc in, phát hành và sử dụng các loại chứng từ thu tiền phí và lệ phí.

- Cơ quan thu lệ phí được trích 20% trên tổng số tiền lệ phí thực thu để trang trải chi phí cho việc thu lệ phí theo chế độ quy định. Nội dung chi thực hiện theo thông tư hướng dẫn hiện hành của Bộ Tài chính (Thông tư số 63/2002/TT-BTC ngày 24/7/2002, Thông tư số 45/2006/TT-BTC ngày 25/5/2006 của Bộ Tài chính). Sau khi quyết toán đúng chế độ, số tiền lệ phí chưa chi hết trong năm được chuyển sang năm sau để tiếp tục chi theo chế độ quy định. Số tiền còn lại 80% cơ quan thu lệ phí nộp vào ngân sách nhà nước theo chương, loại, khoản, mục, tiểu mục tương ứng của mục lục ngân sách nhà nước hiện hành.

18. Lệ phí cấp giấy phép xả nước thải vào nguồn nước (Lệ phí quản lý nhà nước liên quan đến sản xuất, kinh doanh).

a) Đối tượng nộp: Các cá nhân khi được cơ quan nhà nước có thẩm quyền cấp giấy phép xả nước thải vào nguồn nước theo quy định của pháp luật phải nộp lệ phí.

b) Cơ quan thu: Sở Tài nguyên và Môi trường; Phòng Tài nguyên và Môi trường huyện, thành phố.

c) Mức thu:

d) Chế độ thu, nộp, quản lý và sử dụng lệ phí:

- Khi thu lệ phí, cơ quan thu lệ phí phải lập và giao chứng từ thu cho đối tượng nộp lệ phí theo quy định hiện hành của Bộ Tài chính về phát hành, quản lý và sử dụng ấn chỉ thuế. Chứng từ thu phí: Thực hiện theo Quyết định số 85/2005/QĐ-BTC ngày 30/11/2005 của Bộ Tài chính về việc in, phát hành và sử dụng các loại chứng từ thu tiền phí và lệ phí.

- Cơ quan thu lệ phí được trích 20% trên tổng số tiền lệ phí thực thu để trang trải chi phí cho việc thu lệ phí theo chế độ quy định. Nội dung chi thực hiện theo thông tư hướng dẫn hiện hành của Bộ Tài chính (Thông tư số 63/2002/TT-BTC ngày 24/7/2002, Thông tư số 45/2006/TT-BTC ngày 25/5/2006 của Bộ Tài chính). Sau khi quyết toán đúng chế độ, số tiền lệ phí chưa chi hết trong năm được chuyển sang năm sau để tiếp tục chi theo chế độ quy định. Số tiền còn lại 80% cơ quan thu lệ phí nộp vào ngân sách nhà nước theo chương, loại, khoản, mục, tiểu mục tương ứng của mục lục ngân sách nhà nước hiện hành.

19. Lệ phí đăng ký, phí cung cấp thông tin về giao dịch bảo đảm:

a) Đối tượng nộp: Là tổ chức cá nhân yêu cầu đăng ký giao dịch bảo đảm, hợp đồng cho thuê tài chính và các giao dịch, tài sản khác tại các cơ quan đăng ký giao dịch bảo đảm. Tổ chức, cá nhân có yêu cầu cơ quan nhà nước cung cấp thông tin về giao dịch bảo đảm

b) Đơn vị thu: Văn phòng đăng ký quyền sử dụng đất thuộc Sở Tài nguyên- Môi trường; Văn phòng đăng ký quyền sử dụng đất thuộc phòng Tài nguyên - Môi trường các huyện, thành phố; Phòng Tài nguyên - Môi trường đối với những nơi không thành lập Văn phòng đăng ký quyền sử dụng đất và UBND cấp xã nơi được phòng Tài nguyên - Môi trường uỷ quyền thực hiện.

c) Mức thu:

c.1. Mức thu lệ phí đăng ký giao dịch đảm bảo:

c.2. Mức thu phí cung cấp thông tin về giao dịch bảo đảm :

d) Chế độ thu, nộp, quản lý và sử dụng lệ phí:

- Khi thu lệ phí, cơ quan thu lệ phí, phí phải lập và giao chứng từ thu cho đối tượng nộp lệ phí , phí theo quy định hiện hành của Bộ Tài chính về phát hành, quản lý và sử dụng ấn chỉ thuế.

Chứng từ thu phí: Thực hiện theo Quyết định số 85/2005/QĐ-BTC ngày 30/11/2005 của Bộ Tài chính về việc in, phát hành và sử dụng các loại chứng từ thu tiền phí và lệ phí.

Cơ quan thu phí được trích 50% trên tổng số tiền phí, lệ phí thực thu để trang trải chi phí cho việc thực hiện thu phí theo chế độ quy định. Nội dung chi thực hiện theo hướng dẫn hiện hành của Bộ Tài chính (Thông tư số 63/2002/TT-BTC ngày 24/7/2002, Thông tư số 45/2006/TT-BTC ngày 25/5/2006 của Bộ Tài chính). Sau khi quyết toán đúng chế độ, số tiền phí chưa chi hết trong năm được chuyển sang năm sau để tiếp tục chi theo chế độ quy định. Số tiền còn lại 50% cơ quan thu phí nộp vào ngân sách nhà nước theo chương, loại, khoản, mục, tiểu mục tương ứng của mục lục ngân sách hiện hành.

Điều 2. Hội đồng nhân dân tỉnh giao cho:

1. UBND tỉnh triển khai thực hiện Nghị quyết này.

2. Thường trực HĐND tỉnh, các Ban HĐND tỉnh và các đại biểu HĐND tỉnh giám sát việc thực hiện Nghị quyết. Nghị quyết này được HĐND tỉnh Lào Cai Khoá XIII, Kỳ họp thứ 9 thông qua ngày 13 tháng 7 năm 2007./.

|

|

CHỦ

TỊCH |