Nội dung toàn văn Quyết định 1079/QĐ-KTNN chương trình bồi dưỡng kỹ năng kiểm toán tổ chức tài chính ngân hàng 2016

|

KIỂM TOÁN

NHÀ NƯỚC |

CỘNG HÒA XÃ

HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1079/QĐ-KTNN |

Hà Nội, ngày 06 tháng 6 năm 2016 |

QUYẾT ĐỊNH

BAN HÀNH CHƯƠNG TRÌNH CHI TIẾT CHƯƠNG TRÌNH BỒI DƯỠNG KỸ NĂNG KIỂM TOÁN CÁC TỔ CHỨC TÀI CHÍNH - NGÂN HÀNG

TỔNG KIỂM TOÁN NHÀ NƯỚC

Căn cứ Luật Kiểm toán nhà nước;

Căn cứ Nghị định số 18/2010/NĐ-CP ngày 05/3/2010 của Chính phủ về đào tạo, bồi dưỡng công chức;

Căn cứ Thông tư số 18/2010/NĐ-CP">03/2011/TT-BNV ngày 25/01/2011 của Bộ Nội vụ về Hướng dẫn một số điều của Nghị định số 18/2010/NĐ-CP ngày 05/3/2010 của Chính phủ về đào tạo, bồi dưỡng công chức;

Xét đề nghị của Vụ trưởng Vụ Tổ chức cán bộ,

QUYẾT ĐỊNH:

Điều 1. Ban hành kèm theo Quyết định này Chương trình chi tiết Chương trình bồi dưỡng kỹ năng kiểm toán các tổ chức tài chính - ngân hàng.

Điều 2. Vụ trưởng Vụ Tổ chức cán bộ, Giám đốc Trường Đào tạo và Bồi dưỡng nghiệp vụ kiểm toán, Kiểm toán trưởng Kiểm toán nhà nước chuyên ngành VII, Thủ trưởng các đơn vị trực thuộc Kiểm toán nhà nước và các đơn vị, cá nhân có liên quan chịu trách nhiệm thi hành Quyết định này./.

|

Nơi nhận: |

KT. TỔNG KIỂM TOÁN NHÀ NƯỚC |

CHƯƠNG TRÌNH KHUNG CHƯƠNG TRÌNH BỒI DƯỠNG

KỸ NĂNG KIỂM TOÁN CÁC TỔ

CHỨC TÀI CHÍNH - NGÂN HÀNG

(Kèm theo Quyết định số 1079 /QĐ-KTNN

ngày 06 tháng 6 năm 2016 của Tổng Kiểm toán nhà nước)

1. Mục tiêu và đối tượng bồi dưỡng

1.1. Mục tiêu

- Chương trình cấp độ 1: Trang bị cho học viên kiến thức tổng quát về quy trình kiểm toán các tổ chức tài chính ngân hàng có vốn nhà nước ở Việt Nam hiện nay và kỹ năng kiểm toán chi tiết tại các tổ chức tài chính ngân hàng (TCNH) mức độ cơ bản.

- Chương trình cấp độ 2: Trang bị cho học viên các kỹ năng kiểm toán tổng hợp tại các tổ chức tài chính, ngân hàng.

- Chương trình cấp độ 3: Trang bị cho học viên một số kỹ năng khảo sát, lập kế hoạch kiểm toán, kỹ năng xác định rủi ro và trọng yếu kiểm toán, kỹ năng phân tích, đánh giá tính kinh tế, hiệu quả và hiệu lực tại các tổ chức tài chính- ngân hàng.

1.2. Đối tượng

- Chương trình cấp độ 1:

+ Công chức được phân công kiểm toán lĩnh vực tài chính - ngân hàng có từ 1-3 năm kinh nghiệm;

+ Các đối tượng khác cần bồi dưỡng kỹ năng chuyên môn nghiệp vụ kiểm toán các lĩnh vực tài chính - ngân hàng cấp độ cơ bản.

- Chương trình cấp độ 2:

+ Công chức được phân công kiểm toán lĩnh vực tài chính - ngân hàng có từ 4-8 năm kinh nghiệm;

+ Các đối tượng khác cần bồi dưỡng kỹ năng chuyên môn nghiệp vụ kiểm toán các lĩnh vực tài chính - ngân hàng nâng cao.

- Chương trình cấp độ 3:

+ Công chức được phân công kiểm toán trong lĩnh vực tài chính, ngân hàng có từ 9 năm kinh nghiệm trở lên;

+ Các đối tượng khác cần bồi dưỡng kỹ năng chuyên môn nghiệp vụ kiểm toán các lĩnh vực tài chính - ngân hàng nâng cao.

2. Chương trình bồi dưỡng

2.1. Thời gian

Tổng thời gian bồi dưỡng của Chương trình là 208 tiết.

Phân bổ lý thuyết và trao đổi, thảo luận: 50% lý thuyết; 50% thảo luận.

2.1.1. Chương trình cấp độ 1: 80 tiết

(1) Bồi dưỡng tập trung trên lớp: 72 tiết.

(2) Ôn tập, kiểm tra: 8 tiết.

2.1.2. Chương trình cấp độ 2: 80 tiết

(1) Bồi dưỡng tập trung trên lớp: 72 tiết.

(2) Ôn tập, kiểm tra: 8 tiết.

2.1.3. Chương trình cấp độ 3: 48 tiết

(1) Bồi dưỡng tập trung trên lớp: 44 tiết.

(2) Ôn tập, kiểm tra: 4 tiết.

2.2. Phương pháp

2.2.1. Phương pháp giảng dạy

Kết hợp các phương pháp: Giới thiệu của giảng viên và nêu vấn đề; Thảo luận, trao đổi tại lớp học.

2.2.2. Phương pháp đánh giá

Làm bài kiểm tra hết môn sau khi kết thúc chương trình.

3. Cấu trúc nội dung chương trình

3.1. Chương trình kỹ năng kiểm toán các tổ chức TCNH cấp độ 1

|

TT |

Chuyên đề |

Số tiết |

|

1 |

Tổng quan quy trình kiểm toán các tổ chức tài chính ngân hàng |

12 |

|

2 |

Kỹ năng kiểm toán chi tiết tại Ngân hàng nhà nước |

12 |

|

3 |

Kỹ năng kiểm toán chi tiết tại Ngân hàng thương mại |

12 |

|

4 |

Kỹ năng kiểm toán chi tiết tại Ngân hàng chính sách |

12 |

|

5 |

Kỹ năng kiểm toán chi tiết tại Bảo hiểm Xã hội Việt Nam |

12 |

|

6 |

Kỹ năng kiểm toán chi tiết tại Công ty bảo hiểm |

12 |

|

|

Ôn tập, kiểm tra |

8 |

|

|

Tổng thời lượng: 80 tiết (tương đương 10 ngày) |

|

3.2. Kỹ năng kiểm toán các tổ chức tài chính ngân hàng - cấp độ 2

|

TT |

Chuyên đề |

Số tiết |

|

1 |

Kỹ năng kiểm toán tổng hợp một số nghiệp vụ chủ yếu của Ngân hàng nhà nước |

12 |

|

2 |

Kỹ năng kiểm toán tổng hợp một số nghiệp vụ chủ yếu của Ngân hàng thương mại |

12 |

|

3 |

Kỹ năng kiểm toán tổng hợp một số nghiệp vụ chủ yếu của Ngân hàng chính sách |

12 |

|

4 |

Kỹ năng kiểm toán tổng hợp một số nghiệp vụ chủ yếu của Bảo hiểm Xã hội Việt Nam |

12 |

|

5 |

Kỹ năng kiểm toán tổng hợp một số nghiệp vụ chủ yếu của các Công ty bảo hiểm |

12 |

|

6 |

Kỹ năng phân tích trong kiểm toán các tổ chức TCNH |

12 |

|

|

Ôn tập, kiểm tra |

8 |

|

|

Tổng thời lượng: 80 tiết (tương đương 10 ngày) |

|

3.3. Kỹ năng kiểm toán các tổ chức tài chính ngân hàng - cấp độ 3

|

TT |

Chuyên đề |

Số tiết |

|

1 |

Kỹ năng khảo sát và lập kế hoạch kiểm toán các tổ chức TCNH |

16 |

|

2 |

Kỹ năng xác định rủi ro và trọng yếu kiểm toán trong kiểm toán các tổ chức TCNH |

12 |

|

3 |

Kỹ năng đánh giá tính kinh tế, hiệu quả và hiệu lực hoạt động của tổ chức TCNH |

16 |

|

|

Ôn tập, kiểm tra |

4 |

|

|

Tổng thời lượng: 48 tiết (tương đương 6 ngày) |

|

MỤC LỤC

CHƯƠNG TRÌNH CHI TIẾT CHƯƠNG TRÌNH BỒI DƯỠNG KỸ NĂNG KIỂM TOÁN CÁC TỔ CHỨC TÀI CHÍNH NGÂN HÀNG

|

STT |

Tên chuyên đề |

Trang |

|

|

Cấp độ 1 |

|

|

1 |

K-NH 1.1 - Tổng quan quy trình kiểm toán các tổ chức tài chính - ngân hàng |

|

|

2 |

K-NH 1.2 - Kỹ năng kiểm toán chi tiết tại Ngân hàng Nhà nước |

|

|

3 |

K-NH 1.3 - Kỹ năng kiểm toán chi tiết tại Ngân hàng thương mại |

|

|

4 |

K-NH 1.4 - Kỹ năng kiểm toán chi tiết tại Ngân hàng Chính sách |

|

|

5 |

K-NH 1.5 - Kỹ năng kiểm toán chi tiết tại Bảo hiểm Xã hội Việt Nam |

|

|

6 |

K-NH 1.6 - Kỹ năng kiểm toán chi tiết tại Công ty bảo hiểm |

|

|

|

Cấp độ 2 |

|

|

7 |

K-NH 2.1 - Kỹ năng kiểm toán tổng hợp một số nghiệp vụ chủ yếu của Ngân hàng Nhà nước |

|

|

8 |

K-NH 2.2 - Kỹ năng kiểm toán tổng hợp một số nghiệp vụ chủ yếu của Ngân hàng thương mại |

|

|

9 |

K-NH 2.3 - Kỹ năng kiểm toán tổng hợp một số nghiệp vụ chủ yếu của Ngân hàng chính sách |

|

|

10 |

K-NH 2.4 - Kỹ năng kiểm toán tổng hợp một số nghiệp vụ chủ yếu của Bảo hiểm Xã hội Việt Nam |

|

|

11 |

K-NH 2.5 - Kỹ năng kiểm toán tổng hợp một số nghiệp vụ chủ yếu của các Công ty bảo hiểm |

|

|

12 |

K-NH 2.6 - Kỹ năng phân tích trong kiểm toán TCNH |

|

|

|

Cấp độ 3 |

|

|

13 |

K-NH 3.1 - Kỹ năng khảo sát và lập kế hoạch kiểm toán TCNH |

|

|

14 |

TCNH 3.2 - Kỹ năng xác định rủi ro và trọng yếu kiểm toán trong kiểm toán các tổ chức TCNH |

|

|

15 |

K-NH 3.3 - Kỹ năng đánh giá tính kinh tế, hiệu quả và hiệu lực hoạt động của tổ chức TCNH |

|

ĐỀ CƯƠNG CHUYÊN ĐỀ - K-NH 1.1

1. Tên môn học: Tổng quan quy trình kiểm toán các tổ chức tài chính - ngân hàng

2. Số tiết: 12 tiết

3. Đối tượng: Công chức được phân công kiểm toán trong lĩnh vực TCNH có từ 1-3 năm kinh nghiệm và các đối tượng khác cần bồi dưỡng kỹ năng chuyên môn nghiệp vụ kiểm toán lĩnh vực TCNH cấp độ cơ bản (tổ viên, tổ trưởng,…).

4. Mục tiêu: Giúp học viên có kiến thức tổng quan về các tổ chức TCNH có vốn Nhà nước ở Việt Nam hiện nay và trang bị cho học viên kiến thức, kỹ năng kiểm toán chi tiết một số nghiệp vụ chủ yếu tại các tổ chức tài chính ngân hàng.

5. Mô tả vắn tắt nội dung môn học

Trang bị cho học viên những kiến thức tổng quan về các tổ chức TCNH và quy trình kiểm toán các tổ chức TCNH (những quy định chung, giai đoạn chuẩn bị kiểm toán, thực hiện kiểm toán, lập báo cáo kiểm toán và kiểm tra thực hiện kiến nghị kiểm toán).

Trong quá trình biên soạn tài liệu và giảng dạy, giảng viên chủ động cập nhật văn bản, chính sách, chế độ của Nhà nước và trao đổi với học viên về các lỗi, sai sót thường gặp trong lập, chấp hành và quyết toán ngân sách của các đơn vị thông qua hoạt động kiểm toán của KTNN.

6. Tài liệu tham khảo

- Luật Kiểm toán nhà nước năm 2015.

- Hệ thống chuẩn mực của KTNN Việt Nam.

- Quy trình kiểm toán các tổ chức tài chính, ngân hàng ban hành theo Quyết định số 06 /2012/QĐ-KTNN ngày 11/4/2012.

- Các văn bản pháp luật khác có liên quan.

NỘI DUNG CHUYÊN ĐỀ - K-NH 1.1

TỔNG QUAN QUY TRÌNH KIỂM TOÁN CÁC TỔ CHỨC TÀI CHÍNH NGÂN HÀNG

1. TỔNG QUAN QUY TRÌNH KIỂM TOÁN CÁC TỔ CHỨC TÀI CHÍNH - NGÂN HÀNG

- Quy trình kiểm toán các tổ chức tài chính - ngân hàng được ban hành theo Quyết định số 06/2012/QĐ-KTNN ngày 11/4/2012 của Tổng Kiểm toán nhà nước.

1.1 Những quy định chung

- Phạm vi điều chỉnh, đối tượng áp dụng;

- Yêu cầu đối với Đoàn kiểm toán và thành viên Đoàn kiểm toán: Luật KTNN năm 2015, Chuẩn mực KTNN số 30 - Bộ quy tắc đạo đức nghề nghiệp;

- Loại hình kiểm toán.

1.2 Chuẩn bị kiểm toán

1.2.1 Khảo sát thu thập thông tin về đơn vị được kiểm toán

- Thông tin về tổ chức hoạt động của đơn vị;

- Thông tin về hệ thống kiểm soát nội bộ;

- Phương pháp thu thập thông tin.

1.2.2 Phân tích, đánh giá, xử lý thông tin và xác định trọng yếu, rủi ro kiểm toán

- Đánh giá hệ thống kiểm soát nội bộ (KSNB) của đơn vị được kiểm toán;

- Trọng yếu kiểm toán: Áp dụng trên cơ sở chuẩn mực KTNN về mức trọng yếu.

- Rủi ro kiểm toán: Áp dụng trên cơ sở với chuẩn mực KTNN về xác định đánh giá rủi ro.

1.2.3 Lập kế hoạch kiểm toán:

(Áp dụng trên cơ sở các Chuẩn mực KTNN về lập kế hoạch kiểm toán)

- Xác định mục tiêu kiểm toán;

- Nội dung kiểm toán;

- Phạm vi và giới hạn kiểm toán;

- Phương pháp kiểm toán;

- Kế hoạch nguồn nhân lực, thời gian, địa điểm kiểm toán;

- Tập huấn bồi dưỡng nghiệp vụ cho Kiểm toán viên và thu thập các tài liệu luật pháp, quy định có liên quan;

- Kinh phí kiểm toán và các điều kiện vật chất khác.

1.3 Thực hiện kiểm toán

1.3.1 Nội dung kiểm toán các tổ chức tài chính, ngân hàng

- Kiểm toán đánh giá, xác nhận tính trung thực của các thông tin tài chính và báo cáo tài chính của đơn vị được kiểm toán.

- Kiểm toán đánh giá và xác nhận việc tuân thủ pháp luật, nội quy, quy chế mà đơn vị được kiểm toán phải thực hiện (chính sách tài chính, kế toán, tín dụng, chính sách huy động vốn, cung ứng dịch vụ thanh toán; kinh doanh ngoại tệ, chứng khoán, công cụ tài chính phái sinh,…).

- Kiểm toán đánh giá tính kinh tế, hiệu lực, hiệu quả trong quản lý và sử dụng tài chính, tài sản công.

1.3.2 Lập và phê duyệt kế hoạch kiểm toán chi tiết

- Thời gian lập

- Căn cứ lập kế hoạch kiểm toán chi tiết

- Nội dung kế hoạch kiểm toán chi tiết

- Trình tự lập kế hoạch kiểm toán

- Phê duyệt kế hoạch kiểm toán chi tiết

1.3.3 Kiểm toán các khoản mục trên báo cáo tài chính và kiểm toán đặc thù với từng loại hình đơn vị được kiểm toán

Áp dụng trên cơ sở các chuẩn mực KTNN trong kiểm toán tài chính như: CM số 200 - Các nguyên tắc cơ bản của kiểm toán tài chính, CM về bằng chứng kiểm toán, CM số 1510 - kiểm toán số dư đầu kỳ, CM số 1570 - kiểm toán hoạt động liên tục của đơn vị trong kiểm toán tài chính, CM số 1540- các ước tính kế toán trong kiểm toán tài chính, CM số 1805- các lưu ý khi kiểm toán BCTC riêng lẻ và khi kiểm toán các yếu t, tài khoản hoặc khoản mục cụ thể của báo cáo tài chính, CM số 1610 – sử dụng công việc của KTV nội bộ trong kiểm toán tài chính, CM số 1530 – Lấy mẫu trong kiểm toán tài chính, CM số 1250 – đánh giá tính tuân thủ pháp luật và các quy định trong kiểm toán tài chính, CM số 1520 – Thủ tục phân tích trong kiểm toán tài chính.

- Nội dung, phương pháp, thủ tục kiểm toán chung đối với một số khoản mục trên BCTC và hoạt động của đơn vị được kiểm toán;

- Nội dung, phương pháp và thủ tục kiểm toán hoạt động tín dụng đối với NHTM;

- Nội dung, phương pháp và thủ tục kiểm toán hoạt động tín dụng đối với các hoạt động tín dụng có tính đặc thù đối với NHCSXH;

- Nội dung, phương pháp và thủ tục kiểm toán hoạt động đối với các hoạt động có tính đặc thù đối với NHNN;

- Nội dung, phương pháp và thủ tục kiểm toán hoạt động tín dụng đối với NHPT;

- Nội dung, phương pháp và thủ tục kiểm toán đối với các hoạt động có tính đặc thù của doanh nghiệp kinh doanh bảo hiểm nhân thọ, phi nhân thọ;

- Nội dung, phương pháp và thủ tục kiểm toán các hoạt động đầu tư, hỗ trợ và chi trả bảo hiểm, thu phí bảo hiểm của BHTG;

- Nội dung, phương pháp và thủ tục kiểm toán các nghiệp vụ có tính đặc thù đối với BHXH.

1.3.4 Kiểm toán việc tuân thủ pháp luật, nội quy và quy chế của đơn vị được kiểm toán

- Nội dung kiểm toán tuân thủ;

- Các thủ tục kiểm toán có thể áp dụng khi thực hiện kiểm toán.

1.3.5 Kiểm toán đánh giá tính kinh tế, hiệu quả hoạt động của đơn vị được kiểm toán

(Căn cứ Thông tư số 36/2014/TT-NHNN ngày 20/11/2014 quy định các giới hạn, tỷ lệ đảm bảo an toàn trong hoạt động của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài, Thông tư số 195/2014/TT-BTC ngày 17 tháng 12 năm 2014 của Bộ Tài chính hướng dẫn đánh giá, xếp loại doanh nghiệp bảo hiểm.)

- Tiêu chí để đánh giá tính kinh tế, hiệu quả

1.4 Lập, phát hành báo cáo kiểm toán và kiểm tra thực hiện kết luận, kiến nghị kiểm toán

1.4.1 Lập Báo cáo kiểm toán

Áp dụng trên cơ sở các Chuẩn mực của KTNN về lập báo cáo kiểm toán như: CM số 1700 – Hình thành ý kiến kiểm toán và báo cáo kiểm toán tài chính, CM số 1705 – Ý kiến kiểm toán không phải ý kiến chấp nhận toàn phần trong báo cáo kiểm toán tài chính, CM số 1706 – Vấn đề cần nhấn mạnh và vấn đề khác,...

- Trình tự lập;

- Những nội dung cơ bản của BCKT;

- Kiến nghị kiểm toán.

1.4.2 Kiểm tra việc thực hiện kết luận, kiến nghị kiểm toán

Áp dụng trên cơ sở các chuẩn mực của KTNN về thực hiện kết luận, kiến nghị kiểm toán.

- Chuẩn bị kiểm tra thực hiện kết luận, kiến nghị kiểm toán

- Thực hiện kiểm tra thực hiện kết luận, kiến nghị kiểm toán

- Kết thúc kiểm tra thực hiện kết luận, kiến nghị kiểm toán

Ghi chú: Giảng viên chủ động cập nhật những chuẩn mực KTNN mới ban hành gắn liền với từng bước trong quy trình cho và bổ sung vào bài giảng cho học viên.

2. HỆ THỐNG HÓA CÁC VĂN BẢN VỀ QUẢN LÝ VÀ CHẾ ĐỘ TÀI CHÍNH - KẾ TOÁN CÁC TỔ CHỨC TCNH

2.1. Văn bản quản lý và chế độ tài chính kế toán liên quan đến Ngân hàng Nhà nước (NHNN)

2.1.1. Về chế độ tài chính của NHNN

- Luật NHNN 2010;

- Quyết định số 07/2013/QĐ-TTg ngày 24/01/2013 của Thủ tướng Chính phủ về chế độ tài chính áp dụng đối với Ngân hàng Nhà nước Việt Nam. Thủ tướng Chính phủ quyết định chế độ tài chính áp dụng đối với Ngân hàng Nhà nước Việt Nam: Nêu khái quát các nội dung chủ yếu

2.1.2. Về chế độ kế toán và nghiệp vụ chủ yếu

- Quyết định số 08/2013/QĐ-TTg ngày 24/01/2013 của Thủ tướng Chính phủ về chế độ kế toán áp dụng đối với Ngân hàng Nhà nước Việt Nam. Gồm các nội dung chủ yếu sau:

+ Hệ thống tài khoản kế toán

+ Báo cáo tài chính của Ngân hàng Nhà nước

+ Quy chế trích lập, quản lý và sử dụng dự phòng rủi ro của NHNN

+ Một số quy định về nghiệp vụ NHNN

- Quy định về việc thấu chi và cho vay qua đêm áp dụng trong thanh toán điện tử liên ngân hàng: Quyết định số 1085/2002/QĐ-NHNN ngày 7/10/2007 về việc ban hành qui chế thấu chi và cho vay qua đêm trong thanh toán điện tử liên ngân hàng.

- Quy chế nghiệp vụ thị trường mở (TTM): Quy trình Số 10876/QT-NHNN ngày 12/12/2008 ban hành kèm theo Quyết định số 01/2007/QĐ-NHNN ngày 05/01/2007 của Thống đốc Ngân hàng Nhà nước về nghiệp vụ thị trường mở.

- Quy định về việc cho vay chiết khấu và cho vay có bảo đảm bằng cầm cố giấy tờ có giá (GTCG) của Ngân hàng Nhà nước Việt Nam đối với tổ chức tín dụng (TCTD): Thông tư số 17/2011/TT-NHNN ngày 18/8/2011 của NHNN Quy định về việc cho vay có bảo đảm bằng cầm cố GTCG của Ngân hàng Nhà nước Việt Nam đối với các TCTD.

- Quy định về việc Ngân hàng Nhà nước Việt Nam tái cấp vốn dưới hình thức cho vay lại theo hồ sơ tín dụng đối với các TCTD: Thông tư số 15/2012/TT-NHNN ngày 4/5/2012 của NHNN Quy định về việc Ngân hàng Nhà nước Việt Nam tái cấp vốn dưới hình thức cho vay lại theo hồ sơ tín dụng đối với các TCTD.

- Nghiệp vụ phát hành tiền, bảo quản, vận chuyển tài sản quý và GTCG trong hệ thống Ngân hàng Nhà nước, TCTD và chi nhánh ngân hàng nước ngoài: Nghị định số 40/2012/NĐ-CP của Chính phủ về nghiệp vụ phát hành tiền; bảo quản, vận chuyển tài sản quý và GTCG trong hệ thống Ngân hàng Nhà nước, TCTD và chi nhánh ngân hàng nước ngoài.

- Quy định về quản lý dự trữ ngoại hối Nhà nước: Nghị định số 86/1999/NĐ-CP ngày 30/8/1999 của Chính phủ Về quản lý dự trữ ngoại hối nhà nước, Pháp lệnh số 28/2005/PL-UBTVQH11 Pháp lệnh số 06/2013/PL-UBTVQH13,

2.2 Văn bản quản lý và chế độ tài chính kế toán liên quan đến Ngân hàng thương mại (NHTM)

2.2.1. Chế độ Tài chính đối với các NHTM

- Luật các Tổ chức tín dụng năm 2010.

- Các NHTMNN thực hiện chế độ tài chính đối với các TCTD ban hành Nghị định 57/2012/NĐ-CP của Chính phủ về việc chế độ tài chính đối với TCTD, chi nhánh ngân hàng nước ngoài.

- Thông tư 05/2013/TT-BTC của Bộ Tài chính về việc hướng dẫn chế độ tài chính đối với TCTD, chi nhánh ngân hàng nước ngoài.

2.2.2. Tổ chức công tác kế toán và chế độ báo cáo của TCTD

- Tổ chức bộ máy kế toán

- Hệ thống tài khoản kế toán

- Chế độ báo cáo tài chính đối với TCTD: Quyết định số 16/2007/QĐ-NHNN ngày 18/04/2007 của Thống đốc NHNN

- Hệ thống chuẩn mực kế toán Việt Nam

2.2.3 Một số văn bản chủ yếu quy định nghiệp vụ tín dụng đối với NHTM

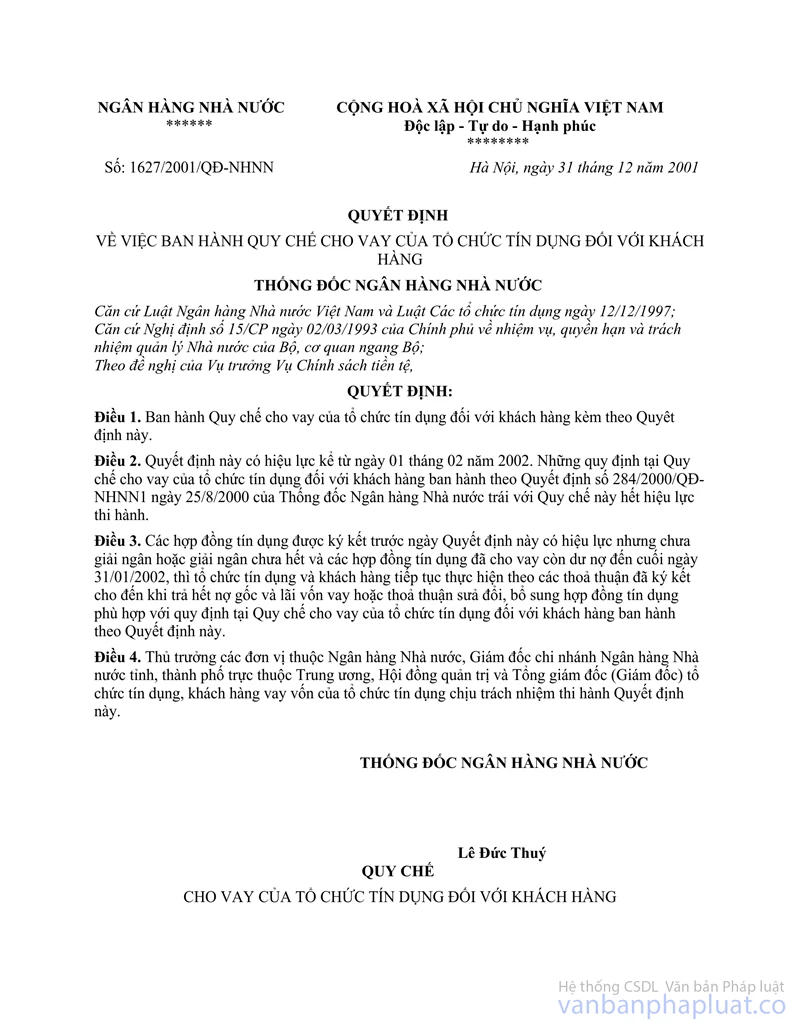

- Quy chế cho vay của TCTD đối với khách hàng (Quyết định 1627/2001/QĐ-NHNN).

- Thông tư số 02/2013/NHNN ngày 21/1/2013 Quy định về phân loại tài sản có, mức trích, phương pháp trích lập dự phòng rủi ro và việc sử dụng dự phòng để xử lý rủi ro trong hoạt động của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài.

- Nghị định số 53/2013/NĐ-CP; TT 20/2013/TT-NHNN về quy định cho vay TCV trái phiếu đặc biệt của Công ty quản lý TS VN và các TCTD.

2.3 Văn bản quản lý và chế độ tài chính kế toán liên quan đến Ngân hàng chính sách

2.3.1. Văn bản quản lý và chế độ tài chính kế toán liên quan đến Ngân hàng chính sách xã hội (NHCS)

2.3.1.1. Quy chế quản lý tài chính

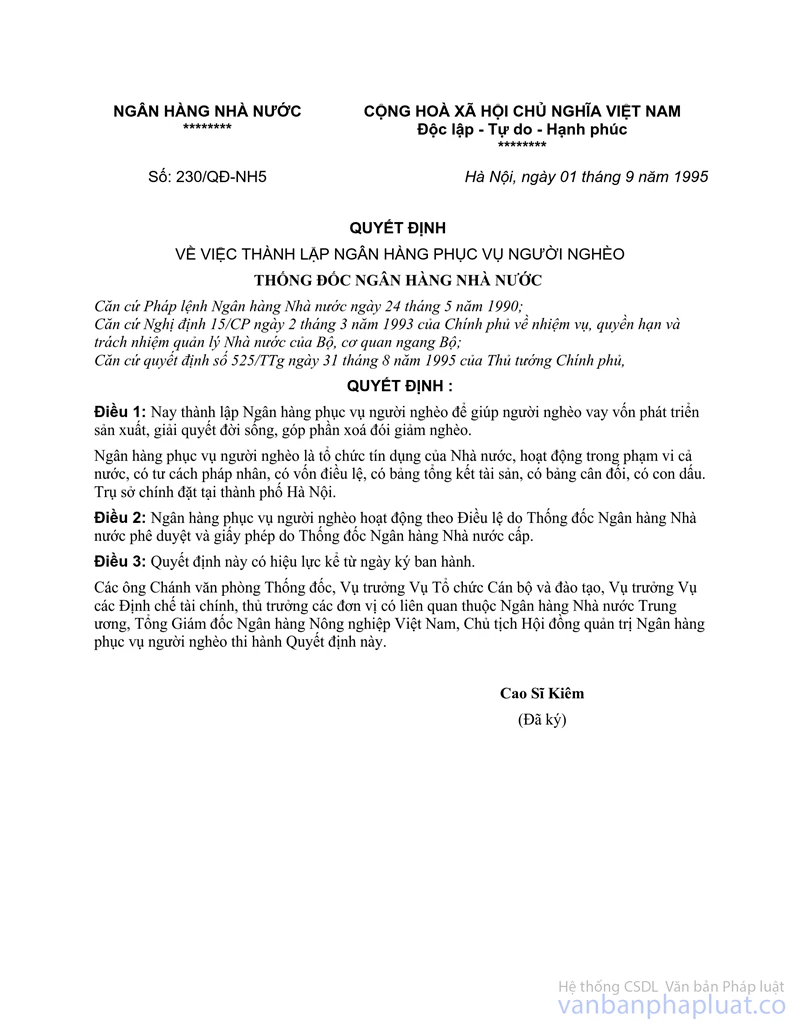

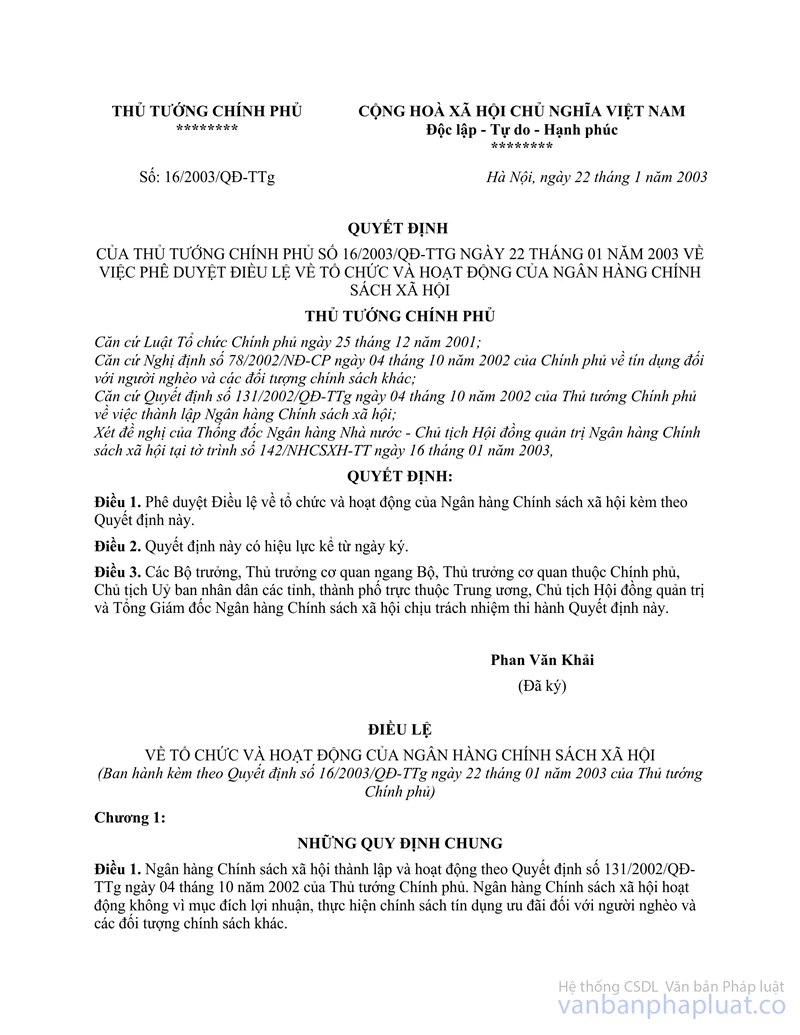

- Ngân hàng Chính sách xã hội được thành lập theo Quyết định số 131/2002/QĐ-TTg ngày 04/10/2002 của Thủ tướng Chính phủ để thực hiện chính sách tín dụng đối với người nghèo và các đối tượng chính sách khác trên cơ sở tổ chức lại Ngân hàng Phục vụ người nghèo được thành lập theo Quyết định số 230/QĐ-NH5 ngày 01/09/1995 của Thống đốc Ngân hàng Nhà nước Việt Nam. Ngân hàng chính sách xã hội tổ chức và hoạt động theo Điều lệ về tổ chức và hoạt động của NHCSXH ban hành theo Quyết định số 16/2003/QĐ-TTg ngày 22/01/2003 của Thủ tướng Chính phủ.

- Quyết định số 180/2002/QĐ-TTg ngày 19/12/2002 của Thủ tướng Chính phủ và Thông tư số 180/2002/QĐ-TTg">24/2005/TT-BTC ngày 01/4/2005 hướng dẫn thực hiện Quy chế quản lý tài chính đối với NHCSXH: nêu một số nội dung chủ yếu.

- Phương pháp khấu hao tài sản cố định theo Thông tư số: 45/2013/TT-BTC ngày 10/6/2013.

- Trích lập dự phòng và xử lý rủi ro (Quyết định số 50/2010/QĐ-TTG của Thủ tướng Chính phủ ngày 28/7/2010 ban hành cơ chế xử lý nợ bị rủi ro tại Ngân hàng Chính sách xã hội).

- Cấp bù chênh lệch lãi suất và phí quản lý: Ngân sách Nhà nước chỉ cấp bù chênh lệch lãi suất và phí quản lý đối với các khoản cho vay thuộc đối tượng qui định tại Nghị định số 78/2002/NĐ-CP ngày 4/10/2002 của Chính phủ. Ngân sách Nhà nước không cấp bù chênh lệch lãi suất và phí quản lý.

2.3.1.2. Tổ chức công tác kế toán

- Tổ chức bộ máy kế toán.

- Hệ thống chứng từ kế toán: Quyết định số 321/QĐ-NH2 ngày 04/12/1996 của Thống đốc Ngân hàng Nhà nước về việc ban hành Chế độ chứng từ kế toán Ngân hàng, TCTD và Quyết định số 308/QĐ-NH2 ngày 16/9/1997 của Thống đốc Ngân hàng Nhà nước về việc ban hành Quy chế về lập, sử dụng, kiểm soát, xử lý, bảo quản và lưu trữ chứng từ điện tử của các Ngân hàng và TCTD và Văn bản số 126/NHCSXH-KT của NHCSXH về chế độ chứng từ kế toán trong hệ thống NHCSXH.

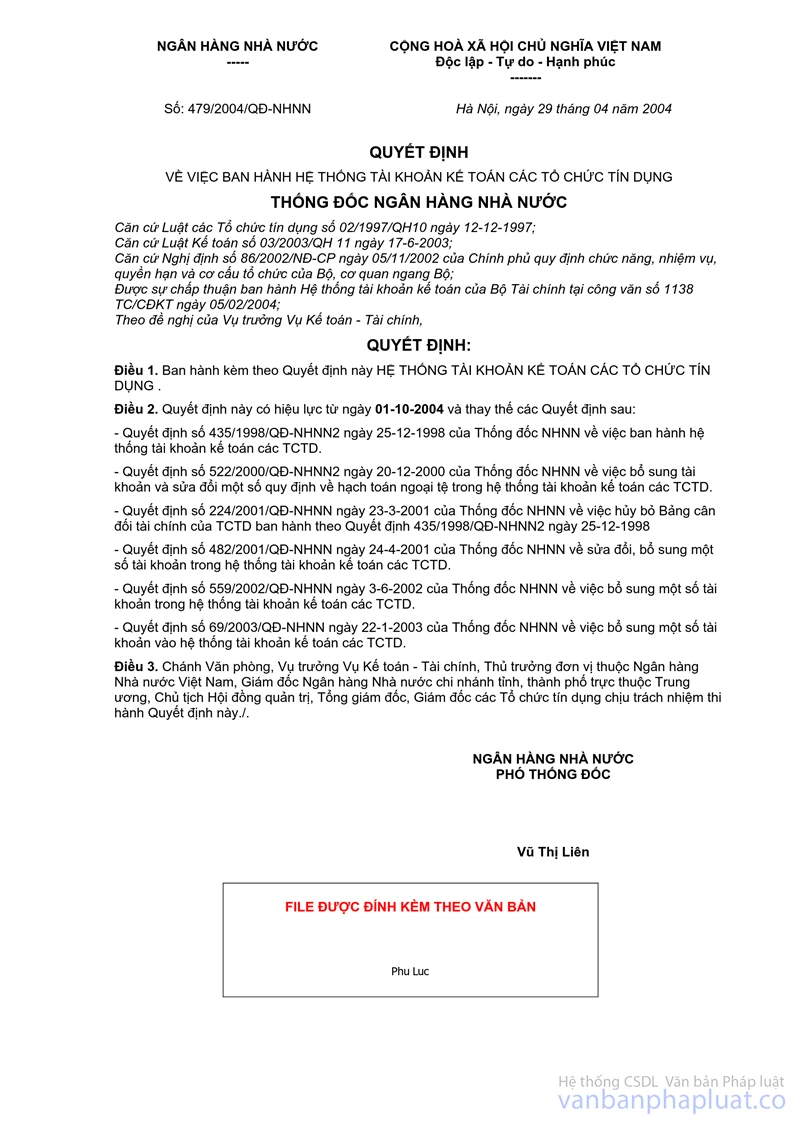

- Hệ thống tài khoản kế toán: áp dụng theo Quyết định số 479/2004/QĐ-NHNN ngày 29/4/2004, Quyết định số 29/2006/QĐ-NHNN ngày 10/7/2006 của Thống đốc Ngân hàng Nhà nước Việt.

2.3.1.3. Một số nội dung văn bản liên quan đến hoạt động tín dụng tại NHCSXH

- Quy định cấp tín dụng đối với người nghèo và các đối tượng chính sách khác.

Nghị quyết 30a/2008/NQ-CP của Chính phủ về Chương trình hỗ trợ giảm nghèo nhanh và bền vững đối với 61 huyện nghèo;

Nghị định 78/2002/NĐ-CP của Chính phủ về tín dụng đối với người nghèo và các đối tượng chính sách khác;

Quyết định 167/2008/QĐ-TTg của Thủ tướng Chính phủ về chính sách hỗ trợ hộ nghèo về nhà ở;

Quyết định 15/2013/QĐ-TTg của Thủ tướng Chính phủ về tín dụng đối với hộ cận nghèo;

Thông tư 05/2010/TT-NHNN của Ngân hàng Nhà nước Việt Nam sửa đổi một số điều của Thông tư 14/2009/TT-NHNN ngày 16/07/2009 Quy định chi tiết thi hành việc hỗ trợ lãi suất đối với các khoản vay của người nghèo và các đối tượng chính sách khác tại Ngân hàng.

- Quy định về cơ chế điều hành quản lý vốn cho vay của Quỹ quốc gia về việc làm

+ Quyết định 71/2005/QĐ-TTg của Thủ tướng Chính phủ về cơ chế quản lý, điều hành vốn cho vay của Quỹ quốc gia về việc làm;

+ Thông tư liên tịch 14/2008/TTLT-BLĐTBXH-BTC-BKHĐT của Bộ Lao động, Thương binh và Xã hội, Bộ Tài chính và Bộ Kế hoạch và Đầu tư về việc hướng dẫn một số điều của Quyết định số 71/2005/QĐ-TTg ngày 05/4/2005.

- Quy định về hỗ trợ các huyện nghèo đẩy mạnh xuất khẩu lao động góp phần giảm nghèo bền vững giai đoạn 2009 - 2020

+ Quyết định 71/2009/QĐ-TTg của Thủ tướng Chính phủ về phê duyệt Đề án hỗ trợ các huyện nghèo đẩy mạnh xuất khẩu lao động góp phần giảm nghèo bền vững giai đoạn 2009-2020;

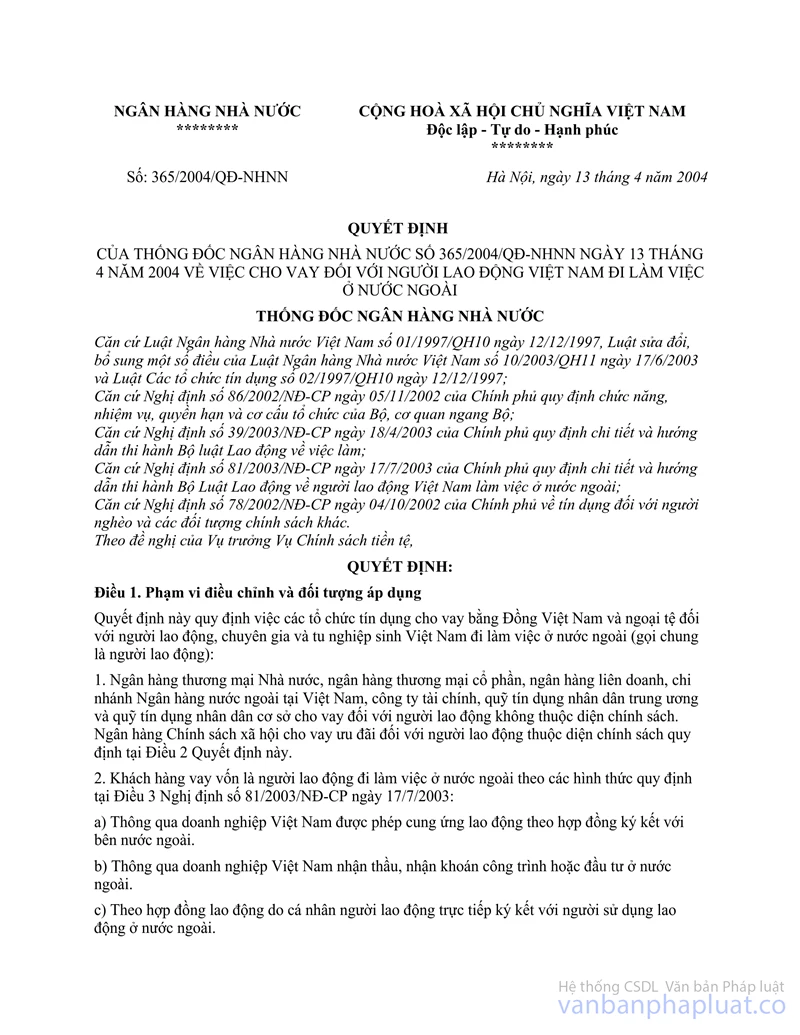

+ Quyết định 365/2004/QĐ-NHNN của Ngân hàng Nhà nước về việc cho vay đối với người lao động Việt Nam đi làm việc ở nước ngoài;

+ Hướng dẫn 1523/NHCS-TDSV của Ngân hàng Chính sách xã hội về việc thực hiện cho vay vốn theo Quyết định 30/2009/QĐ-TTg ngày 23/02/2009 của Thủ tướng Chính phủ về việc hỗ trợ đối với người lao động mất việc làm trong doanh nghiệp gặp khó khăn.

2.3.2. Văn bản quản lý và chế độ tài chính kế toán liên quan đến Ngân hàng phát triển (NHPT)

2.3.2.1. Quy chế quản lý tài chính

- Ngân hàng Phát triển Việt Nam (VDB) được thành lập theo Quyết định số 108/2006/QĐ-TTg ngày 19/5/2006 của Thủ tướng Chính phủ trên cơ sở tổ chức lại Quỹ Hỗ trợ phát triển (được thành lập theo Nghị định số 50/1999/NĐ-CP ngày 08/7/1999) để thực hiện chính sách tín dụng đầu tư và tín dụng xuất khẩu của Nhà nước.

- Quyết định số 110/2006/QĐ-TTg ngày 19/5/2006 của Thủ tướng Chính phủ về việc phê duyệt Điều lệ tổ chức và hoạt động của Ngân hàng Phát triển Việt Nam.

- Quyết định số 44/2007/QĐ-TTg ngày 30/3/2007 của Thủ tướng Chính phủ Về việc ban hành Quy chế quản lý tài chính đối với VDB;

- Thông tư số 111/2007/TT-BTC ngày 12/9/2007 của Bộ Tài chính hướng dẫn thực hiện Quyết định số 44/2007/QĐ-TTg: nêu một số nội dung chủ yếu.

2.3.2.2. Tổ chức kế toán

- Tổ chức bộ máy kế toán: Chế độ kế toán thực hiện theo Quyết định số 959/QĐ-NHPT ngày 30/12/2010 về việc hướng dẫn chế độ kế toán của NHPT Việt Nam theo Công văn số 15682/BTC-CĐKT ngày 24/12/2008 và Công văn số 12375/BTC-CĐKT ngày 04/10/2010 của Bộ Tài chính;

- Chính sách kế toán: Quyết định số 959/QĐ-NHPT ngày 30/12/2010 về việc hướng dẫn chế độ kế toán của NHPT Việt Nam theo Công văn số 15682/BTC-CĐKT ngày 24/12/2008 và Công văn số 12375/BTC-CĐKT ngày 04/10/2010 của Bộ Tài chính.

2.3.2.3. Một số văn bản qui định nghiệp vụ chủ yếu Ngân hàng phát triển

- Nghị định số 75/2011/NĐ-CP ngày 30/8/2011 của Chính phủ về tín dụng đầu tư và tín dụng xuất khẩu của Nhà nước: gồm cho vay đầu tư và hỗ trợ sau đầu tư; cho vay xuất khẩu (cho nhà xuất khẩu và nhà nhập khẩu nước ngoài vay).

- Một số các văn bản khác áp dụng trong quản lý nghiệp vụ Ngân hàng phát triển

+ Thông tư 75/2011/NĐ-CP tín dụng đầu tư">35/2012/TT-BTC ngày 02/3/2012 của Bộ tài chính Hướng dẫn một số điều của Nghị định số 75/2011/NĐ-CP ngày 30/08/2011 của Chính phủ về tín dụng đầu tư và tín dụng xuất khẩu của Nhà nước;

+ Quyết định số 03/2011/QĐ-TTg ngày 10/01/2011 về việc Ban hành quy chế bảo lãnh cho doanh nghiệp vay vốn của NHTM.

2.4 Văn bản quản lý và chế độ tài chính kế toán liên quan đến Bảo hiểm xã hội Việt Nam

2.4.1. Quy chế tài chính

- Quyết định số 04/2011/QĐ-TTg ngày 20/01/2011 của Thủ Tướng Chính phủ về quản lý tài chính đối với Bảo hiểm xã hội Việt Nam;

- Quyết định số 51/2013/QĐ-TTg của TTCP sửa đổi một số điểm của QĐ số 04/2011/QĐ-TTg ngày 20/01/2011;

- Quyết định số 60/2015/QĐ-TTg ngày 27/11/2015 về cơ chế quản lý tài chính về bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp và chi phí quản lý bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp. (Quyết định này thay thế quyết định 04/QĐ-TTg về quản lý tài chính đối với BHXH VN và áp dụng từ 2016);

- Thông tư số 04/2011/QĐ-TTg quản lý tài chính">134/2011/TT-BTC ngày 30/09/2011 của Bộ Tài chính về việc quy định chi tiết và hướng dẫn thực hiện một số điều của QĐ 04/2011/QĐ-TTg về việc quản lý tài chính đối với Bảo hiểm xã hội Việt Nam;

- Thông tư 178/2012/TT-BTC của Bộ Tài chính về việc hướng dẫn kế toán áp dụng cho Bảo hiểm xã hội Việt Nam.

2.4.2. Bảo hiểm xã hội

- Luật Bảo hiểm xã hội số 71/2006/QH11 của Quốc hội;

- Nghị định số 152/2006/NĐ-CP của Chính phủ về việc hướng dẫn một số điều của Luật Bảo hiểm xã hội về bảo hiểm xã hội bắt buộc;

- Thông tư số 41/2009/TT-BLĐTBXH của Bộ Lao động Thương binh và Xã hội hướng dẫn sửa đổi, bổ sung Thông tư số 03/2007/TT-BLĐTBXH ngày 30/01/20007 về hướng dẫn thực hiện một số điều của Nghị định số 152/2006/NĐ-CP ngày 22/12/2006;

- Nghị định số 68/2007/NĐ-CP của Chính phủ về việc quy định chi tiết và hướng dẫn thi hành một số điều của Luật Bảo hiểm xã hội về bảo hiểm xã hội bắt buộc đối với quân nhân, công an nhân dân và người làm công tác cơ yếu hưởng lương như đối với quân nhân;

- Thông tư liên tịch số 02/2009/TTLT-BQP-BCA-BLĐTBXH của Bộ Quốc phòng, Bộ Công an, Bộ Lao động - Thương binh và Xã hội về sửa đổi, bổ sung một số điểm của Thông tư liên tịch số 148/2007/TTLT-BQP-BCA-BLĐTBXH ngày 14 tháng 09 năm 2007;

- Nghị định số 190/2007/NĐ-CP của Chính phủ về việc hướng dẫn một số điều của Luật Bảo hiểm xã hội về bảo hiểm xã hội tự nguyện;

- Thông tư số 02/2008/TT-BLĐTBXH của Bộ Lao động, Thương binh và Xã hội về việc hướng dẫn thực hiện một số điều của Nghị định số 190/2007/NĐ-CP ngày 28/12/2007 của Chính phủ hướng dẫn một số điều của Luật Bảo hiểm xã hội về bảo hiểm xã hội tự nguyện;

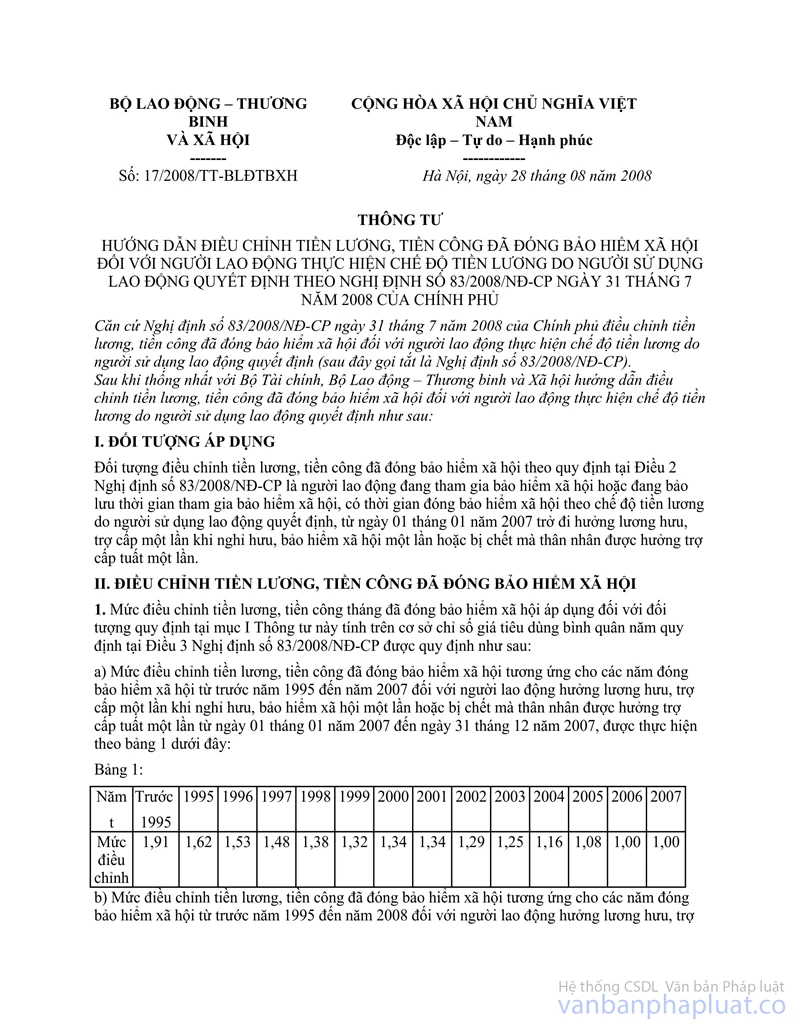

- Nghị định số 83/2008/NĐ-CP của Chính phủ về việc điều chỉnh tiền lương, tiền công đã đóng bảo hiểm xã hội đối với người lao động thực hiện chế độ tiền lương do người sử dụng lao động quyết định;

- Thông tư số 17/2008/TT-BLĐTBXH của Bộ Lao động, Thương binh và Xã hội về việc hướng dẫn điều chỉnh tiền lương, tiền công đã đóng bảo hiểm xã hội đối với người lao động thực hiện chế độ tiền lương do người sử dụng lao động quyết định theo Nghị định số 83/2008;

- Thông tư số 02/2011/TT-BLĐTBXH của Bộ Lao động Thương binh và Xã hội quy định mức điều chỉnh tiền lương, tiền công và thu nhập tháng đã đóng bảo hiểm xã hội;

- Nghị định số 134/2008/NĐ-CP của Chính phủ về việc điều chỉnh thu nhập tháng đã đóng bảo hiểm xã hội đối với người lao động tham gia bảo hiểm xã hội tự nguyện;

- Thông tư số 02/2009/TT-BLĐTBXH của Bộ Lao động - Thương binh và Xã hội hướng dẫn điều chỉnh thu nhập tháng đã đóng bảo hiểm xã hội đối với người lao động tham gia bảo hiểm xã hội tự nguyện theo Nghị định 134/2008/NĐ-CP ngày 31/12/2008 của Chính phủ;

- Nghị định số 122/2008/NĐ-CP của Chính phủ về việc thực hiện phụ cấp khu vực đối với người hưởng lương hưu, bảo hiểm xã hội một lần, trợ cấp mất sức lao động và trợ cấp tai nạn lao động, bệnh nghề nghiệp hàng tháng;

- Nghị định số 86/2010/NĐ-CP của Chính phủ quy định xử phạt vi phạm hành chính trong lĩnh vực bảo hiểm xã hội;

- Thông tư số 04/2010/TT-BLĐTBXH của Bộ Lao động Thương binh và Xã hội quy định mức điều chỉnh tiền lương, tiền công và thu nhập tháng đã đóng bảo hiểm xã hội;

- Nghị định số 11/2011/NĐ-CP của Chính phủ về việc sửa đổi, bổ sung một số điều của Nghị định số 159/2006/NĐ-CP ngày 28/12/2006 của Chính phủ về việc thực hiện chế độ hưu trí đối với quân nhân trực tiếp tham gia kháng chiến chống Mỹ cứu nước từ ngày 30/04/1975;

- Thông tư số 54/2011/TT-BTC của Bộ Tài chính hướng dẫn xác định nhu cầu, nguồn và phương thức chi thực hiện điều chỉnh mức lương tối thiểu chung và điều chỉnh trợ cấp đối với cán bộ xã đã nghỉ việc theo quy định tại Nghị định số 22/2011/NĐ-CP ngày 04/04/2011;

- Công văn số 1658/BHXH-CSXH của Bảo hiểm xã hội Việt Nam về việc hướng dẫn thực hiện điều chỉnh lương hưu, trợ cấp bảo hiểm xã hội theo Nghị định số 22/2011/NĐ-CP và Nghị định số 23/2011/NĐ-CPcủa Chính phủ;

- Công văn số 1620/BHXH-CSXH của Bảo hiểm xã hội Việt Nam về việc hướng dẫn thực hiện điều chỉnh lương hưu, trợ cấp bảo hiểm xã hội theo Nghị định 35/2012/NĐ-CP và Nghị định 31/2012/NĐ-CP;

- Nghị định số 31/2012/NĐ-CP của Chính phủ về việc quy định mức lương tối thiểu chung;

- Thông tư số 09/2012/TT-BLĐTBXH của Bộ Lao động Thương binh và Xã hội về việc hướng dẫn điều chỉnh lương hưu, trợ cấp bảo hiểm xã hội và trợ cấp hàng tháng theo Nghị định 35/2012/NĐ-CP ngày 18/04/2012 và Nghị định 31/2012/NĐ-CP ngày 12/04/2012 của Chính phủ;

- Nghị định số 35/2012/NĐ-CP của Chính phủ về việc điều chỉnh lương hưu, trợ cấp bảo hiểm xã hội và trợ cấp hàng tháng đối với cán bộ xã đã nghỉ việc.

2.4.3. Bảo hiểm y tế

- Luật Dược số 34/2005/QH11 của Quốc hội;

- Luật Bảo hiểm y tế số 25/2008/QH12 của Quốc hội;

- Luật Khám bệnh, chữa bệnh của Quốc hội, số 40/2009/QH12

- Nghị định số 62/2009/NĐ-CP của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Bảo hiểm y tế;

- Thông tư liên tịch số 09/2009/TTLT-BYT-BTC của Bộ Y tế và Bộ Tài chính hướng dẫn thực hiện bảo hiểm y tế;

- Quyết định số 160/QĐ-BHXH của Bảo hiểm xã hội Việt Nam ban hành Biểu mẫu sửa đổi một số biểu mẫu thống kê chi phí khám, chữa bệnh Bảo hiểm y tế;

- Quyết định số 139/2002/QĐ-TTg của Thủ tướng Chính phủ về việc khám, chữa bệnh cho người nghèo;

- Quyết định số 14/2012/QĐ-TTg của Thủ tướng Chính phủ về việc sửa đổi, bổ sung một số điều của Quyết định 139/2002/QĐ-TTg ngày 15/10/2002 của Thủ tướng Chính phủ về khám, chữa bệnh cho người nghèo;

- Thông tư số 10/2012/TT-BYT của Bộ Y tế về việc sửa đổi, bổ sung một số điều của Thông tư 31/2011/TT-BYT ngày 11/07/2011 ban hành và hướng dẫn thực hiện Danh mục thuốc chủ yếu sử dụng tại các cơ sở khám bệnh, chữa bệnh được quỹ Bảo hiểm y tế thanh toán;

- Quyết định số 797/QĐ-TTg của Thủ tướng Chính phủ về việc nâng mức hỗ trợ đóng bảo hiểm y tế cho người thuộc hộ gia đình cận nghèo;

- Thông tư 21/2012/TT-BLĐTBXH của Bộ Lao động Thương binh và Xã hội về việc hướng dẫn quy trình điều tra, rà soát hộ nghèo, hộ cận nghèo hàng năm;

- Quyết định 09/2011/QĐ-TTg của Thủ tướng Chính phủ về việc ban hành chuẩn hộ nghèo, hộ cận nghèo áp dụng cho giai đoạn 2011 – 2015.

2.4.4. Bảo hiểm thất nghiệp

- Thông tư số 32/2010/TT-BLĐTBXH của Bộ Lao động Thương binh và Xã hội hướng dẫn thực hiện một số điều của Nghị định số 127/2008/NĐ-CP ngày 12/12/2008 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Bảo hiểm xã hội về bảo hiểm thất nghiệp;

- Nghị định số 100/2012/NĐ-CP của Chính phủ về việc sửa đổi, bổ sung một số điều của Nghị định 127/2008/NĐ-CP ngày 12/12/2008 của Chính phủ quy định chi tiết thi hành một số điều của Luật Bảo hiểm xã hội về bảo hiểm thất nghiệp;

- Thông tư số 113/2012/TT-BTC của Bộ Tài chính Quy định chi tiết về hoạt động đầu tư để bảo toàn và tăng trưởng các quỹ do BHXH Việt Nam quản lý;

- Thông tư số 04/2013/TT-BLĐTBXH của Bộ Lao động Thương binh và xã hội sửa đổi Thông tư số 32/2010/TT;

- Nghị định số 100/2012/NĐ-CP ngày 21/11/2012 của Chính phủ sửa đổi, bổ sung một số điều của Nghị định số 127/2008/NĐ-CP ngày 12 tháng 12 năm 2008 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Bảo hiểm xã hội về bảo hiểm thất nghiệp;

- Công văn số 3680/BHXH-CSXH ngày 18/9/2013 hướng dẫn một số nội dung về BHTN;

- Luật Việc làm số 38/2013 ngày 16 tháng 11 năm 2013;

- Công văn số 4103/BHXH-CSXH về tăng cường công tác quản lý BHTN.

2.5 Văn bản quản lý và chế độ tài chính kế toán liên quan đến Các công ty bảo hiểm

2.5.1. Quy chế tài chính

- Vốn pháp định, vốn điều lệ;

- Ký quỹ;

- Dự phòng nghiệp vụ bảo hiểm.

2.5.2. Tổ chức công tác kế toán

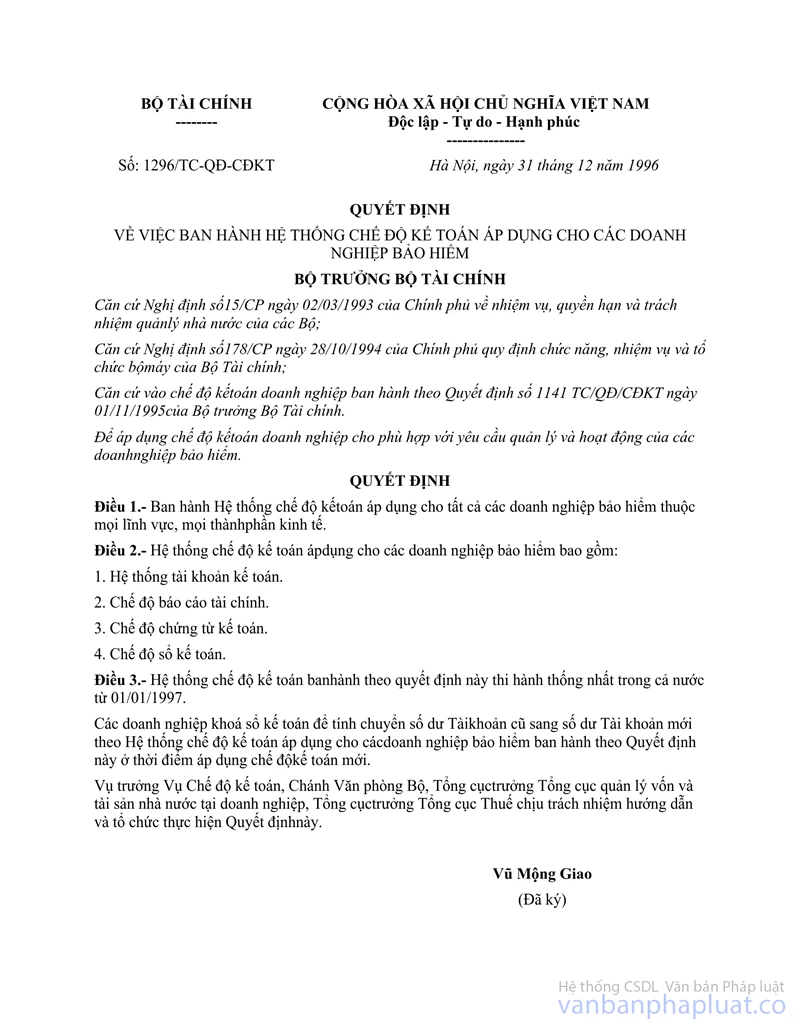

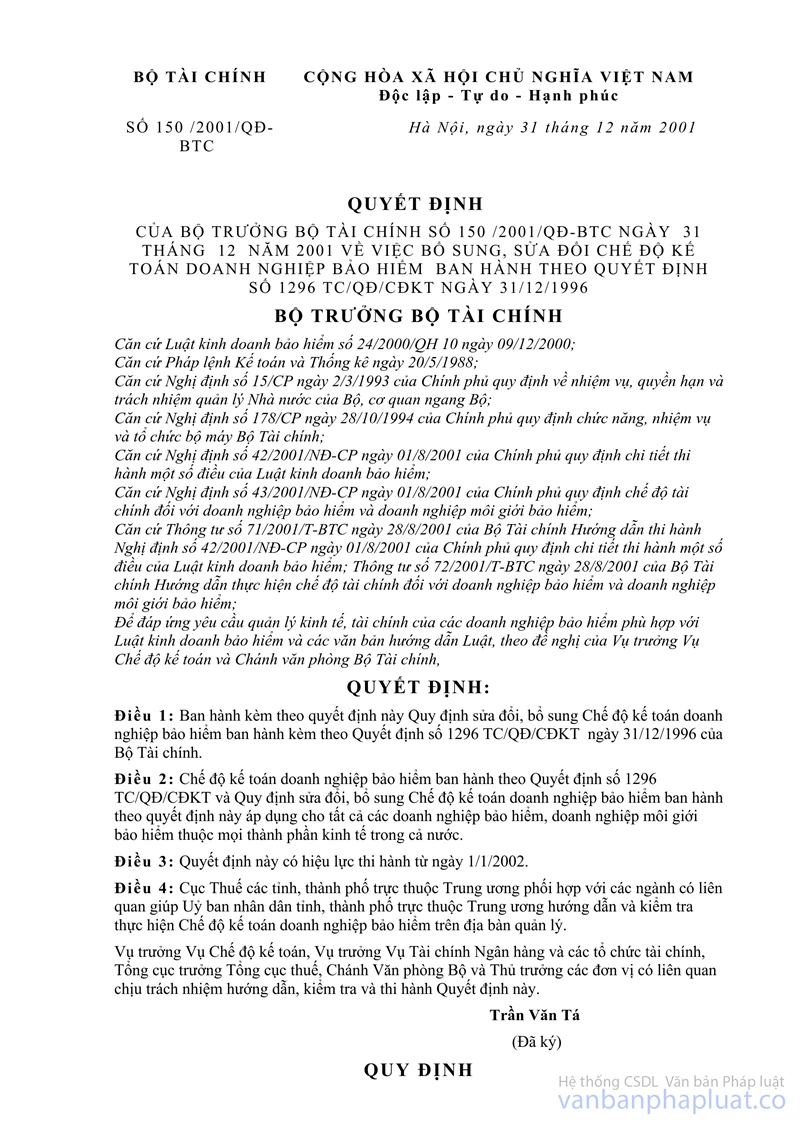

- Chế độ kế toán của Doanh nghiệp kinh doanh bảo hiểm được thực hiện theo Quyết định số 1296 TC/QĐ/CĐKT ngày 31/12/1996 của Bộ Tài chính về Chế độ kế toán với doanh nghiệp Bảo hiểm, Quyết định số 150/2001/QĐ-BTC ngày 31/12/2001 của Bộ Tài Chính sửa đổi, bổ sung chế độ kế toán doanh nghiệp bảo hiểm. Đối với công ty mẹ thực hiện chế độ kế toán theo Quyết định số 15/2006/QĐ-BTC ngày 20/03/2006 về việc ban hành chế độ kế toán doanh nghiệp, Thông tư số 244/2009/TT-BTC ngày 31/12/2009 của Bộ Tài chính hướng dẫn sửa đổi, bổ sung chế độ kế toán doanh nghiệp.

- Chế độ kế toán của doanh nghiệp môi giới bảo hiểm thực hiện theo Thông tư số 175/2011/TT-BTC ngày 05/12/2011 của Bộ tài chính hướng dẫn chế độ kế toán áp dụng cho Doanh nghiệp môi giới bảo hiểm.

2.5.3. Một số các văn bản về chế độ tài chính và nghiệp vụ bảo hiểm

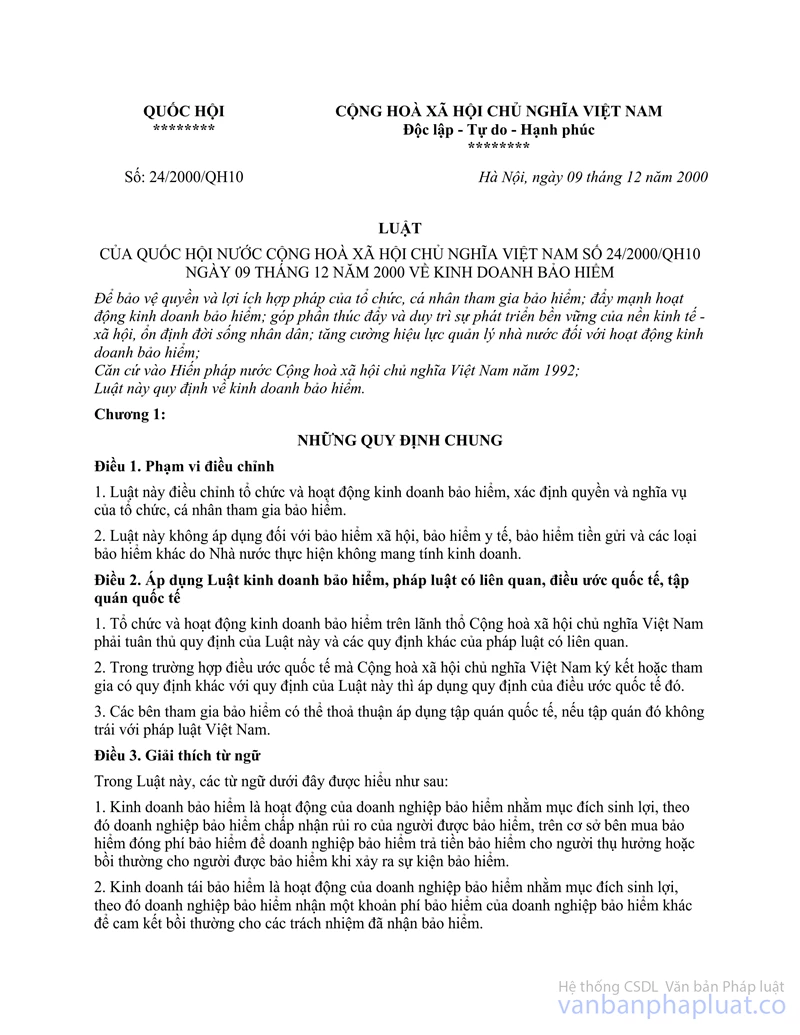

- Luật kinh doanh bảo hiểm được Quốc hội thông qua ngày 09/12/2000.

- Luật sửa đổi Luật Kinh doanh bảo hiểm của Quốc hội số 61/2010/QH12 ban hành ngày 24/11/2010 có hiệu lực từ ngày 01/7/2011.

- Nghị định số 46/2007/NĐ-CP ngày 27/3/2007 của Chính phủ quy định chế độ tài chính đối với doanh nghiệp bảo hiểm và doanh nghiệp môi giới bảo hiểm.

- Thông tư số 232/2012/TT-BTC ngày 28/12/2014 về việc hướng dẫn kế toán áp dụng đối với doanh nghiệp bảo hiểm phi nhân thọ, doanh nghiệp tái bảo hiểm và chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài.

- Thông tư số 194/2014/TT-BTC ngày 17/12/2014 về việc sửa đổi, bổ sung thông tư 124/2012/TT-BTC nghị định 45/2007/NĐ-CP nghị định 123/2011/NĐ-CP và thông tư 125/2012/TT-BTC của Bộ Tài chính về chế độ kinh doanh bảo hiểm tại Việt Nam.

2.6. Văn bản liên quan đến nghĩa vụ thuế với NSNN của các tổ chức tài chính, ngân hàng

2.6.1. Văn bản về thuế giá trị gia tăng (GTGT)

- Luật thuế GTGT số 13/2008/QH12 ngày 3/6/2008;

- Luật thuế GTGT số 31/2013/QH13 ngày 19/6/2013 sửa đổi một số điều của Luật thuế GTGT số 13/2008/QH12;

- Nghị định số 209/2013/NĐ-CP ngày 18/12/2013 quy định chi tiết và hướng dẫn thi hành một số điều luật thuế giá trị gia tăng;

- Nghị định số 92/2013/NĐ-CP ngày 13/8/2013 quy định chi tiết thi hành một số điều có hiệu lực từ ngày 01 tháng 7 năm 2013 của Luật sửa đổi, bổ sung một số điều của Luật Thuế thu nhập doanh nghiệp và Luật sửa đổi, bổ sung một số điều của Luật Thuế giá trị gia tăng;

- Thông tư số 209/2013/NĐ-CP">219/2013/TT-BTC ngày 31/12/2013 hướng dẫn thi hành Luật Thuế giá trị gia tăng và Nghị định số 209/2013/NĐ-CP ngày 18/12/2013 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều Luật Thuế giá trị gia tăng;

- Thông tư số 141/2013/TT-BTC ngày 16/10/2013 về việc hướng dẫn thi hành Nghị định số 92/2013/NĐ-CP ngày 13/8/2013;

2.6.2. Văn bản về thuế thu nhập doanh nghiệp (TNDN)

- Luật thuế TNDN số 14/2008/QH12 ngày 3/6/2008;

- Luật số 32/2013/QH13 ngày 19/6/2013 về việc sửa đổi, bổ sung một số điều của Luật thuế thu nhập doanh nghiệp;

- Luật số 71/2014/QH13 ngày 26/11/2014 sửa đổi, bổ sung một số điều của các luật về thuế;

- Nghị định số 218/2013/NĐ-CP ngày 26/12/2013 quy định chi tiết và hướng dẫn thi hành luật thuế TNDN;

- Nghị định số 12/2015/NĐ-CP ngày 12/2/2015 quy định chi tiết thi hành Luật sửa đổi, bổ sung một số điều của các Luật về thuế và sửa đổi, bổ sung một số điều của các Nghị định về thuế;

- Thông tư số 12/2015/NĐ-CP thuế giá trị gia tăng sửa đổi 39/2014/TT-BTC">26/2015/TT-BTC ngày 27/2/2015 về việc hướng dẫn thực hiện Nghị định số 12/2015/NĐ-CP ngày 12/2/2015;

- Thông tư số 92/2015/TT-BTC ngày 15/6/2015 về việc hướng dẫn thực hiện Luật số 71/2014/QH13 ngày 26/11/2014 và Nghị định số 12/2015/NĐ-CP ngày 12/2/2015;

- Thông tư số 218/2013/NĐ-CP thi hành Luật Thuế thu nhập doanh nghiệp">78/2014/TT-BTC ngày 18/6/2014 về việc hướng dẫn thi hành Nghị định số 218/2013/NĐ-CP ngày 26/12/2013 quy định chi tiết và hướng dẫn thi hành luật thuế TNDN.

2.6.3. Văn bản về thuế thu nhập cá nhân (TNCN)

- Luật Thuế TNCN số 04/2007/QH12 ngày 21/11/2007;

- Luật số: 26/2012/QH13 ngày 22/11/2012 về việc sửa đổi, bổ sung một số điều của Luật thuế TNCN;

- Nghị định số 65/2013/NĐ-CP ngày 27/6/2013 quy định chi tiết một số điều của Luật thuế thu nhập cá nhân;

- Thông tư số 65/2013/NĐ-CP">111/2013/TT-BTC ngày 15/8/2013 Hướng dẫn thực hiện Luật Thuế thu nhập cá nhân, Luật sửa đổi, bổ sung một số điều của Luật thuế thu nhập cá nhân và Nghị định số 65/2013/NĐ-CP của Chính phủ quy định chi tiết một số điều của Luật Thuế thu nhập cá nhân và Luật sửa đổi, bổ sung một số điều của Luật thuế thu nhập cá nhân;

2.6.4. Các văn bản khác

- Văn bản về thuế nhà thầu: Thông tư số 103/2014/TT-BTC ngày 6/8/2014 hướng dẫn thực hiện nghĩa vụ nộp thuế đối với tổ chức, cá nhân nước ngoài kinh doanh tại Việt nam hoặc có thu nhập tại Việt Nam.

- Văn bản về thuế nhà đất: Nghị định số 53/2011/NĐ-CP ngày 1/7/2011 Quy định chi tiết và hướng dẫn thi hành một số điều của Luật thuế sử dụng đất phi nông nghiệp.

III. CÂU HỎI ÔN TẬP

ĐỀ CƯƠNG CHUYÊN ĐỀ - K-NH 1.2

1. Tên chuyên đề: Kỹ năng kiểm toán chi tiết tại Ngân hàng Nhà nước

2. Thời lượng: 12 tiết

3. Đối tượng: Công chức được phân công kiểm toán trong lĩnh vực TCNH có từ 1-3 năm kinh nghiệm và các đối tượng khác cần bồi dưỡng kỹ năng chuyên môn nghiệp vụ kiểm toán lĩnh vực TCNH cấp độ cơ bản (tổ viên, tổ trưởng,…).

4. Mục tiêu chuyên đề

Trang bị cho học viên những kiến thức, kỹ năng kiểm toán chi tiết tại Ngân hàng nhà nước.

5. Mô tả tóm tắt nội dung chuyên đề

- Giới thiệu tổng quan về NHNN

- Tóm tắt một số nghiệp vụ chủ yếu của NHNN gồm: nghiệp vụ điều hành chính sách tiền tệ, phát hành tiền, quản lý ngoại hối và nghiệp vụ thanh toán.

- Kỹ năng kiểm toán chi tiết một số nghiệp vụ chủ yếu của NHNN, mỗi nghiệp vụ gồm 2 nội dung: nêu các rủi ro thường gặp và các bước thực hiện kiểm toán chi tiết.

Trong quá trình biên soạn tài liệu và giảng dạy, giảng viên cung cấp các tình huống thực tế để học viên hiểu sâu và vận dụng vào thực tiễn kiểm toán.

6. Tài liệu tham khảo

- Luật Các tổ chức tín dụng năm 2010;

- Luật NHNN;

- Luật KTNN năm 2015;

- Quyết định số 07/2013/QĐ-TTg ngày 24/01/2013 của Thủ tướng Chính phủ về chế độ tài chính áp dụng đối với Ngân hàng Nhà nước Việt Nam;

- Hệ thống chuẩn mực Kiểm toán nhà nước.

NỘI DUNG CHUYÊN ĐỀ - K-NH 1.2

KỸ NĂNG KIỂM TOÁN CHI TIẾT TẠI NGÂN HÀNG NHÀ NƯỚC

I. TỔNG QUAN VỀ NGÂN HÀNG NHÀ NƯỚC VIỆT NAM

1.1. Khái niệm

- Khái niệm NHNN

1.2. Chức năng, nhiệm vụ, quyền hạn của Ngân hàng Nhà nước

- Chức năng, nhiệm vụ

- Quyền hạn

1.3. Tổ chức của NHNN

- Phương thức tổ chức

- Cơ cấu tổ chức

II. MỘT SỐ NGHIỆP VỤ CHỦ YẾU CỦA NHNN

2.1. Thực hiện điều hành chính sách tiền tệ

2.1.1. Công cụ tái cấp vốn

- Cho vay có bảo đảm bằng cầm cố giấy tờ có giá (GTCG)

+ Cầm cố GTCG;

+ Cho vay có bảo đảm bằng cầm cố GTCG.

- Chiết khấu GTCG

- Cho vay lại theo hồ sơ tín dụng đối với các TCTD

- Cho vay đặc biệt

- Cho vay qua đêm và thấu chi trong thanh toán điện tử liên ngân hàng

2.1.2. Công cụ lãi suất

- Nội dung cơ bản về công cụ lãi suất

2.1.3. Công cụ tỷ giá hối đoái

- Nội dung cơ bản về công cụ tỷ giá hối đoái

2.1.4. Công cụ nghiệp vụ thị trường mở

- Khái niệm thị trường mở

- Phương thức giao dịch mua bán GTCG gồm:

+ Mua có kỳ hạn

+ Bán có kỳ hạn

+ Mua hẳn

+ Bán hẳn

- Phương thức đấu thầu

+ Đấu thầu khối lượng

+ Đấu thầu lãi suất

- Hàng hóa trên thị trường mở:

2.2. Nghiệp vụ phát hành tiền

2.2.1. Khái quát chung về nghiệp vụ phát hành tiền

2.2.2. Nội dung cơ bản về nghiệp vụ phát hành tiền

2.3. Nghiệp vụ quản lý ngoại hối

2.3.1. Khái niệm về quản lý ngoại hối

2.3.2. Nội dung quản lý ngoại hối

- Vai trò của Quản lý ngoại hối

- Nhiệm vụ, quyền hạn của NHNN về quản lý ngoại hối và hoạt động ngoại hối

2.3.3. Chính sách quản lý ngoại hối

- Thực chất của chính sách quản lý ngoại hối

- Mục tiêu của chính sách ngoại hối

2.3.4. Quản lý Dự trữ ngoại hối nhà nước

- Nội dung Quản lý Dự trữ ngoại hối nhà nước

- Quy trình thực hiện quản lý dự trữ ngoại hối nhà nước

2.4. Nghiệp vụ thanh toán

2.4.1. Vai trò của NHNN đối với hoạt động thanh toán

2.4.2. Các nghiệp vụ thanh toán

- Thanh toán qua tài khoản tiền gửi tại Ngân hàng Trung ương

- Các điều kiện tham gia thanh toán

- Thanh toán bù trừ

III. KỸ NĂNG KIỂM TOÁN CHI TIẾT MỘT SỐ NGHIỆP VỤ CHỦ YẾU CỦA NHNN

3.1. Kỹ năng kiểm toán chi tiết nghiệp vụ điều hành chính sách tiền tệ

3.1.1 Các rủi ro thường gặp trong nghiệp vụ điều hành chính sách tiền tệ

- Nghiệp vụ điều hành thông qua công cụ tái cấp vốn;

- Nghiệp vụ điều hành thông qua công cụ lãi suất;

- Nghiệp vụ điều hành thông qua công cụ tỷ giá hối đoái;

- Nghiệp vụ điều hành thông qua công cụ nghiệp vụ thị trường mở.

3.1.2 Các bước thực hiện kiểm toán chi tiết nghiệp vụ điều hành chính sách tiền tệ

- Các tài liệu cần thu thập

- Phương pháp kiểm toán áp dụng

- Các bước thực hiện kiểm toán

3.2. Kỹ năng kiểm toán chi tiết nghiệp vụ phát hành tiền

3.2.1 Các rủi ro thường gặp trong nghiệp vụ phát hành tiền

- Rủi ro về chính sách

- Rủi ro về nghiệp vụ

3.2.2 Các bước thực hiện kiểm toán chi tiết nghiệp vụ phát hành tiền

- Các tài liệu cần thu thập

- Phương pháp kiểm toán áp dụng

- Các bước thực hiện kiểm toán

3.3. Kỹ năng kiểm toán chi tiết nghiệp vụ quản lý ngoại hối

3.3.1. Các rủi ro thường gặp trong nghiệp vụ quản lý ngoại hối

- Rủi ro về chính sách

- Rủi ro về nghiệp vụ

3.3.2. Các bước thực hiện kiểm toán chi tiết nghiệp vụ quản lý ngoại hối

- Các tài liệu cần thu thập

- Phương pháp kiểm toán áp dụng

- Các bước thực hiện kiểm toán

3.4. Kỹ năng kiểm toán chi tiết nghiệp vụ thanh toán

3.4.1. Các rủi ro thường gặp trong nghiệp vụ thanh toán

3.4.2 Các bước thực hiện kiểm toán chi tiết nghiệp vụ thanh toán

- Các tài liệu cần thu thập

- Phương pháp kiểm toán áp dụng

- Các bước thực hiện kiểm toán

IV. CÂU HỎI VÀ BÀI TẬP

ĐỀ CƯƠNG CHUYÊN ĐỀ - K-NH 1.3

1. Tên chuyên đề: Kỹ năng kiểm toán chi tiết tại Ngân hàng thương mại

2. Thời lượng: 12 tiết

3. Đối tượng: Công chức được phân công kiểm toán trong lĩnh vực TCNH có từ 1-3 năm kinh nghiệm và các đối tượng khác cần bồi dưỡng kỹ năng chuyên môn nghiệp vụ kiểm toán lĩnh vực TCNH cấp độ cơ bản (tổ viên, tổ trưởng,…).

4. Mục tiêu chuyên đề

Trang bị cho học viên những kiến thức, kỹ năng kiểm toán chi tiết tại Ngân hàng nhà nước.

5. Mô tả tóm tắt nội dung chuyên đề

- Giới thiệu tổng quan về hệ thống các NHTM nhà nước hiện nay

- Tóm tắt một số nghiệp vụ chủ yếu của NHTM gồm: hoạt động huy động vốn, hoạt động sử dụng vốn (hoạt động tín dụng, dịch vụ thanh toán và kho quỹ và các hoạt động khác,…)

- Kỹ năng kiểm toán chi tiết một số nghiệp vụ chủ yếu của NHTM, mỗi nghiệp vụ gồm 2 nội dung: nêu các rủi ro thường gặp và các bước thực hiện kiểm toán chi tiết.

Trong quá trình biên soạn tài liệu và giảng dạy, giảng viên cung cấp các tình huống thực tế để học viên hiểu sâu và vận dụng vào thực tiễn kiểm toán.

6. Tài liệu tham khảo

- Luật Các tổ chức tín dụng năm 2010;

- Luật KTNN năm 2015;

- Hệ thống chuẩn mực Kiểm toán nhà nước;

- Thông tư số 02/2013/NHNN ngày 21/1/2013 Quy định về phân loại tài sản có, mức trích, phương pháp trích lập dự phòng rủi ro và việc sử dụng dự phòng để xử lý rủi ro trong hoạt động của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài.

NỘI DUNG CHUYÊN ĐỀ - K-NH 1.3

KỸ NĂNG KIỂM TOÁN CHI TIẾT TẠI NGÂN HÀNG THƯƠNG MẠI

I. TỔNG QUAN VỀ HỆ THỐNG CÁC NGÂN HÀNG THƯƠNG MẠI

1.1. Giới thiệu chung

1.2. Các loại hình NHTM

1.2.1. Tổ chức theo mô hình Công ty TNHH của NH Nông nghiệp & PTNT

- Cơ cấu bộ máy

1.2.2. Tổ chức theo mô hình công ty cổ phần

- Cơ cấu tổ chức bộ máy

+ Đại hội đồng cổ đông

+ Hội đồng quản trị

+ Ban kiểm soát

+ Ban điều hành

+ Ủy Ban Quản lý rủi ro

+ Ủy ban tín dụng

+ Ban tài chính

+ Ban đầu tư,…

II. MỘT SỐ NGHIỆP VỤ CHỦ YẾU CỦA NGÂN HÀNG THƯƠNG MẠI

2.1. Hoạt động huy động vốn

- Các hình thức huy động

2.2. Hoạt động sử dụng vốn

2.2.1. Hoạt động tín dụng

- Cho vay;

- Bảo lãnh;

- Chiết khấu.

2.2.2. Hoạt động đầu tư

- Các loại hình đầu tư;

- Một số nội dung chủ yếu.

2.2.3. Các hoạt động sử dụng vốn khác

- Góp vốn và mua cổ phần;

- Tham gia thị trường tiền tệ;

- Kinh doanh ngoại hối;

- Ủy thác và nhận ủy thác;

- Cung ứng dịch vụ bảo hiểm;

- Tư vấn tài chính; Bảo quản vật quý giá,…

2.3. Hoạt động khác

2.3.1. Hoạt động dịch vụ thanh toán và ngân quỹ

- Hoạt động dịch vụ thanh toán

- Hoạt động ngân quỹ

2.3.2. Hoạt động thu-chi khác

III. KỸ NĂNG KIỂM TOÁN CHI TIẾT MỘT SỐ NGHIỆP VỤ CHỦ YẾU CỦA NGÂN HÀNG THƯƠNG MẠI

3.1. Kỹ năng kiểm toán chi tiết hoạt động huy động vốn

3.1.1. Các rủi ro thường gặp trong hoạt động huy động vốn

3.2.2. Các bước thực hiện kiểm toán chi tiết

- Các tài liệu cần thu thập

- Phương pháp kiểm toán áp dụng

- Các bước thực hiện kiểm toán

3.2. Kỹ năng kiểm toán chi tiết hoạt động sử dụng vốn

3.2.1. Hoạt động tín dụng

- Các rủi ro thường gặp

+ Đối với hoạt động cho vay

+ Đối với hoạt động bảo lãnh

+ Đối với hoạt động chiết khấu

- Các bước thực hiện kiểm toán

+ Các tài liệu cần thu thập

+ Phương pháp kiểm toán áp dụng

+ Các bước thực hiện kiểm toán

3.2.2. Hoạt động dịch vụ thanh toán và ngân quỹ

- Các rủi ro thường gặp

+ Đối với hoạt động thanh toán tại các NHTM

+ Đối với hoạt động ngân quỹ tại các NHTM

- Các bước thực hiện kiểm toán

+ Các tài liệu cần thu thập

+ Phương pháp kiểm toán áp dụng

+ Các bước thực hiện kiểm toán

3.2.3. Kỹ năng kiểm toán chi tiết các hoạt động khác tại NHTM

- Rủi ro thường gặp

+ Góp vốn và mua cổ phần;

+ Tham gia thị trường tiền tệ;

+ Kinh doanh ngoại hối;

+ Ủy thác và nhận ủy thác;

+ Cung ứng dịch vụ bảo hiểm;

+ Tư vấn tài chính; Bảo quản vật quý giá,…

- Các bước thực hiện kiểm toán

+ Các tài liệu cần thu thập

+ Phương pháp kiểm toán áp dụng

+ Các bước thực hiện kiểm toán

3.3. Kỹ năng kiểm toán chi tiết một số hoạt động khác: hoạt động đầu tư, hoạt động thu-chi khác, …

3.3.1. Các rủi ro thường gặp;

- Hoạt động thu khác

- Hoạt động chi khác

3.3.2 Các bước thực hiện kiểm toán.

+ Các tài liệu cần thu thập

+ Phương pháp kiểm toán áp dụng

+ Các bước thực hiện kiểm toán

IV. CÂU HỎI VÀ BÀI TẬP

ĐỀ CƯƠNG CHUYÊN ĐỀ - K-NH 1.4

1. Tên chuyên đề: Kỹ năng kiểm toán chi tiết tại Ngân hàng Chính sách

2. Thời lượng: 12 tiết

3. Đối tượng: Công chức được phân công kiểm toán trong lĩnh vực TCNH có từ 1-3 năm kinh nghiệm và các đối tượng khác cần bồi dưỡng kỹ năng chuyên môn nghiệp vụ kiểm toán lĩnh vực TCNH cấp độ cơ bản (tổ viên, tổ trưởng,…).

4. Mục tiêu chuyên đề

Trang bị cho học viên những kiến thức, kỹ năng kiểm toán chi tiết tại Ngân hàng Chính sách.

5. Mô tả tóm tắt nội dung chuyên đề

- Giới thiệu tổng quát về NHCS: Gồm Ngân hàng chính sách xã hội (NHCSXH) và Ngân hàng phát triển Việt Nam (NHPT)

- Tóm tắt một số nghiệp vụ chủ yếu của NHCSXH và NHPT:

+ NHCSXH gồm: Hoạt động huy động vốn, hoạt động sử dụng vốn (cho vay hộ nghèo, cận nghèo, cho vay học sinh sinh viên, cho vay giải quyết việc làm, cho vay các đối tượng chính sách,…) và nghiệp vụ cấp bù (cấp bù lãi suất và cấp bù phí quản lý);

+ NHPT gồm: Hoạt động huy động vốn (tiếp nhận vốn của các tổ chức trong và ngoài nước, nhận ủy thác vốn ODA,…), hoạt động sử dụng vốn (tín dụng đầu tư, tín dụng phát triển và hoạt động ủy thác), nghiệp vụ cấp bù (cấp bù lãi suất và cấp bù phí quản lý) và các hoạt động khác (cung cấp dịch vụ thanh toán, hoạt động thu-chi khác).

- Kỹ năng kiểm toán chi tiết một số nghiệp vụ chủ yếu của NHCS, mỗi nghiệp vụ gồm 2 nội dung: nêu các rủi ro thường gặp và các bước thực hiện kiểm toán chi tiết.

Trong quá trình biên soạn tài liệu và giảng dạy, giảng viên cung cấp các tình huống thực tế để học viên hiểu sâu và vận dụng vào thực tiễn kiểm toán.

6. Tài liệu tham khảo

- Luật KTNN năm 2015;

- Hệ thống chuẩn mực Kiểm toán nhà nước;

- Luật Các tổ chức tín dụng năm 2010;

- NHCSXH:

+ Nghị quyết 30a/2008/NQ-CP của Chính phủ về Chương trình hỗ trợ giảm nghèo nhanh và bền vững đối với 61 huyện nghèo;

+ Nghị định 78/2002/NĐ-CP của Chính phủ về tín dụng đối với người nghèo và các đối tượng chính sách khác;

+ Quyết định 167/2008/QĐ-TTg của Thủ tướng Chính phủ về chính sách hỗ trợ hộ nghèo về nhà ở;

+ Quyết định 15/2013/QĐ-TTg của Thủ tướng Chính phủ về tín dụng đối với hộ cận nghèo;

+ Thông tư 05/2010/TT-NHNN của Ngân hàng Nhà nước Việt Nam sửa đổi một số điều của Thông tư 14/2009/TT-NHNN ngày 16/07/2009 Quy định chi tiết thi hành việc hỗ trợ lãi suất đối với các khoản vay của người nghèo và các đối tượng chính sách khác tại Ngân hàng;

- NHPT:

+ Quyết định số 44/2007/QĐ-TTg ngày 30/3/2007 của Thủ tướng Chính phủ Về việc ban hành Quy chế quản lý tài chính đối với NHPT;

+ Thông tư số 111/2007/TT-BTC ngày 12/9/2007 của Bộ Tài chính hướng dẩn thực hiện Quyết định số 44/2007/QĐ-TTg: nêu một số nội dung chủ yếu;

+ Quyết định số 959/QĐ-NHPT ngày 30/12/2010 về việc hướng dẫn chế độ kế toán của NHPT Việt Nam theo Công văn số 15682/BTC-CĐKT ngày 24/12/2008 và Công văn số 12375/BTC-CĐKT ngày 04/10/2010 của Bộ Tài chính.

NỘI DUNG CHUYÊN ĐỀ - K-NH 1.4

KỸ NĂNG KIỂM TOÁN CHI TIẾT TẠI NGÂN HÀNG CHÍNH SÁCH

I. TỔNG QUAN VỀ NGÂN HÀNG CHÍNH SÁCH

1.1. Giới thiệu về NHCS

1.1.1. Giới thiệu về NHCSXH

- Giới thiệu chung về hoạt động của NHCSXH.

- Văn bản pháp luật liên quan đến việc thành lập và hoạt động của NHCSXH.

1.1.2. Giới thiệu về NHPT

- Giới thiệu chung

- Quy định chung chủ yếu

1.2. Chức năng, nhiệm vụ

1.2.1. Chức năng, nhiệm vụ của NHCSXH

- Chức năng

- Nhiệm vụ

1.2.1. Chức năng, nhiệm vụ của NHPT

- Chức năng, nhiệm vụ

- Đặc thù kinh doanh và phương thức hoạt động

1.3. Mô hình tổ chức

1.3.1. NHCSXH

- Sơ đồ tổ chức

- Giải thích sơ bộ về mô hình tổ chức của NHCSXH

1.3.2. NHPT

- Sơ đồ tổ chức

- Giải thích sơ bộ cơ cẩu tổ chức của NHPT

II. MỘT SỐ NGHIỆP VỤ CHỦ YẾU CỦA NGÂN HÀNG CHÍNH SÁCH

2.1. Một số nghiệp vụ chủ yếu của NHCSXH

2.1.1 Hoạt động huy động vốn

2.1.2 Hoạt động cho vay

2.1.2.1. Cho vay hộ nghèo; cận nghèo

- Cho vay hộ nghèo về nhà ở theo Quyết định 167/2008/QĐ-TTg;

- Cho vay hộ nghèo xây dựng chòi phòng tránh lũ, lụt theo Quyết định 716/QĐ-TTg;

2.1.2.2. Cho vay học sinh, sinh viên

- Cho vay học sinh, sinh viên có hoàn cảnh khó khăn;

2.1.2.3. Cho vay các đối tượng khác

- Cho vay giải quyết việc làm;

- Cho vay các đối tượng chính sách đi lao động có thời hạn ở nước ngoài;

- Cho vay bằng các nguồn tài trợ ủy thác: Cho vay dự án phát triển ngành lâm nghiệp (WB); Cho vay dự án IFAD và dự án RIDP tại Tuyên Quang; Cho vay dự án Rừng ngập mặn miền Nam Việt Nam;

- Cho vay các đối tượng khác theo chương trình.

2.1.3. Nghiệp vụ cấp bù tại NHCSXH

2.1.3.1. Cấp bù lãi suất

- Nội dung cấp bù lãi suất

- Công thức tính cấp bù lãi suất

- Quy trình cấp bù lãi suất

2.1.3.2. Cấp bù phí quản lý

- Nội dung cấp bù phí quản lý

- Công thức tính cấp bù phí quản lý

- Quy trình cấp bù phí quản lý

2.2. Một số nghiệp vụ chủ yếu của NHPT

2.2.1. Hoạt động huy động

2.2.1.1. Tiếp nhận vốn của các tổ chức trong và ngoài nước

- Huy động, tiếp nhận vốn của các tổ chức trong và ngoài nước để thực hiện tín dụng đầu tư phát triển và tín dụng xuất khẩu của Nhà nước theo quy định của Chính phủ.

2.2.1.2 Nhận ủy thác quản lý vốn

Nhận ủy thác quản lý nguồn vốn ODA được Chính phủ cho vay lại; nhận uỷ thác, cấp phát cho vay đầu tư và thu hồi nợ của khách hàng từ các tổ chức trong và ngoài nước thông qua hợp đồng nhận uỷ thác giữa Ngân hàng Phát triển với các tổ chức uỷ thác.

2.2.2. Hoạt động sử dụng vốn

2.2.2.1 Tín dụng đầu tư phát triển

- Cho vay đầu tư

- Hỗ trợ sau đầu tư

- Bảo lãnh tín dụng đầu tư

2.2.2.2. Tín dụng xuất khẩu

- Cho vay xuất khẩu

- Bảo lãnh xuất khẩu

2.2.2.3 Hoạt động ủy thác

- Ủy thác cho các tổ chức tài chính, tín dụng thực hiện nghiệp vụ tín dụng của Ngân hàng Phát triển.

2.2.3 Nghiệp vụ cấp bù tại NHPT

2.2.3.1. Cấp bù lãi suất

- Nội dung cấp bù lãi suất

- Công thức tính cấp bù lãi suất

- Quy trình cấp bù lãi suất

2.2.3.2. Cấp bù phí quản lý

- Nội dung cấp bù lãi suất

- Công thức tính cấp bù lãi suất

- Quy trình cấp bù lãi suất

III. KỸ NĂNG KIỂM TOÁN CHI TIẾT MỘT SỐ NGHIỆP CHỦ YẾU CỦA NHCS

3.1. Kỹ năng kiểm toán chi tiết một số nghiệp vụ chủ yếu của NHCSXH

3.1.1 Kỹ năng kiểm toán chi tiết hoạt động huy động vốn

3.1.1.1. Các rủi ro thường gặp trong hoạt động huy động vốn;

3.1.1.2. Các bước thực hiện kiểm toán chi tiết hoạt động huy động vốn.

3.1.2 Kỹ năng kiểm toán chi tiết hoạt động cho vay

3.1.2.1. Các rủi ro thường gặp trong hoạt động cho vay;

- Rủi ro đối với hoạt động cho vay hộ nghèo, hộ cận nghèo

- Rủi ro đối với hoạt động cho vay học sinh sinh viên

- Rủi ro đối với hoạt động cho vay các đối tượng khác

3.1.2.2. Các bước thực hiện kiểm toán chi tiết hoạt động cho vay.

- Đối với hoạt động cho vay hộ nghèo, hộ cận nghèo

- Đối với hoạt động cho vay học sinh, sinh viên

- Đối với hoạt động cho vay các đối tượng khác

3.1.3. Kỹ năng kiểm toán chi tiết nghiệp vụ cấp bù tại NHCSXH

3.1.3.1. Cấp bù lãi suất

+ Các rủi ro thường gặp;

+ Các bước thực hiện kiểm toán chi tiết.

3.1.3.2. Cấp bù phí quản lý

+ Các rủi ro thường gặp;

+ Các bước thực hiện kiểm toán chi tiết.

3.2. Kỹ năng kiểm toán chi tiết một số nghiệp vụ chủ yếu của NHPT

3.2.1. Kỹ năng kiểm toán chi tiết hoạt động huy động

3.2.1.1. Các rủi ro thường gặp trong hoạt động huy động vốn

- Rủi ro trong hoạt động cho vay đầu tư

- Rủi ro trong hoạt động hỗ trợ sau đầu tư

- Rủi ro trong hoạt động bảo lãnh tín dụng đầu tư

3.2.1.2. Các bước thực hiện kiểm toán chi tiết hoạt động huy động vốn

- Các tài liệu cần thu thập

- Các phương pháp áp dụng

- Các bước thực hiện

3.2.2. Kỹ năng kiểm toán chi tiết hoạt động sử dụng vốn

3.2.2.1. Các rủi ro thường gặp trong hoạt động sử dụng vốn

- Rủi ro trong hoạt động tín dụng đầu tư

- Rủi ro trong hoạt động tín dụng xuất khẩu

- Rủi ro trong hoạt động ủy thác

3.2.2.2. Các bước thực hiện kiểm toán chi tiết hoạt động sử dụng vốn.

- Các tài liệu cần thu thập

- Các phương pháp áp dụng

- Các bước thực hiện

3.2.3. Kỹ năng kiểm toán chi tiết nghiệp vụ cấp bù và hoạt động khác

3.2.3.1. Cấp bù lãi suất

+ Các rủi ro thường gặp;

+ Các bước thực hiện kiểm toán chi tiết.

3.2.3.2. Cấp bù phí quản lý

+ Các rủi ro thường gặp;

+ Các bước thực hiện kiểm toán chi tiết.

IV. CÂU HỎI VÀ BÀI TẬP

ĐỀ CƯƠNG CHUYÊN ĐỀ - K-NH 1.5

1. Tên chuyên đề: Kỹ năng kiểm toán chi tiết tại Bảo hiểm Xã hội Việt Nam (BHXHVN)

2. Thời lượng: 12 tiết

3. Đối tượng: Công chức được phân công kiểm toán trong lĩnh vực TCNH có từ 1-3 năm kinh nghiệm và các đối tượng khác cần bồi dưỡng kỹ năng chuyên môn nghiệp vụ kiểm toán lĩnh vực TCNH cấp độ cơ bản (tổ viên, tổ trưởng,…).

4. Mục tiêu chuyên đề

Trang bị cho học viên những kiến thức, kỹ năng kiểm toán chi tiết tại BHXHVN.

5. Mô tả tóm tắt nội dung chuyên đề

- Giới thiệu tổng quan về BHXHVN.

- Tóm tắt một số nghiệp vụ chủ yếu của BHXHVN gồm:

+ Nghiệp vụ thu các Quỹ bảo hiểm gồm Bảo hiểm xã hội (BHXH); bảo hiểm y tế (BHYT) và bảo hiểm thất nghiệp (BYYT);

+ Nghiệp vụ chi các quỹ bảo hiểm và chi quản lý bộ máy;

+ Một số nghiệp vụ khác (đầu tư các quỹ bảo hiểm; đầu tư xây dựng cơ bản và quản lý đất đai).

- Kỹ năng kiểm toán chi tiết một số nghiệp vụ chủ yếu của BHXHVN, mỗi nghiệp vụ gồm 2 nội dung: nêu các rủi ro thường gặp và các bước thực hiện kiểm toán chi tiết.

Trong quá trình biên soạn tài liệu và giảng dạy, giảng viên cung cấp các tình huống thực tế để học viên hiểu sâu và vận dụng vào thực tiễn kiểm toán.

6. Tài liệu tham khảo

- Luật KTNN năm 2015;

- Hệ thống chuẩn mực Kiểm toán nhà nước;

- Luật Bảo hiểm xã hội số 71/2006/QH11 của Quốc hội;

- Nghị định 152/2006/NĐ-CP của Chính phủ về việc hướng dẫn một số điều của Luật Bảo hiểm xã hội về bảo hiểm xã hội bắt buộc;

- Quyết định số 04/2011/QĐ-TTg ngày 20/01/2011 của Thủ Tướng Chính phủ về quản lý tài chính đối với Bảo hiểm xã hội Việt Nam;

- Quyết định số 51/2013/QĐ-TTg của TTCP sửa đổi một số điểm của QĐ số 04/2011/QĐ-TTg ngày 20/01/2011;

- Quyết định số 60/2015/QĐ-TTg ngày 27/11/2015 về cơ chế quản lý tài chính về bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp và chi phí quản lý bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp. (Quyết định này thay thế quyết định 04/QĐ-TTg về quản lý tài chính đối với BHXH VN và áp dụng từ 2016);

- Thông tư số 04/2011/QĐ-TTg quản lý tài chính">134/2011/TT-BTC ngày 30/09/2011 của Bộ Tài chính về việc quy định chi tiết và hướng dẫn thực hiện một số điều của QĐ 04/2011/QĐ-TTg về việc quản lý tài chính đối với Bảo hiểm xã hội Việt Nam;

- Thông tư 178/2012/TT-BTC của Bộ Tài chính về việc hướng dẫn kế toán áp dụng cho Bảo hiểm xã hội Việt Nam;

- Các văn bản liên quan đến nghiệp vụ thu/chi bảo hiểm xã hội, bảo hiểm y tế và bảo hiểm thất nghiệp.

NỘI DUNG CHUYÊN ĐỀ - K-NH 1.5

KỸ NĂNG KIỂM TOÁN CHI TIẾT TẠI BẢO HIỂM XÃ HỘI VIỆT NAM

I. TỔNG QUAN VỀ NGÂN HÀNG BẢO HIỂM XÃ HỘI VIỆT NAM (BHXNVN)

1.1. Giới thiệu chung về BHXNVN

- Vị trí và chức năng, nhiệm vụ của BHXHVN

- Cơ cấu tổ chức bộ máy

1.2. Đặc thù và tổ chức quản lý hoạt động của BHXHVN

1.2.1. Phân cấp quản lý tài chính và những vấn đề cần lưu ý trong quản lý, sử dụng ngân sách

- Phân cấp trong quản lý

+ Về kế hoạch tài chính

+ Về quản lý, sử dụng và quyết toán tài chính

- Phân cấp trong công tác thu, chi

+ Chi đầu tư XDCB

+ Chi quản lý bộ máy

+ Quản lý thu, chi hoạt động sự nghiệp

1.2.2. Một số nội dung chính của chế độ quản lý tài chính

- Nguồn tài chính chủ yếu: Gồm Quỹ BHXH bắt buộc, BHXH tự nguyện, BHYT tự nguyện và BHYT bắt buộc, BHTN và các nguồn tài chính khác theo quy định của pháp luật.

- Nội dung chi trả chủ yếu của các Quỹ bảo hiểm

- Chi quản lý bộ máy BHXHVN

- Hoạt động đầu tư các Quỹ bảo hiểm

II. MỘT SỐ NGHIỆP VỤ CHỦ YẾU CỦA BẢO HIỂM XÃ HỘI VIỆT NAM

2.1 HOẠT ĐỘNG THU CÁC QUỸ BẢO HIỂM

2.1.1. Hoạt động thu BHXH

2.1.2. Hoạt động thu BHYT

2.1.3. Hoạt động thu BHTN

2.2. Hoạt động chi

2.2.1 Hoạt động chi các Quỹ bảo hiểm

- Chi quỹ BHXH

- Chi quỹ BHYT

- Chi quỹ BHTN

2.2.2. Hoạt động chi quản lý bộ máy

2.2.3 Hoạt động khác

- Ủy thác cho các tổ chức tài chính, tín dụng thực hiện nghiệp vụ tín dụng của Ngân hàng Phát triển.

2.3 Một số hoạt động khác

2.3.1. Hoạt động đầu tư của các Quỹ bảo hiểm

2.3.2. Hoạt động đầu tư XDCB, quản lý đất đai

III. KỸ NĂNG KIỂM TOÁN CHI TIẾT MỘT SỐ NGHIỆP VỤ CỦA BHXHVN

3.1. Kỹ năng kiểm toán nghiệp vụ thu

3.1.1. Các rủi ro thường gặp đối với nghiệp vụ thu

- Rủi ro trong nghiệp vụ thu BHXH

- Rủi ro trong nghiệp vụ thu BHYT

- Rủi ro trong nghiệp vụ thu BHTN

3.1.2. Các bước thực hiện kiểm toán nghiệp vụ thu

- Các tài liệu cần thu thập (BHXH, BHYT, BHTN)

- Các phương pháp áp dụng (BHXH, BHYT, BHTN)

- Các bước thực hiện (BHXH, BHYT, BHTN)

3.2. Kỹ năng kiểm toán chi tiết nghiệp vụ chi

3.2.1. Các rủi ro thường gặp đối với nghiệp vụ chi

- Rủi ro trong hoạt động chi các Quỹ bảo hiểm (Quỹ BHXH, BHYT, BHTN).

- Rủi ro trong hoạt động chi quản lý bộ máy.

3.2.2. Các bước thực hiện kiểm toán chi tiết đối với nghiệp vụ chi

- Các tài liệu cần thu thập

+ Chi Quỹ bảo hiểm;

+ Chi quản lý bộ máy.

- Các phương pháp áp dụng

- Các bước thực hiện

+ Chi Quỹ bảo hiểm;

+ Chi quản lý bộ máy.

3.3. Kỹ năng kiểm toán chi tiết một số nghiệp vụ khác

3.3.1. Các rủi ro thường gặp

- Các rủi ro thường gặp đối với hoạt động đầu tư của các Quỹ bảo hiểm.

- Các rủi ro thường gặp đối với hoạt động đầu tư XDCB, quản lý đất đai.

3.3.2. Các bước thực hiện kiểm toán.

- Các tài liệu cần thu thập

+ Hoạt động đầu tư của các Quỹ bảo hiểm;

+ Hoạt động đầu tư XDCB, quản lý đất đai.

- Các phương pháp áp dụng

- Các bước thực hiện

+ Hoạt động đầu tư của các Quỹ bảo hiểm;

+ Hoạt động đầu tư XDCB, quản lý đất đai.

IV. CÂU HỎI VÀ BÀI TẬP

ĐỀ CƯƠNG CHUYÊN ĐỀ - K-NH 1.6

1. Tên chuyên đề: Kỹ năng kiểm toán chi tiết tại Công ty bảo hiểm

2. Thời lượng: 12 tiết

3. Đối tượng:

- Công chức được phân công kiểm toán trong lĩnh vực TCNH có từ 1-3 năm kinh nghiệm và các đối tượng khác cần bồi dưỡng kỹ năng chuyên môn nghiệp vụ kiểm toán lĩnh vực TCNH cấp độ cơ bản (tổ viên, tổ trưởng,…).

4. Mục tiêu chuyên đề

Trang bị cho học viên những kiến thức, kỹ năng kiểm toán chi tiết tại Các công ty bảo hiểm.

5. Mô tả tóm tắt nội dung chuyên đề

- Giới thiệu tổng quan về các doanh nghiệp kinh doanh bảo hiểm

- Tóm tắt một số nghiệp vụ chủ yếu của Công ty bảo hiểm gồm: Bảo hiểm nhân thọ (bảo hiểm trọn đời, bảo hiểm sinh kỳ, bảo hiểm hỗn hợp, bảo hiểm liên kết đầu tư); bảo hiểm phi nhân thọ (Bảo hiểm hàng hoá vận chuyển đường bộ, đường biển, đường sắt,…bảo hiểm trách nhiệm, bảo hiểm tai nạn con người, bảo hiểm xe cơ giới, bảo hiểm tín dụng và rủi ro tài chính,…) và một số nghiệp vụ khác (hoạt động đầu tư và hoạt động thu-chi khác).

- Kỹ năng kiểm toán chi tiết một số nghiệp vụ chủ yếu của công ty bảo hiểm, mỗi nghiệp vụ gồm 2 nội dung: nêu các rủi ro thường gặp và các bước thực hiện kiểm toán chi tiết.

Trong quá trình biên soạn tài liệu và giảng dạy, giảng viên cung cấp các tình huống thực tế để học viên hiểu sâu và vận dụng vào thực tiễn kiểm toán.

6. Tài liệu tham khảo

- Luật KTNN năm 2015.

- Hệ thống chuẩn mực Kiểm toán nhà nước.

- Luật kinh doanh bảo hiểm được Quốc hội thông qua ngày 09/12/2000.

- Luật sửa đổi Luật Kinh doanh bảo hiểm của Quốc hội số 61/2010/QH12 ban hành ngày 24/11/2010 có hiệu lực từ ngày 01/7/2011.

- Nghị định số 46/2007/NĐ-CP ngày 27/3/2007 của Chính phủ quy định chế độ tài chính đối với doanh nghiệp bảo hiểm và doanh nghiệp môi giới bảo hiểm.

- Nghị định 125/2005/NĐ-CP ngày 07/10/2005 của Chính phủ quy định chế độ bảo hiểm trách nhiệm dân sự.

- Quyết định số 1296 TC/QĐ/CĐKT ngày 31/12/1996 của Bộ Tài chính về Chế độ kế toán với doanh nghiệp Bảo hiểm.

- Quyết định số 150/2001/QĐ-BTC ngày 31/12/2001 của Bộ Tài Chính sửa đổi, bổ sung chế độ kế toán doanh nghiệp bảo hiểm.

- Quyết định số 15/2006/QĐ-BTC ngày 20/03/2006 về việc ban hành chế độ kế toán doanh nghiệp, Thông tư số 244/2009/TT-BTC ngày 31/12/2009 của Bộ tài chính hướng dẫn sửa đổi, bổ sung chế độ kế toán doanh nghiệp.

- Thông tư số 175/2011/TT-BTC ngày 05/12/2011 của Bộ Tài chính hướng dẫn chế độ kế toán áp dụng cho Doanh nghiệp môi giới bảo hiểm.

NỘI DUNG CHUYÊN ĐỀ - K-NH 1.6

KỸ NĂNG KIỂM TOÁN CHI TIẾT TẠI CÔNG TY BẢO HIỂM

I. TỔNG QUAN VỀ DOANH NGHIỆP KINH DOANH BẢO HIỂM

1.1. Một số khái niệm cơ bản trong kinh doanh bảo hiểm

- Quy định chung về hoạt động bảo hiểm

- Hợp đồng bảo hiểm

- Doanh nghiệp bảo hiểm

- Đại lý bảo hiểm, doanh nghiệp môi giới bảo hiểm

+ Đại lý bảo hiểm;

+ Doanh nghiệp môi giới bảo hiểm

1.2. Đặc thù của doanh nghiệp kinh doanh bảo hiểm

- Quản lý Nhà nước về kinh doanh bảo hiểm

- Tài chính kế toán, hạch toán kế toán và báo cáo tài chính

II. MỘT SỐ NGHIỆP VỤ CHỦ YẾU CỦA CÁC CÔNG TY BẢO HIỂM

2.1. Nghiệp vụ bảo hiểm nhân thọ (BHNT)

2.1.1. Bảo hiểm trọn đời

- Khái niệm

- Nội dung cơ bản của nghiệp vụ

2.1.2. Bảo hiểm sinh kỳ

- Khái niệm

- Nội dung cơ bản của nghiệp vụ

2.1.3. Bảo hiểm hỗn hợp

- Khái niệm

- Nội dung cơ bản của nghiệp vụ

2.1.4. Bảo hiểm liên kết đầu tư

- Khái niệm

- Nội dung cơ bản của nghiệp vụ

2.2. Các nghiệp vụ bảo hiểm phi nhân thọ (BHPNT)

2.2.1. Bảo hiểm hàng hoá vận chuyển đường bộ, đường biển, đường sắt,…

- Khái niệm

- Nội dung cơ bản của nghiệp vụ

2.2.2. Bảo hiểm trách nhiệm

- Khái niệm

- Nội dung cơ bản của nghiệp vụ

2.2.3. Bảo hiểm tai nạn con người

- Khái niệm

- Nội dung cơ bản của nghiệp vụ

2.2.4. Bảo hiểm xe cơ giới

- Khái niệm

- Nội dung cơ bản của nghiệp vụ

2.2.5. Bảo hiểm tín dụng và rủi ro tài chính,…

- Khái niệm

- Nội dung cơ bản của nghiệp vụ

2.3. Một số nghiệp vụ khác

2.3.1. Hoạt động đầu tư đối với công ty bảo hiểm

- Các loại hình đầu tư chủ yếu

- Một số lưu ý trong hoạt động đầu tư tại các công ty bảo hiểm

2.3.2. Hoạt động thu-chi khác

- Một số nội dung thu khác đối với công ty bảo hiểm

- Nội dung nội dung chi khác đối với công ty bảo hiểm

III. KỸ NĂNG KIỂM TOÁN CHI TIẾT MỘT SỐ NGHIỆP VỤ CHỦ YẾU CỦA CÁC CÔNG TY BẢO HIỂM

3.1. Kỹ năng kiểm toán chi tiết nghiệp vụ BHNT

3.1.1. Các rủi ro thường gặp đối với nghiệp vụ BHNT

- Bảo hiểm trọn đời

- Bảo hiểm sinh kỳ

- Bảo hiểm hỗn hợp

- Bảo hiểm liên kết đầu tư

3.1.2. Các bước thực hiện kiểm toán chi tiết.

- Các tài liệu cần thu thập:

+ Đối với bảo hiểm trọn đời,

+ Đối với bảo hiểm sinh kỳ

+ Đối với bảo hiểm hỗn hợp

+ Đối với bảo hiểm liên kết đầu tư

- Phương pháp áp dụng

- Các bước thực hiện

3.2. Kỹ năng kiểm toán chi tiết nghiệp vụ BHPNT

3.2.1. Các rủi ro thường gặp đối với nghiệp vụ BHPNT

- Bảo hiểm hàng hoá vận chuyển đường bộ, đường biển, đường sắt,…

- Bảo hiểm trách nhiệm;

- Bảo hiểm tai nạn con người;

- Bảo hiểm xe cơ giới;

- Bảo hiểm tín dụng và rủi ro tài chính,…

3.2.2. Các bước thực hiện kiểm toán chi tiết

- Các tài liệu cần thu thập:

+ Đối với bảo hiểm hàng hoá vận chuyển đường bộ, đường biển, đường sắt,…

- Đối với bảo hiểm trách nhiệm;

- Đối với bảo hiểm tai nạn con người;

- Đối với bảo hiểm xe cơ giới;

- Đối với bảo hiểm tín dụng và rủi ro tài chính,…

- Các phương pháp áp dụng

- Các bước thực hiện

3.3. Kỹ năng kiểm toán chi tiết một số nghiệp vụ khác

3.3.1. Các rủi ro thường gặp đối với nghiệp vụ khác

- Rủi ro thường gặp đối với hoạt động đầu tư

- Rủi ro thường gặp đối với hoạt động thu-chi khác

3.3.2. Các bước thực hiện kiểm toán

- Các tài liệu cần thu thập

+ Với hoạt động đầu tư

+ Với hoạt động thu khác

+ Với hoạt động chi khác

- Phương pháp áp dụng

- Các bước thực hiện kiểm toán

+ Hoạt động đầu tư

+ Hoạt động thu-chi khác

IV. CÂU HỎI VÀ BÀI TẬP

ĐỀ CƯƠNG CHUYÊN ĐỀ - K-NH 2.1

1. Tên chuyên đề: Kỹ năng kiểm toán tổng hợp một số nghiệp vụ chủ yếu của Ngân hàng Nhà nước

2. Thời lượng: 12 tiết

3. Đối tượng:

- Công chức được phân công kiểm toán lĩnh vực tài chính - ngân hàng có từ 4-8 năm kinh nghiệm.

- Các đối tượng khác cần bồi dưỡng kĩ năng chuyên môn nghiệp vụ kiểm toán các lĩnh vực tài chính - ngân hàng nâng cao (tổ viên, tổ trưởng, phó trưởng đoàn,…).

4. Mục tiêu chuyên đề

Trang bị cho học viên những kiến thức, kỹ năng kiểm toán tổng hợp tại Ngân hàng Nhà nước

5. Mô tả tóm tắt nội dung chuyên đề

- Tóm tắt một số nghiệp vụ cơ bản trong hoạt động của NHNN

- Kỹ năng kiểm toán tổng hợp tại NHNN: đối với mỗi nghiệp vụ gồm 03 nội dung: nội dung kiểm toán cơ bản, các rủi ro thường gặp và các bước thực hiện kiểm toán (kiểm toán số liệu tổng hợp trên báo cáo tài chính: đối chiếu số tổng hợp, phân tích, đánh giá số liệu tổng hợp trên phương diện tổng thể (toàn bộ báo cáo tài chính), sự ảnh hưởng lẫn nhau giữa các số liệu, chỉ tiêu chung….)

Trong quá trình biên soạn tài liệu và giảng dạy, giảng viên cung cấp các tình huống thực tế để học viên hiểu sâu và vận dụng vào thực tiễn kiểm toán.

6. Tài liệu tham khảo

- Luật Các tổ chức tín dụng năm 2010;

- Luật KTNN năm 2015;

- Luật NHNN;

- Hệ thống chuẩn mực kiểm toán Nhà nước;

- Quy trình kiểm toán các tổ chức tài chính, ngân hàng ban hành theo Quyết định số 06 /2012/QĐ-KTNN ngày 11/4/2012.

NỘI DUNG CHUYÊN ĐỀ - K-NH 2.1

KỸ NĂNG KIỂM TOÁN TỔNG HỢP MỘT SỐ NGHIỆP VỤ CHỦ YẾU CỦA NHNN

1. Kỹ năng kiểm toán tổng hợp nghiệp vụ điều hành chính sách tiền tệ

1.1. Tóm tắt nghiệp vụ điều hành chính sách tiền tệ

- Công cụ tái cấp vốn;

- Công cụ lãi suất;

- Công cụ tỷ giá hối đoái;

- Công cụ nghiệp vụ thị trường mở.

1.2. Nội dung kiểm toán

- Nội dung kiểm toán công cụ tái cấp vốn

- Nội dung kiểm toán công cụ lãi suất

- Nội dung kiểm toán công cụ tỷ giá hối đoái

- Nội dung kiểm toán công cụ nghiệp vụ thị trường mở

1.3. Các rủi ro thường gặp

- Rủi ro về chính sách

- Rủi ro về nghiệp vụ

1.4. Các bước thực hiện kiểm toán tổng hợp

- Các tài liệu cần thu thập

- Phương pháp kiểm toán áp dụng

- Các bước thực hiện

2. Kỹ năng kiểm toán tổng hợp nghiệp vụ phát hành tiền

2.1. Tóm tắt nghiệp vụ phát hành tiền

- Nêu nội dung cơ bản về nghiệp vụ phát hành tiền

2.2. Nội dung kiểm toán

- Nội dung kiểm toán nghiệp vụ phát hành tiền

2.3. Các rủi ro thường gặp

- Rủi ro về chính sách

- Rủi ro về nghiệp vụ

2.4. Các bước thực hiện kiểm toán tổng hợp

- Các tài liệu cần thu thập

- Phương pháp kiểm toán áp dụng

- Các bước thực hiện

3. Kỹ năng kiểm toán tổng hợp nghiệp vụ quản lý ngoại hối

3.1. Tóm tắt nghiệp vụ quản lý ngoại hối của NHNN

- Nội dung cơ bản về nghiệp vụ quản lý ngoại hối

3.2. Nội dung kiểm toán

- Nội dung kiểm toán nghiệp vụ quản lý ngoại hối

3.3. Các rủi ro thường gặp

- Rủi ro về chính sách, chế độ

- Rủi ro về nghiệp vụ

3.4. Các bước thực hiện kiểm toán tổng hợp

- Các tài liệu cần thu thập

- Phương pháp kiểm toán áp dụng

- Các bước thực hiện

4. Kỹ năng kiểm toán tổng hợp nghiệp vụ thanh toán

4.1. Tóm tắt nghiệp vụ thanh toán đối với NHNN

- Nêu những nội dung cơ bản về nghiệp vụ thanh toán đối với NHNN.

4.2. Nội dung kiểm toán

- Nội dung kiểm toán nghiệp vụ thanh toán qua tài khoản tiền gửi tại Ngân hàng Trung ương

- Nội dung kiểm toán thanh toán bù trừ

4.3. Các rủi ro thường gặp

- Rủi ro về chính sách, chế độ

- Rủi ro về nghiệp vụ

4.4. Các bước thực hiện kiểm toán tổng hợp

- Các tài liệu cần thu thập

- Phương pháp kiểm toán áp dụng

- Các bước thực hiện

III. CÂU HỎI VÀ BÀI TẬP

ĐỀ CƯƠNG CHUYÊN ĐỀ - K-NH 2.2

1. Tên chuyên đề: Kỹ năng kiểm toán tổng hợp một số nghiệp vụ chủ yếu của Ngân hàng thương mại (NHTM)

2. Thời lượng: 12 tiết

3. Đối tượng:

- Công chức được phân công kiểm toán lĩnh vực tài chính - ngân hàng có từ 4-8 năm kinh nghiệm.

- Các đối tượng khác cần bồi dưỡng kĩ năng chuyên môn nghiệp vụ kiểm toán các lĩnh vực tài chính - ngân hàng nâng cao: (tổ viên, tổ trưởng, phó trưởng đoàn,…).

4. Mục tiêu chuyên đề

Trang bị cho học viên những kiến thức, kỹ năng kiểm toán tổng hợp tại NHTM.

5. Mô tả tóm tắt nội dung chuyên đề

- Tóm tắt một số nghiệp vụ cơ bản trong hoạt động của NHTM.

- Kỹ năng kiểm toán tổng hợp tại NHTM: đối với mỗi nghiệp vụ gồm 03 nội dung: nội dung kiểm toán cơ bản, các rủi ro thường gặp và các bước thực hiện kiểm toán (kiểm toán số liệu tổng hợp trên báo cáo tài chính: đối chiếu số tổng hợp, phân tích, đánh giá số liệu tổng hợp trên phương diện tổng thể (toàn bộ báo cáo tài chính), sự ảnh hưởng lẫn nhau giữa các số liệu, chỉ tiêu chung….).

Trong quá trình biên soạn tài liệu và giảng dạy, giảng viên cung cấp các tình huống thực tế để học viên hiểu sâu và vận dụng vào thực tiễn kiểm toán.

6. Tài liệu tham khảo

- Luật Các tổ chức tín dụng năm 2010;

- Luật KTNN năm 2015;

- Hệ thống chuẩn mực Kiểm toán nhà nước;

- Quy trình kiểm toán các tổ chức tài chính, ngân hàng ban hành theo Quyết định số 06 /2012/QĐ-KTNN ngày 11/4/2012.

NỘI DUNG CHUYÊN ĐỀ - K-NH 2.2

KỸ NĂNG KIỂM TOÁN TỔNG HỢP MỘT SỐ NGHIỆP VỤ CỦA NGHIỆP VỤ NGÂN HÀNG THƯƠNG MẠI

1. Kỹ năng kiểm toán tổng hợp hoạt động huy động vốn

1.1. Tóm tắt các hoạt động huy động vốn trong NHTM

Nêu tóm tắt các hoạt động huy động vốn trong NHTM

1.2. Nội dung kiểm toán

1.3. Các rủi ro thường gặp

1.4. Các bước thực hiện kiểm toán tổng hợp

- Các tài liệu cần thu thập

- Phương pháp kiểm toán áp dụng

- Các bước thực hiện

2. Kỹ năng kiểm toán tổng hợp hoạt động sử dụng vốn

2.1. Nêu tóm tắt các hoạt động sử dụng vốn đối với NHTM

- Hoạt động tín dụng, bảo lãnh, chiết khấu

- Hoạt động đầu tư

2.2. Nội dung kiểm toán

- Hoạt động tín dụng: Gồm: Cho vay, Bảo lãnh, Chiết khấu

- Hoạt động đầu tư

- Các hoạt động khác

+ Dịch vụ thanh toán và ngân quỹ

2.3. Các rủi ro thường gặp

- Hoạt động tín dụng: Gồm: Cho vay, Bảo lãnh, Chiết khấu

- Hoạt động đầu tư

- Các hoạt động khác

+ Dịch vụ thanh toán và ngân quỹ.

2.4. Các bước thực hiện kiểm toán tổng hợp

- Các tài liệu cần thu thập

- Phương pháp kiểm toán áp dụng

- Các bước thực hiện

3. Kỹ năng kiểm toán tổng hợp một số hoạt động khác: hoạt động thu-chi khác, hoạt động thanh toán, ngân quỹ

3.1. Tóm tắt nghiệp vụ

- Nêu nội dung cơ bản về nghiệp vụ thanh toán, ngân quỹ và các hoạt động thu-chi khác trong NHTM.

3.2. Nội dung kiểm toán

- Hoạt động thu khác

- Hoạt động chi khác

3.3. Các rủi ro thường gặp

- Hoạt động thu khác

- Hoạt động chi khác

3.4. Các bước thực hiện kiểm toán tổng hợp

- Các tài liệu cần thu thập

- Phương pháp kiểm toán áp dụng

- Các bước thực hiện

III. CÂU HỎI VÀ BÀI TẬP

ĐỀ CƯƠNG CHUYÊN ĐỀ - K-NH 2.3

1. Tên chuyên đề: Kỹ năng kiểm toán tổng hợp một số nghiệp vụ chủ yếu của Ngân hàng chính sách

2. Thời lượng: 12 tiết

3. Đối tượng:

- Công chức được phân công kiểm toán lĩnh vực tài chính - ngân hàng có từ 4-8 năm kinh nghiệm.

- Các đối tượng khác cần bồi dưỡng kĩ năng chuyên môn nghiệp vụ kiểm toán các lĩnh vực tài chính - ngân hàng nâng cao: (tổ viên, tổ trưởng, phó trưởng đoàn,…).

4. Mục tiêu chuyên đề

Trang bị cho học viên những kiến thức, kỹ năng kiểm toán tổng hợp tại NHCS, gồm Ngân hàng chính sách xã hội (NHCSXH) và Ngân hàng phát triển Việt nam (NHPT).

5. Mô tả tóm tắt nội dung chuyên đề

- Tóm tắt một số nghiệp vụ cơ bản trong hoạt động của NHCS.

- Kỹ năng kiểm toán tổng hợp tại NHCSXH: đối với mỗi nghiệp vụ gồm 03 nội dung: nội dung kiểm toán cơ bản, các rủi ro thường gặp và các bước thực hiện kiểm toán (kiểm toán số liệu tổng hợp trên báo cáo tài chính: đối chiếu số tổng hợp, phân tích, đánh giá số liệu tổng hợp trên phương diện tổng thể (toàn bộ báo cáo tài chính), sự ảnh hưởng lẫn nhau giữa các số liệu, chỉ tiêu chung...).

Trong quá trình biên soạn tài liệu và giảng dạy, giảng viên cung cấp các tình huống thực tế để học viên hiểu sâu và vận dụng vào thực tiễn kiểm toán.

6. Tài liệu tham khảo

- Luật KTNN năm 2015.

- Hệ thống chuẩn mực Kiểm toán nhà nước.

- Luật Các tổ chức tín dụng năm 2010.

- NHCSXH:

+ Nghị quyết 30a/2008/NQ-CP của Chính phủ về Chương trình hỗ trợ giảm nghèo nhanh và bền vững đối với 61 huyện nghèo;

+ Nghị định 78/2002/NĐ-CP của Chính phủ về tín dụng đối với người nghèo và các đối tượng chính sách khác;

+ Quyết định 167/2008/QĐ-TTg của Thủ tướng Chính phủ về chính sách hỗ trợ hộ nghèo về nhà ở;

+ Quyết định 15/2013/QĐ-TTg của Thủ tướng Chính phủ về tín dụng đối với hộ cận nghèo;