Quyết định35/2000/QĐ-UB bản quy định chi tiết tỷ lệ (%) phân chia khoản chi ngân sách giữa các cấp được hưởng tại Hà Nội đã được thay thế bởi Quyết định 07/2002/QĐ-UB chi tiết tỷ lệ (%) phân chia các khoản thu Ngân sách giữa các cấp Ngân sách được hưởng tại thành phố Hà Nội và được áp dụng kể từ ngày 01/01/2002.

Nội dung toàn văn Quyết định35/2000/QĐ-UB bản quy định chi tiết tỷ lệ (%) phân chia khoản chi ngân sách giữa các cấp được hưởng tại Hà Nội

|

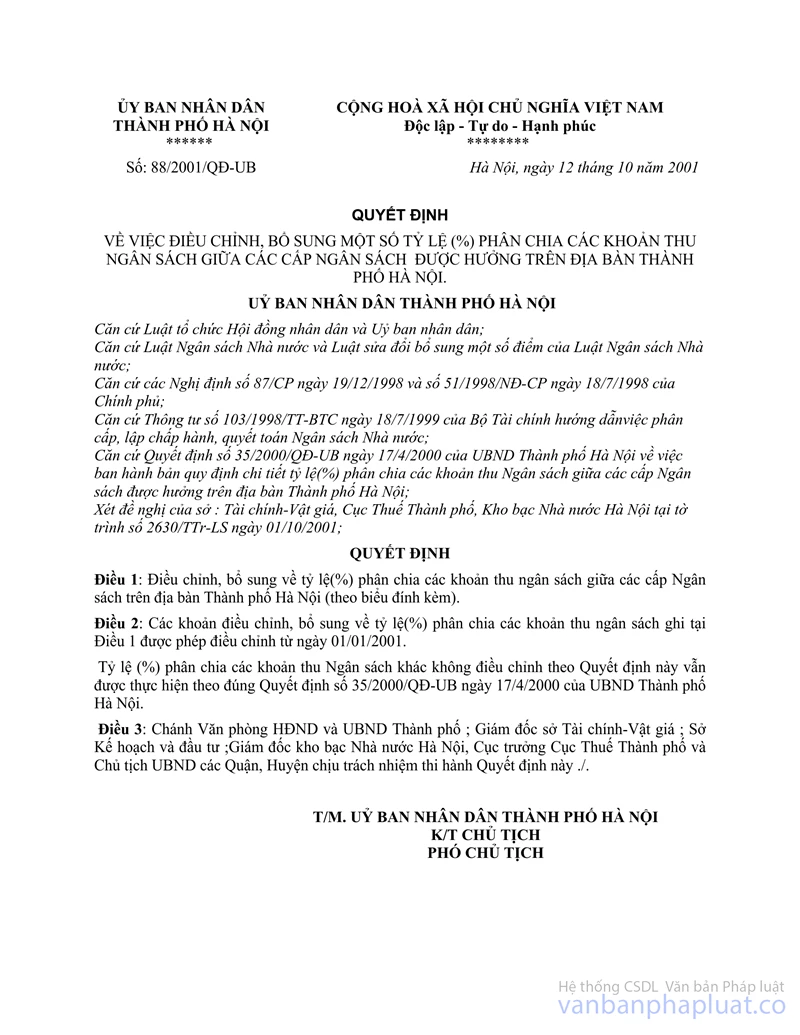

ỦY

BAN NHÂN DÂN |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 35/2000/QĐ-UB |

Hà Nội, ngày 17 tháng 04 năm 2000 |

QUYẾT ĐỊNH

VỀ VIỆC BAN HÀNH BẢN QUY ĐỊNH CHI TIẾT TỶ LỆ (%) PHÂN CHIA CÁC KHOẢN CHI NGÂN SÁCH GIỮA CÁC CẤP ĐƯỢC HƯỞNG TRÊN ĐỊA BÀN THÀNH PHỐ HÀ NỘI

UỶ BAN NHÂN DÂN THÀNH PHỐ HÀ NỘI

Căn cứ Luật tổ chức HĐND và

UBND;

Căn cứ Luật ngân sách Nhà nước và Luật sửa đổi bổ sung một số điểm của luật

NSNN;

Căn cứ các Nghị định số 87/CP ngày 19/12/1998 và số 51/1998/NĐ-CP ngày

18/07/1998 của Chính phủ;

Căn cứ thông tư số 103/1998/TT-BTC ngày 18/07/1998 của Bộ Tài chính hướng dẫn

việc phân cấp, lập chấp hành, quyết toán ngân sách Nhà nước;

Căn cứ Quyết định số 91/1999/QĐ-BTC ngày 29/12/1999 của Bộ trưởng Bộ Tài chính

về việc giao dự toán thu, chi NSNN năm 2000;

Xét đề nghị của Sở Tài chính - Vật giá Hà Nội tại tờ trình số 880-TC/QLNS ngày

10/04/2000,

QUYẾT ĐỊNH

Điều 1: Ban hành kèm theo Quyết định này "Quy định chi tiết tỷ lệ (%) phân chia các khoản thu ngân sách giữa các cấp ngân sách trên địa bàn Thành phố Hà Nội".

Điều 2: Quyết định này thay thế Quyết định số 01/2000/QĐ-UB ngày 06/01/2000 của UBND Thành phố Hà Nội và có hiệu lực kể từ ngày 01/01/2000.

Điều 3: Chánh Văn phòng UBND Thành phố, Giám đốc các Sở Tài chính - Vật giá, Kho bạc Nhà nước Thành phố, Cục trưởng Cục thuế Thành phố, Chủ tịch UBND các Quận, Huyện, Phường, Xã, Thị trấn chịu trách nhiệm thi hành Quyết định này./.

|

|

T/M.

UỶ BAN NHÂN DÂN THÀNH PHỐ HÀ NỘI |

QUY ĐỊNH

CHI TIẾT TỶ LỆ (%) PHÂN CHIA CÁC KHOẢN THU NGÂN SÁCH GIỮA

CÁC CẤP NGÂN SÁCH ĐƯỢC HƯỞNG TRÊN ĐỊA BÀN THÀNH PHỐ HÀ NỘI

(Kèm theo Quyết định số 35/2000/QĐ-UB ngày 17/04/2000 của UBND Thành phố

Hà Nội)

I- CÁC KHOẢN THU NGÂN SÁCH TRUNG ƯƠNG ĐƯỢC HƯỞNG 100%:

1- Thuế giá trị gia tăng hàng hoá nhập khẩu.

2- Thuế xuất khẩu, thuế nhập khẩu.

3- Thuế tiêu thụ đặc biệt, không kể thuế tiêu thụ đặc biệt hàng sản xuất trong nước thu vào các mặt hàng bài lá, vàng mã, hàng mã và các dịch vụ kinh doanh vũ trường, mát sa, vé chơi gôn, kinh doanh Casinô (Casino); trò chơi bằng máy giắc-Pót (Jackpot) kinh doanh vé đặt cượChủ tịch đua ngựa, đua xe.

4- Thuế thu nhập doanh nghiệp của các đơn vị hoạch toán toàn ngành.

5- Các khoản thuế và thu khác từ hoạt động thăm dò, khai thác dầu khí (kể cả tiền thu mặt đất, mặt nước) do Trung ương quản lý.

6- Thu nhập từ nguồn vốn của Nhà nước, tiền thu hồi vốn của Nhà nước tại các cơ sở kinh tế, thu hồi tiền cho vay của Nhà nước (cả gốc và lãi) thu từ quỹ dự trữ Nhà nước, thu từ quỹ dự trữ tài chính của Trung ương trong trường hợp đặc biệt.

7- Các khoản do Chính phủ vay, viện trợ không hoàn lại của Chính phủ các nước, các tổ chức cá nhân ở nước ngoài theo Chính phủ quy định của pháp luật.

8- Các khoản phí, lệ phí nộp ngân sách Trung ương: lệ phí xuất nhập cảnh, lệ phí bay qua bầu trời, phí giao thông và các khoản phí, lệ phí khác theo quy định của Chính phủ.

9- Thu sự nghiệp của các đơn vị do các cơ quan Trung ương quản lý.

10- Các khoản thu hoàn vốn, thanh lý tài sản do thanh lý doanh nghiệp, các khoản thu khác của doanh nghiệp Nhà nước.

11- Thu khác của các doanh nghiệp có vốn đầu tư nước ngoài.

12- Chênh lệch thu chi từ các hoạt động của ngân hàng nhà nước Việt Nam.

13- Thu kết dư ngân sách Trung ương.

14- Các khoản thu khác theo quy định của pháp luật.

II- CÁC KHOẢN THU NGÂN SÁCH THÀNH PHỐ ĐƯỢC HƯỞNG 100%:

1- Tiền cho thuê mặt đất, mặt nước đối với các doanh nghiệp, kể cả doanh nghiệp có vốn đầu tư nước ngoài, không kể tiền cho thuê mặt đất, mặt nước từ các hoạt động thăm dò, khai thác dầu khí do Trung ương quản lý.

2- Tiền cho thuê và bán nhà ở thuộc sở hữu Nhà nước.

3- Lệ phí trước bạ (không kể lệ phí trước bạ, nhà, đất).

4- Các khoản thu từ hoạt động xổ số kiến thiết Thành phố.

5- Viện trợ không hoàn lại bằng tiền, bằng hiện vật của các tổ chức, cá nhân ở nước ngoài trực tiếp cho Thành phố theo quy định của pháp luật.

6- Các khoản phí, lệ phí nộp vào ngân sách cấp Thành phố theo quy định của Chính phủ.

7- Các khoản thu khác từ các thành phần kinh tế ngoài quốc doanh.

8- Thu phạt xử lý vi phạm hành chính trong các lĩnh vực, kể cả phạt vận tải quá tải tại các trạm, cân, đo các đơn vị Thành phố quản lý xử phạt.

9- Thu từ các hoạt động chống buôn lậu và kinh doanh trái pháp luật do các đơn vị Thành phố xử lý.

10- Huy động đóng góp vào ngân sách theo quy định của pháp luật, của các tổ chức, cá nhân ở trong nước và ngoài nước cho ngân sách cấp Thành phố.

11- Thu từ quỹ dự trữ tài chính của Thành phố trong trường hợp đặc biệt.

12- Thu hoạt động sự nghiệp của các đơn vị do các cơ quan Thành phố quản lý.

13- Thu tiền vay cho đầu tư theo quy định tại khoản 3 điều 8 của luật ngân sách Nhà nước.

14- Thu kết dư ngân sách Thành phố.

15- Các khoản thu khác theo quy định của pháp luật.

16- Thu bổ sung từ ngân sách Trung ương.

III- CÁC KHOẢN THU NGÂN SÁCH QUẬN, HUYỆN HƯỞNG 100%.

1- Thuế muôn bài thu từ các doanh nghiệp, Công ty, HTX và các hộ sản xuất kinh doanh ngoài quốc doanh gồm:

- Từ bậc 1 đến bậc 3 thu trên địa xã, thị trấn.

- Từ bậc 1 đến bậc 6 thu trên địa bàn phường.

2- Các khoản phí và lệ phí từ các hoạt động do các cơ quan thuộc các quận, huyện quản lý.

3- Tiền thu từ các hoạt động sự nghiệp của các đơnvị do cấp quận huyện quản lý.

4- Viện trợ không hoàn lại của các tổ chức cá nhân ở nước ngoài trực tiếp cho các quận, huyện theo quy định của pháp luật.

5- Đóng góp của các tổ chức cá nhân để đầu tư xây dựng các công trình kết cấu hạ tầng theo quy định của Chính phủ.

6- Đóng góp tự nguyện của các tổ chức cá nhân trong và ngoài nước cho ngân sách cấp quận, huyện.

7- Thu phạt xử lý vi phạm hành chính trong các lĩnh vực, thu từ các hoạt động chống buôn lậu và kinh doanh trái pháp luật do các đơn vị thuộc quận, huyện xử lý (kể cả trên địa bàn xã, phường, thị trận).

8- Thu kết dư ngân sách quận, huyện.

9- Bổ sung từ ngân sách Thành phố.

10- Các khoản thu khác theo quy định của pháp luật.

IV- CÁC KHOẢN NGÂN SÁCH PHƯỜNG HƯỞNG 100%.

1- Các khoản phí, lệ phí và các khoản đóng góp cho ngân sách phường theo quy định của pháp luật.

2- Thu phạt xử lý vi phạm hành chính do chính quyền cấp phường trực tiếp xử lý trong các lĩnh vực (trừ thu từ các hoạt động chống buôn lậu và kinh doanh trái pháp luật).

3- Các khoản đóng góp tự nguyện của các tổ chức cá nhân cho phường.

4- Viện trợ không hoàn lại của các tổ chức và cá nhân ở nước ngoài trực tiếp cho phường theo quy định của pháp luật.

5- Thu kết dư ngân sách phường.

6- Bổ sung từ ngân sách cấp trên.

7- Các khoản thu khác theo quy định của pháp luật.

V- CÁC KHOẢN THU NGẤN SÁCH XÃ, THỊ TRẤN ĐƯỢC HƯỞNG 100%.

1- Thuế muôn bài thu từ các doanh nghiệp, Công ty, HTX và các hộ sản xuất kinh doanh ngoài quốc doanh có bậc thuế muôn bài từ bậc 4 đến bậc 6 thu trên địa bàn xã, thị trấn.

2- Các khoản phí, lệ phí và các khoản đóng góp cho ngân sách xã, thị trấn theo quy định của pháp luật.

3- Thu từ sử dụng quỹ đất công ích và thu hoa lợi công xã khác.

4- Thu phạt xử lý vi phạm hành chính trong các lĩnh vực (trừ thu từ các hoạt động chống buôn lậu và kinh doanh trái pháp luật).

5- Thu từ các hoạt động sự nghiệp do xã, thị trấn, quản lý.

6- Các khoản đóng góp tự nguyện cho xã, thị trấn.

7- Viện trợ không hoàn lại của các tổ chức và cá nhân ở nước ngoài trực tiếp cho xã theo quy định của pháp luật.

8- Thu kết dư của ngân sách xã, thị trấn.

9- Bổ sung từ ngân sách cấp trên.

10- Các khoản thu khác theo quy định của pháp luật.

VI- CÁC KHOẢN THU PHÂN THEO TỶ LỆ (%) GIỮA CÁC CẤP NGÂN SÁCH:

|

TT |

Các khoản thu |

Tổng thu NSNN 100% |

% phân chia giữ các cấp ngân sách |

||||

|

Ngân sách Trung ương |

Ngân sách Thành phố |

Ngân sách quân, huyện |

Ngân sách xã, phường, thị trấn |

||||

|

NSF |

NSX,TT |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Doanh nghiệp NNTW |

|

|

|

|

|

|

|

|

- Thuế giá trị gia tăng |

100 |

70 |

30 |

|

|

|

|

|

Thuế thu nhập DN (không kể thuế thu nhập DN của các đơn vị HT toàn ngành) |

100 |

70 |

30 |

|

|

|

|

|

- Thuế thu nhập đối với người có thu nhập cao |

100 |

70 |

30 |

|

|

|

|

|

- Thuế chuyển thu nhập ra nước ngoài của các tổ chức cá nhân nước ngoài có vốn đầu tư tại Việt Nam |

100 |

70 |

30 |

|

|

|

|

|

- Thu sử dụng vốn NS của các DNNN (không kể thu sử dụng vốn NS của hoạt động Xổ số) |

100 |

70 |

30 |

|

|

|

|

|

- Thuế tài nguyên |

|

|

|

|

|

|

|

|

+ DNNN đóng trên địa bàn quận |

100 |

|

50 |

30 |

20 |

|

|

|

+ DNNN đóng trên địa bàn huyện |

100 |

|

50 |

30 |

|

20 |

|

|

+ Thuế tiêu thụ đặc biệt hàng sản xuất trong nước thu vào các DVKD vũ trường, mát xa, Karaôkê, KD gôn (Gol) KD Casinô trò chơi bằng máy Giắcpót |

100 |

|

100 |

|

|

|

|

2 |

Doanh nghiệp Nhà nước Thành phố |

|

|

|

|

|

|

|

|

- Thuế giá trị gia tăng |

100 |

70 |

30 |

|

|

|

|

|

- Thuế thu nhập DN |

100 |

70 |

30 |

|

|

|

|

|

- Thuế thu nhập đối với người có thu nhập cao |

100 |

70 |

30 |

|

|

|

|

|

- Thuế chuyển thu nhập ra nước ngoài của các tổ chức cá nhân nước ngoài có vốn đầu tư tại Việt Nam |

100 |

70 |

30 |

|

|

|

|

|

- Thu sử dụng vốn NS của các DNNN (không kể thu sử dụng vốn NS của hoạt động Xổ số) |

100 |

70 |

30 |

|

|

|

|

|

- Thuế tài nguyên |

100 |

|

90 |

10 |

|

|

|

|

- Thuế tiêu thụ đặc biệt hàng sản xuất trong nước thu vào các DVKD vũ trường, mát xa, Karaôkê, KD gôn (Gol) KD Casinô trò chơi bằng máy Giắcpót |

100 |

|

100 |

|

|

|

|

3 |

Doanh nghiệp có vốn đầu tư nước ngoài |

|

|

|

|

|

|

|

|

- Thuế giá trị gia tăng |

100 |

70 |

30 |

|

|

|

|

|

- Thuế thu nhập DN |

100 |

70 |

30 |

|

|

|

|

|

- Thuế thu nhập đối với người có thu nhập cao |

100 |

70 |

30 |

|

|

|

|

|

- Thuế chuyển thu nhập ra nước ngoài của các tổ chức cá nhân nước ngoài có vốn đầu tư tại Việt Nam |

100 |

70 |

30 |

|

|

|

|

|

- Thu sử dụng vốn Ngân sách Nhà nước |

100 |

70 |

30 |

|

|

|

|

|

- Thuế tài nguyên |

|

|

|

|

|

|

|

|

+ DN đóng trên địa bàn quận |

100 |

|

50 |

30 |

20 |

|

|

|

+ DN đóng trên đia bàn huyện |

100 |

|

50 |

30 |

|

20 |

|

|

- Thuế tiêu thụ đặc biệt hàng sản xuất trong nước thu vào các DVKD vũ trường, mát xa, Karaôkê, KD gôn (Gol) KD Casinô trò chơi bằng máy Giắcpót |

100 |

|

100 |

|

|

|

|

4 |

Doanh nghiệp Nhà nước quận, huyện |

|

|

|

|

|

|

|

|

- Thuế giá trị gia tăng |

100 |

70 |

30 |

|

|

|

|

|

- Thuế thu nhập DN |

100 |

70 |

30 |

|

|

|

|

|

- Thuế thu nhập đối với người có thu nhập cao |

100 |

70 |

30 |

|

|

|

|

|

- Thuế chuyển thu nhập ra nước ngoài của các tổ chức cá nhân nước ngoài có vốn đầu tư tại Việt Nam |

100 |

70 |

30 |

|

|

|

|

|

- Thu sử dụng vốn NS Nhà nước |

100 |

70 |

30 |

|

|

|

|

|

- Thuế tài nguyên |

|

|

|

|

|

|

|

|

+ Doanh nghệp Nhà nước quận nộp |

100 |

|

|

95 |

5 |

|

|

|

+ Doanh nghiệp Nhà nước huyện nộp |

100 |

|

|

95 |

|

5 |

|

|

- Thuế tiêu thụ đặc biệt |

|

|

|

|

|

|

|

|

+ Hàng sản xuất trong nước thu vào các DVKD vũ trường, mát xa, Karaôkê, trò chơi bằng máy Giắcpót |

100 |

|

|

100 |

|

|

|

|

+ Kinh doanh Gôn và kinh doanh Casinô, kinh doanh về đặt cược đua ngựa, đua xe |

100 |

|

|

100 |

|

|

|

5 |

Thu từ các thành phần kinh tế ngoài Quốc doanh |

|

|

|

|

|

|

|

|

- Thuế giá trị gia tăng |

100 |

70 |

25 |

5 |

|

|

|

|

- Thuế thu nhập từ các thành phần kinh tế ngoài Quốc doanh |

100 |

70 |

30 |

|

|

|

|

|

- Thuế thu nhập đối với người có thu nhập cao |

100 |

70 |

30 |

|

|

|

|

|

- Thuế tài nguyên |

|

|

|

|

|

|

|

|

+ Do quận, phường |

100 |

|

|

50 |

50 |

|

|

|

+ Do huyện, xã |

100 |

|

|

50 |

|

50 |

|

|

- Thuế tiêu thụ đặc biệt |

|

|

|

|

|

|

|

|

+ Hàng sản xuất trong nước thu vào các mặt hàng bài lá, vàng mã, hàng mã và DVKD vũ trường, mát xa, Karaôkê, trò chơi bằng máy Giắc-pót do quận, phường thu |

100 |

|

|

80 |

20 |

|

|

|

+ Hàng sản xuất trong nước thu vào các mặt hàng bài lá, vàng mã, hàng mã và DVKD vũ trường, mát xa, Karaôkê, trò chơi bằng máy Giắc-pót do huyện, xã, thị trấn thu |

100 |

|

|

80 |

|

20 |

|

|

+ Kinh doanh vé đặt cược đua ngựa, đua xe KD Gôn, KD Casinô |

100 |

|

100 |

|

|

|

|

6 |

Thu từ hoạt động Xổ số (bao gồm thuế giá trị gia tăng, thuế thu nhập doanh nghiệp, thuế vốn) |

|

|

|

|

|

|

|

|

- Công ty Xổ số nộp ngân sách |

100 |

|

100 |

|

|

|

|

|

- Tổng đại lý Xổ số huyện nộp ngân sách |

100 |

|

|

100 |

|

|

|

7 |

Thuế sử dụng đất nông nghiệp |

|

|

|

|

|

|

|

|

- Đối với các quận thu |

100 |

|

|

30 |

70 |

|

|

|

- Đối với các huyện thu |

100 |

|

|

70 |

|

30 |

|

8 |

Lệ phí trước bạ |

|

|

|

|

|

|

|

|

- Lệ phí trước bạ do Cục thuế thu |

100 |

|

100 |

|

|

|

|

|

- Lệ phí trước bạ nhà, đất do Chi Cục thuế huyện thu |

100 |

|

|

80 |

|

20 |

|

9 |

Thuế nhà đất |

|

|

|

|

|

|

|

|

- Đối với các quận thu |

100 |

|

|

50 |

50 |

|

|

|

- Đối với các huyện thu |

100 |

|

|

50 |

|

50 |

|

10 |

Thuế chuyển quyền sử dụng đất |

100 |

|

100 |

|

|

|

|

11 |

Thu tiền sử dụng đất |

100 |

|

100 |

|

|

|

|

12 |

Thu theo pháp lệnh ngày công lao động nghĩa vụ công ích... (pháp lệnh nghĩa vụ lao động công ích mới) |

|

|

|

|

|

|

|

|

- Phường thu |

100 |

|

10 |

20 |

70 |

|

|

|

- Xã, thị trấn thu |

100 |

|

10 |

20 |

|

70 |

Lưu ý: Đối với các nguồn thu quảng cáo truyền hình:

- Thu về thuế VAT, thuế thu nhập doanh nghiệp (cả Đài truyền hình Trung ương và Đài truyền hình Địa phương) được điều tiết vào các cấp ngân sách như quy định đã nêu ở phần (VI) trên.

- Phần thu nhập còn lại sau khi đã nộp thuế thu nhập và trích chi để khuyến khích người lao động theo quy định tại Thông tư số 03/2000-TT-BTC ngày 10/01/2000 của Bộ Tài chính phải nộp 100% vào ngân sách Nhà nước và được phân chia như sau:

+ Đài Truyền hình Trung ương nộp ghi 100% cho NS Trung ương.

+ Đài Truyền hình Hà Nội nộp ghi 100% cho NS Thành phố.

Đối với các khoản truy thu thuế tiêu thụđặc biệt hàng nhập khẩu đối với xe ô tô tải có kiểu dáng du lịch (theo công văn số 4373TC/NSNN ngày 27/10/1998 và công văn số 45TC/NSNN ngày 29/01/1999 của Bộ Tài chính).

- Nộp 100% vào ngân sách Nhà nước và được phân chia như sau:

+ Ngân sách Trung ương: 70%.

+ Ngân sách Thành phố: 30%.

|

|

T/M.

UỶ BAN NHÂN DÂN THÀNH PHỐ HÀ NỘI |