Nghị quyết 23/2008/NQ-HĐND thống nhất quy định thu phí lệ phí đã được thay thế bởi Nghị quyết 20/2016/NQ-HĐND thu phí lệ phí thuộc thẩm quyền quyết định Hội đồng nhân dân Hà Nội 2016 và được áp dụng kể từ ngày 01/01/2017.

Nội dung toàn văn Nghị quyết 23/2008/NQ-HĐND thống nhất quy định thu phí lệ phí

|

HỘI

ĐỒNG NHÂN DÂN |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 23/2008/NQ-HĐND |

Hà Nội, ngày 12 tháng 12 năm 2008 |

NGHỊ QUYẾT

VỀ VIỆC BAN HÀNH THỐNG NHẤT CÁC QUY ĐỊNH THU PHÍ, LỆ PHÍ TRÊN ĐỊA BÀN THÀNH PHỐ HÀ NỘI, THUỘC THẨM QUYỀN CỦA HỘI ĐỒNG NHÂN DÂN THÀNH PHỐ

HỘI

ĐỒNG NHÂN DÂN THÀNH PHỐ HÀ NỘI

KHOÁ XIII, KỲ HỌP THỨ 17

Căn cứ Luật Tổ chức HĐND và UBND ngày 26 tháng 11 năm 2003;

Căn cứ Nghị quyết số 15/2008/QH12 ngày 29 tháng 5 năm 2008 của Quốc Hội về việc điều chỉnh địa giới hành chính thành phố Hà Nội và một số tỉnh liên quan;

Căn cứ Pháp lệnh Phí và Lệ phí số 38/2001/PL-UBTVQH10 ngày 28 tháng 8 năm 2001 của Uỷ ban Thường vụ Quốc hội;

Căn cứ Nghị định số 57/2002/NĐ-CP ngày 03 tháng 6 năm 2002 của Chính phủ quy định chi tiết thi hành Pháp lệnh Phí và lệ phí;

Căn cứ Nghị định số 24/2006/NĐ-CP ngày 06 tháng 3 năm 2006 của Chính phủ sửa đổi, bổ sung một số điều của Nghị định số 57/2002/NĐ-CP ngày 03 tháng 6 năm 2002 của Chính phủ quy định chi tiết thi hành Pháp lệnh Phí và lệ phí;

Căn cứ Nghị định số 174/2007/NĐ-CP ngày 29 tháng 11 năm 2007 của Chính phủ về phí bảo vệ môi trường đối với chất thải rắn;

Căn cứ Nghị định số 63/2008/NĐ-CP ngày 13 tháng 05 năm 2008 về phí bảo vệ môi trường đối với khai thác khoáng sản;

Căn cứ Nghị định số 80/2008/NĐ-CP ngày 29 tháng 07 năm 2008 của Chính phủ về lệ phí trước bạ;

Căn cứ Chỉ thị số 24/2007/CT-TTg ngày 01 tháng 11 năm 2007 của Thủ tướng Chính phủ về việc “Tăng cường chấn chỉnh việc thực hiện các quy định của pháp luật về phí, lệ phí, chính sách huy động và sử dụng các khoản đóng góp của nhân dân”;

Căn cứ Thông tư liên tịch số 125/2003/TTLT-BTC-BTNMT ngày 18/12/2003 của liên Bộ Tài chính – Bộ Tài nguyên và Môi trường về việc hướng dẫn thực hiện Nghị định số 67/2003/NĐ-CP ngày 13 tháng 6 năm 2003 của Chính phủ về phí bảo vệ môi trường đối với nước thải;

Căn cứ Thông tư liên tịch số 36/2008/TTLT-BTC-BTP ngày 29 tháng 4 năm 2008 của liên Bộ Tài chính – Bộ Tư pháp về việc sửa đổi, bổ sung Thông tư liên tịch số 03/2007/TTLT-BTC-BTP ngày 10 tháng 01 năm 2007 hướng dẫn chế độ thu, nộp, quản lý và sử dụng lệ phí đăng ký và phí cung cấp thông tin về giao dịch bảo đảm;

Căn cứ Thông tư liên tịch số 92/2008/TTLT-BTC-BTP ngày 17 tháng 10 năm 2008 của liên Bộ Tài chính – Bộ Tư pháp hướng dẫn về mức thu, chế độ thu, nộp, quản lý và sử dụng lệ phí cấp bản sao, lệ phí chứng thực;

Căn cứ Thông tư số 15/2003/TT-BTC ngày 07 tháng 03 năm 2003 của Bộ Tài chính hướng dẫn về phí trông giữ xe đạp, xe máy, ô tô bị tạm giữ do vi phạm pháp luật về trật tự an toàn giao thông;

Căn cứ Thông tư số 97/2006/TT-BTC ngày 16 tháng 10 năm 2006 của Bộ Tài chính hướng dẫn về phí và lệ phí thuộc thẩm quyền quyết định của HĐND tỉnh, thành phố trực thuộc Trung ương;

Căn cứ Thông tư số 07/2008/TT-BTC ngày 15 tháng 01 năm 2008 của Bộ Tài chính hướng dẫn về lệ phí đăng ký cư trú thuộc thẩm quyền quyết định của HĐND tỉnh, thành phố trực thuộc Trung ương;

Trên cơ sở xem xét Tờ trình số 19/TTr-UBND ngày 21 tháng 11 năm 2008 của UBND thành phố về các đề án thu phí, lệ phí xây dựng mới và thống nhất các quy định thu phí, lệ phí trên địa bàn thành phố Hà Nội, thuộc thẩm quyền của HĐND thành phố; Báo cáo thẩm tra của Ban Kinh tế và Ngân sách HĐND thành phố; ý kiến của đại biểu HĐND thành phố,

QUYẾT NGHỊ:

Điều 1. Thông qua nội dung Tờ trình của UBND thành phố về thống nhất các quy định thu phí, lệ phí trên địa bàn thành phố Hà Nội, thuộc thẩm quyền của HĐND thành phố (có Phụ lục kèm theo).

Điều 2. Giao UBND thành phố:

1. Chỉ đạo các ngành liên quan tiếp tục xây dựng quy định thu Phí bảo vệ môi trường đối với chất thải rắn; thu Lệ phí cấp bản sao, lệ phí chứng thực và thống nhất với Thường trực HĐND thành phố trình HĐND thành phố vào kỳ họp gần nhất. Trong khi HĐND thành phố chưa quyết định ban hành quy định thu Lệ phí cấp bản sao, lệ phí chứng thực tạm thời thực hiện theo quy định của Bộ Tài chính.

2. Ban hành Quyết định đối với từng khoản phí, lệ phí theo đúng quy định để thực hiện từ ngày 01/01/2009.

Điều 3. Giao Thường trực HĐND thành phố, các Ban của HĐND và đại biểu HĐND thành phố đôn đốc, giám sát thực hiện Nghị quyết.

Nghị quyết này đã được thông qua tại kỳ họp thứ 17 HĐND thành phố Hà Nội khoá XIII./.

|

|

CHỦ

TỊCH |

DANH MỤC

CÁC KHOẢN PHÍ, LỆ PHÍ

(Phụ

lục kèm theo Nghị quyết số 23/2008/NQ-HĐND ngày 12 tháng 12 năm 2008 của HĐND

thành phố Hà Nội)

I. CÁC KHOẢN PHÍ

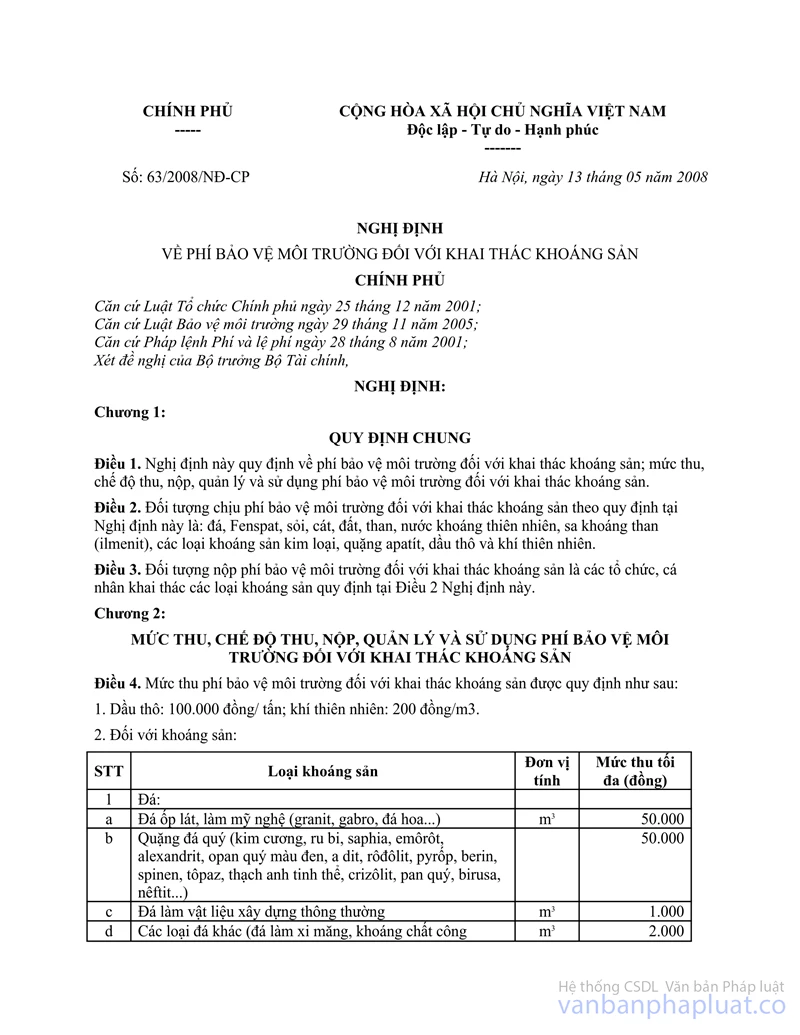

1. Phí bảo vệ môi trường đối với khai thác khoáng sản

a) Tên gọi

Phí bảo vệ môi trường đối với khai thác khoáng sản.

b) Đối tượng nộp phí

Tổ chức, cá nhân có khai thác các loại khoáng sản: Đá, Fenspat, sỏi, cát, đất, than, nước khoáng thiên nhiên, sa khoáng ti tan (ilmenit), các loại khoáng sản kim loại, quặng apatít.

c) Mức thu phí

|

STT |

Loại khoáng sản |

Đơn vị tính |

Mức thu (đồng) |

|

1 |

Đá |

|

|

|

a |

Đá ốp lát, làm mỹ nghệ (granit, gabro, đá hoa...) |

m3 |

50.000 |

|

b |

Quặng đá quý (kim cương, ru bi, saphia, emôrôt, alexandrit, opan quý màu đen, a dit, rôđôlit, pyrốp, berin, spinen, tôpaz, thạch anh tinh thể, crizolit, pan quí, birusa, nêfrit...) |

tấn |

50.000 |

|

c |

Đá làm vật liệu xây dựng thông thường |

m3 |

1.000 |

|

d |

Các loại đá khác (đá làm xi măng, khoáng chất công nghiệp…) |

m3 |

2.000 |

|

2 |

Fenspat |

m3 |

20.000 |

|

3 |

Sỏi, cuội, sạn |

m3 |

4.000 |

|

4 |

Cát |

|

|

|

a |

Cát vàng (cát xây tô) |

m3 |

3.000 |

|

b |

Cát thuỷ tinh |

m3 |

5.000 |

|

c |

Các loại cát khác |

m3 |

2.000 |

|

5 |

Đất |

|

|

|

a |

Đất sét, làm gạch, ngói |

m3 |

1.500 |

|

b |

Đất làm thạch cao |

m3 |

2.000 |

|

c |

Đất làm cao lanh |

m3 |

5.000 |

|

d |

Các loại đất khác |

m3 |

1.000 |

|

6 |

Than |

|

|

|

a |

Than đá |

tấn |

6.000 |

|

b |

Than bùn |

tấn |

2.000 |

|

c |

Các loại than khác |

tấn |

4.000 |

|

7 |

Nước khoáng thiên nhiên |

m3 |

2.000 |

|

8 |

Sa khoáng titan (ilmenit) |

tấn |

50.000 |

|

9 |

Quặng apatít |

tấn |

3.000 |

|

10 |

Quặng khoáng sản kim loại: |

|

|

|

a |

Quặng mangan |

tấn |

30.000 |

|

b |

Quặng sắt |

tấn |

40.000 |

|

c |

Quặng chì |

tấn |

180.000 |

|

d |

Quặng kẽm |

tấn |

180.000 |

|

đ |

Quặng đồng |

tấn |

35.000 |

|

e |

Quặng bô xít |

tấn |

30.000 |

|

g |

Quặng thiếc |

tấn |

180.000 |

|

h |

Quặng cromit |

tấn |

40.000 |

|

i |

Quặng khoáng sản kim loại khác |

tấn |

10.000 |

d) Trách nhiệm của đối tượng nộp phí

- Đăng ký nộp phí với cơ quan thuế trực tiếp quản lý theo quy định trong thời gian chậm nhất là 10 ngày làm việc, kể từ ngày được phép khai thác khoáng sản.

- Kê khai số tiền phí bảo vệ môi trường đối với khai thác khoáng sản phải nộp hàng tháng với cơ quan thuế theo quy định và tự nộp tiền phí vào ngân sách nhà nước tại Kho bạc nơi khai thác khoáng sản theo đúng số liệu đã kê khai với cơ quan thuế.

2. Phí tham quan danh lam thắng cảnh, di tích lịch sử

a) Tên gọi

Phí tham quan danh lam thắng cảnh, di tích lịch sử.

b) Đối tượng nộp phí

* Đối tượng nộp phí: Các tổ chức, cá nhân tham quan danh lam thắng cảnh, di tích lịch sử phải nộp phí tham quan.

* Đối tượng không phải nộp phí:

- Đối với di tích Văn Miếu - Quốc Tử Giám, Khu di tích Cổ Loa, Đền Ngọc Sơn và Đền Quán Thánh: Trẻ em dưới 15 tuổi.

- Đối với di tích Nhà tù Hoả Lò:

+ Trẻ em dưới 15 tuổi.

+ Thành viên các Hội Cựu chiến binh; Ban liên lạc kháng chiến; Ban liên lạc các nhà tù trong cả nước; các đối tượng chính sách: Thương binh, thân nhân liệt sĩ và Bà mẹ Việt Nam anh hùng.

c) Mức thu phí

|

Nội dung |

Đơn vị tính |

Mức thu phí |

|

1. Văn Miếu - Quốc Tử Giám |

đ/ lượt khách |

10.000 |

|

2. Đền Ngọc Sơn |

đ/ lượt khách |

10.000 |

|

3. Nhà tù Hoả Lò |

đ/ lượt khách |

10.000 |

|

4. Khu di tích Cổ Loa |

đ/ lượt khách |

3.000 |

|

5. Đền Quán Thánh |

đ/ lượt khách |

2.000 |

|

* Riêng học sinh, sinh viên từ 15 tuổi trở lên có thẻ học sinh, thẻ sinh viên khi tham quan 5 di tích trên mức thu áp dụng bằng 50% các mức thu trên. |

||

|

6. Phí chùa Hương |

|

|

|

- Người lớn |

đ/lần/ng |

29.500 |

|

- Trẻ em |

đ/lần/ng |

14.500 |

|

7. Phí Làng cổ Đường Lâm |

|

|

|

- Người lớn |

đ/lần/ng |

15.000 |

|

- Trẻ em |

đ/lần/ng |

7.000 |

|

8. Phí chùa Trăm Gian |

|

|

|

- Người lớn |

đ/lần/ng |

3.000 |

|

- Trẻ em |

đ/lần/ng |

1.500 |

|

9. Phí chùa Thầy |

|

|

|

- Người lớn |

đ/lần/ng |

5.000 |

|

- Trẻ em |

đ/lần/ng |

2.500 |

|

10. Phí Thắng cảnh Hồ Tiên Sa và Hồ Đầm Long, huyện Ba Vì. |

|

|

|

- Người lớn |

đ/lần/ng |

6.000 |

|

- Trẻ em |

đ/lần/ng |

3.000 |

|

11. Phí Thắng cảnh Thác Đa, Suối Tiên |

|

|

|

- Người lớn |

đ/lần/ng |

10.000 |

|

- Trẻ em |

đ/lần/ng |

5.000 |

|

12. Phí thắng cảnh chùa Tây Phương |

|

|

|

- Người lớn |

đ/lần/ng |

5.000 |

|

- Trẻ em |

đ/lần/ng |

2.500 |

|

13. Phí thắng cảnh Ao Vua |

|

|

|

- Người lớn |

đ/lần/ng |

10.000 |

|

- Trẻ em |

đ/lần/ng |

5.000 |

|

14. Phí thắng cảnh Suối Mơ, Khoang Xanh, ... |

|

|

|

- Người lớn |

đ/lần/ng |

10.000 |

|

- Trẻ em |

đ/lần/ng |

5.000 |

(Tất cả mức thu phí trên đã bao gồm thuế giá trị gia tăng).

d) Cơ quan thu phí

Đơn vị thu phí trực tiếp: Các đơn vị quản lý di tích lịch sử, danh lam thắng cảnh; các UBND các quận, huyện trực tiếp quản lý di tích, danh lam thắng cảnh.

Đơn vị chỉ đạo thực hiện: Sở Văn hóa - Thể thao và Du lịch Hà Nội có trách nhiệm triển khai, chỉ đạo công tác thu phí tham quan và tổng hợp số liệu báo cáo UBND thành phố và các đơn vị có liên quan.

e) Chứng từ thu phí

Sử dụng biên lai thu phí do cơ quan thuế phát hành hoặc vé đặc thù do đơn vị thu phí đăng ký với cơ quan thuế. Không gộp phí tham quan cùng phí dịch vụ trên cùng 1 vé.

g) Tỷ lệ phần trăm (%) để lại cho đơn vị thu phí

- Đối với các di tích Văn Miếu - Quốc Tử Giám, Khu di tích Cổ Loa, Đền Ngọc Sơn và Đền Quán Thánh, Nhà tù Hoả Lò: Để lại cho đơn vị thu phí 90% trên tổng số phí thu được để phục vụ công tác thu phí; phần còn lại 10% nộp vào ngân sách nhà nước.

- Đối với các di tích Chùa Trăm Gian, Chùa Thầy, Chùa Tây Phương: Để lại cho đơn vị thu phí 10% số phí thu được để phục vụ công tác thu phí; phần còn lại 90% nộp ngân sách nhà nước.

- Đối với di tích Làng cổ Đường Lâm: Đơn vị được để lại 100% số phí thu được để phục vụ công tác thu phí.

- Đối với Chùa Hương: Để lại cho đơn vị thu phí 35% số phí thu được để phục vụ công tác thu phí, phần còn lại 65% nộp ngân sách nhà nước (trong 65% nộp ngân sách, được phân chia cụ thể là: Ngân sách huyện hưởng 70%, ngân sách xã Hương Sơn hưởng 30% để chi đầu tư xây dựng các công trình kết cấu hạ tầng khu di tích Chùa Hương).

- Đối với các thắng cảnh còn lại: Hồ Tiên Sa, Hồ Đầm Long, Thác Đa, Suối Tiên, Ao Vua, Suối Mơ, Khoang Xanh,...: Số phí thu được là doanh thu của đơn vị thu phí (các tổ chức, doanh nghiệp quản lý danh lam thắng cảnh) do vậy đơn vị thu phí có trách nhiệm kê khai nộp thuế theo đúng quy định.

3. Phí cung cấp thông tin về giao dịch bảo đảm

a) Tên gọi

Phí cung cấp thông tin về giao dịch bảo đảm.

b) Đối tượng nộp phí

Tổ chức, cá nhân có yêu cầu và được cơ quan đăng ký giao dịch bảo đảm cung cấp thông tin về giao dịch bảo đảm phải nộp phí cung cấp thông tin về giao dịch bảo đảm.

Riêng trường hợp cung cấp thông tin về giao dịch bảo đảm đối với tài sản kê biên để thi hành án khi cơ quan thi hành án thông báo về việc kê biên tài sản thi hành án tại Trung tâm Đăng ký giao dịch, tài sản thì không thu phí.

c) Mức thu phí cung cấp thông tin về giao dịch bảo đảm

|

TT |

CÁC TRƯỜNG HỢP NỘP PHÍ |

MỨC THU (đồng/trường hợp) |

|

1 |

Cung cấp thông tin cơ bản (Danh mục giao dịch bảo đảm, tài sản cho thuê tài chính; sao đơn yêu cầu đăng ký) |

10.000 |

|

2 |

Cung cấp thông tin chi tiết (Văn bản tổng hợp thông tin về các giao dịch bảo đảm) |

30.000 |

d) Cơ quan thu phí: Thực hiện theo phân cấp quản lý

Văn phòng đăng ký đất đai thuộc Sở Tài nguyên và Môi trường, Văn phòng đăng ký đất đai thuộc UBND quận, huyện, 2 thành phố Hà Đông và Sơn Tây; Phòng Tài nguyên và Môi trường đối với những nơi không thành lập Văn phòng đăng ký đất đai và UBND cấp xã nơi được Phòng Tài nguyên và Môi trường uỷ quyền thực hiện.

e) Tỷ lệ phần trăm để lại cho đơn vị thu phí

Để lại cho đơn vị thu phí 50% trên tổng số phí thu được để phục vụ công tác thu phí; phần còn lại 50% nộp vào ngân sách nhà nước.

4. Phí xây dựng

a) Tên gọi

Phí xây dựng.

b) Đối tượng nộp phí

Các chủ đầu tư xây dựng, cải tạo các công trình để sản xuất, kinh doanh hoặc làm nhà ở trên địa bàn thành phố Hà Nội phải nộp phí xây dựng trừ trường hợp các chủ đầu tư xây dựng, cải tạo các công trình trực tiếp bảo vệ an ninh, quốc phòng; các công trình thuộc bí mật nhà nước, công trình xây dựng theo lệnh khẩn cấp, các công trình tôn giáo; các công trình xây dựng trong lĩnh vực giáo dục, y tế, văn hoá, thể thao được hưởng chính sách xã hội hoá theo quy định của Chính phủ; các công trình thuộc dự án xây dựng hạ tầng kỹ thuật và các trường hợp thuộc Điều ước quốc tế mà Việt Nam đã ký kết hoặc gia nhập có quy định không thu phí.

c) Mức thu phí

* Mức thu phí xây dựng theo chức năng công trình và địa điểm xây dựng (tính theo tỷ lệ % của chi phí xây dựng):

|

Chức năng công trình |

Nhà ở do tổ chức, cá nhân đầu tư xây dựng để ở, không sử dụng vào mục đích kinh doanh (%) |

Công trình được sử dụng để làm trụ sở làm việc và các công trình khác của cơ sở sản xuất (%) |

Công trình kinh doanh dịch vụ như: Khách sạn, văn phòng cho thuê, cửa hàng mua bán vật tư và hàng hoá phục vụ sản xuất, tiêu dùng, nhà ở để bán và cho thuê.... (%) |

||||

|

Thuộc dự án nhóm |

Thuộc dự án nhóm |

||||||

|

A |

B |

C |

A |

B |

C |

||

|

1. Công trình xây dựng tại các quận và thành phố Hà Đông |

0,5 |

0,5 |

0,7 |

1 |

0,5 |

1 |

2 |

|

2. Công trình xây dựng tại các huyện Từ Liêm, Đông Anh, Thanh trì, Gia Lâm, Sóc Sơn, Quốc Oai, Hoài Đức, Thạch Thất, Đan Phượng, Thường Tín và thành phố Sơn Tây |

0,2 |

0,3 |

0,5 |

0,8 |

0,4 |

0,7 |

1,5 |

|

3. Công trình xây dựng tại huyện còn lại |

0,1 |

0,2 |

0,4 |

0,7 |

0,3 |

0,5 |

1 |

* Đối với các công trình do thay đổi quy mô, chức năng hoặc mục đích sử dụng dẫn đến mức thu phí xây dựng công trình của công trình đó tăng lên thì Chủ đầu tư phải nộp bổ sung phần chênh lệch giữa 2 mức thu và không được hoàn lại phần chênh lệch khi mức thu của công trình đó thấp hơn mức đã nộp.

* Chi phí xây dựng để xác định mức thu phí xây dựng:

- Chi phí xây dựng để xác định mức thu phí là chi phí xây dựng các công trình, hạng mục công trình (không bao gồm thuế giá trị gia tăng), không bao gồm chi phí thiết bị, chi phí bồi thường giải phóng mặt bằng, tái định cư, chi phí quản lý dự án, chi phí khác, chi phí dự phòng và được xác định theo Suất vốn đầu tư xây dựng công trình và Chỉ số giá xây dựng do Bộ Xây dựng công bố tại thời điểm gần nhất, có xét đến chi phí bổ sung cho công tác gia cố đặc biệt về nền móng công trình (nếu có), chi phí do mức độ hoàn thiện cao hơn thông thường và chi phí xây dựng tầng hầm (nếu có).

Trường hợp công trình có nhiều chức năng thì căn cứ vào các chức năng chính của công trình để xác định chi phí xây dựng cho phù hợp.

- Đối với các công trình xây dựng nhà ở, căn cứ vào giá xây dựng mới nhà ở, vật kiến trúc do UBND thành phố ban hành khi xác định giá trị bồi thường, hỗ trợ trường hợp nhà nước thu hồi đất để tính chi phí xây dựng làm cơ sở xác định mức thu phí xây dựng.

d) Đơn vị thu phí

* Sở Xây dựng Hà Nội

- Tổ chức thu phí xây dựng đối với những công trình thuộc dự án do Sở Xây dựng thẩm định thiết kế cơ sở thuộc đối tượng được miễn Giấy phép xây dựng theo quy định.

- Tổ chức thu phí xây dựng đối với công trình do Sở Xây dựng cấp Giấy phép xây dựng.

* Sở Tài nguyên và Môi trường Hà Nội

- Tổ chức thu phí xây dựng khi làm thủ tục giao hoặc cho thuê đất đối với các công trình thuộc dự án nhóm A do Bộ Xây dựng (hoặc các Bộ chuyên ngành) thẩm định thiết kế cơ sở thuộc đối tượng được miễn Giấy phép xây dựng theo quy định.

* UBND các quận, huyện, thành phố, xã (theo phân cấp):

- Tổ chức thu phí xây dựng đối với công trình do UBND quận, huyện, thành phố, xã cấp Giấy phép xây dựng.

* Ban Quản lý Khu công nghiệp & Khu chế xuất Hà Nội tổ chức thu phí xây dựng các công trình xây dựng trong Khu - Cụm Công nghiệp, Khu Chế xuất và Khu kinh tế trên địa bàn thành phố.

Các cơ quan thu phí có trách nhiệm niêm yết hoặc thông báo công khai tại địa điểm thu phí về tên phí, mức thu phí, phương thức thu và thu phí xây dựng trước khi trao các giấy tờ sau: “Kết quả thẩm định thiết kế cơ sở”, “Giấy phép xây dựng”, “Quyết định giao (hoặc cho thuê) đất”.

e) Chứng từ thu phí

Đơn vị sử dụng biên lai thu phí do cơ quan thuế phát hành.

g) Tỷ lệ phần trăm để lại cho đơn vị thu phí

Để lại cho đơn vị thu phí 10% trên tổng số phí thu được để phục vụ công tác thu phí; phần còn lại 90% nộp vào ngân sách nhà nước.

5. Phí đo đạc, lập bản đồ địa chính

a) Tên gọi

Phí đo đạc, lập bản đồ địa chính.

b) Đối tượng nộp phí

Tổ chức, hộ gia đình, cá nhân được cơ quan nhà nước có thẩm quyền giao đất, cho thuê đất mới hoặc được phép chuyển đổi mục đích sử dụng đất phải nộp phí đo đạc, lập bản đồ địa chính ở những nơi chưa có bản đồ địa chính có tọa độ (trừ đất ở đối với hộ gia đình, cá nhân).

c) Mức thu phí

Mức thu phí được tính bằng 500đ/m2 đất được giao, cho thuê, chuyển đổi mục đích sử dụng đất.

d) Đơn vị thu phí

Sở Tài nguyên và Môi trường Hà Nội.

e) Chứng từ thu phí

Đơn vị sử dụng biên lai thu phí do cơ quan thuế phát hành.

g) Tỷ lệ phần trăm để lại cho đơn vị thu phí

Để lại cho đơn vị thu phí 10% trên tổng số phí thu được để phục vụ công tác thu phí; phần còn lại 90% nộp vào ngân sách nhà nước.

6. Phí thẩm định cấp quyền sử dụng đất

a) Tên gọi

Phí thẩm định cấp quyền sử dụng đất.

b) Đối tượng nộp phí

Các tổ chức, cá nhân có đăng ký, nộp hồ sơ cấp quyền sử dụng đất hoặc cần phải thẩm định theo quy định, phải nộp phí thẩm định cấp quyền sử dụng đất, bao gồm: giao đất, cho thuê đất, gia hạn sử dụng đất, chuyển quyền sở hữu nhà gắn liền với quyền sử dụng đất.

Đối tượng không phải nộp phí: Các trường hợp được cấp quyền sử dụng đất lần đầu theo Nghị định số 60/CP của Chính phủ ngày 05/7/1994.

c) Mức thu phí

- Đối với hồ sơ giao đất, cho thuê đất, gia hạn sử dụng đất: Mức thu phí tính bằng 1.000 đ/m2 đất được giao, cho thuê hoặc gia hạn, nhưng tối đa không vượt quá 5.000.000 đ/hồ sơ.

- Đối với hồ sơ sang tên, chuyển dịch nhà đất:

+ Mua bán nhà gắn liền với việc chuyển nhượng quyền sử dụng đất: Mức thu được tính bằng 0,15% giá trị chuyển nhượng, nhưng tối đa không vượt quá 5.000.000 đ/hồ sơ và tối thiểu không dưới 100.000 đ/hồ sơ.

(Giá trị chuyển nhượng được căn cứ trên giá trị hợp đồng chuyển nhượng giữa hai bên, trong trường hợp giá trị hợp đồng chuyển nhượng thấp hơn khung giá đất do UBND thành phố ban hành hàng năm thì giá trị chuyển nhượng phải được lấy theo khung giá đất do UBND thành phố ban hành).

+ Chứng nhận biến động nhà: 100.000 đ/hồ sơ.

d) Cơ quan thu phí

- Sở Tài nguyên và Môi trường Hà Nội;

- UBND các quận, huyện, 2 thành phố Hà Đông và Sơn Tây.

e) Chứng từ thu phí

Sử dụng biên lai thu phí, lệ phí do cơ quan thuế phát hành.

f) Tỷ lệ phần trăm để lại cho đơn vị thu phí

Để lại cho đơn vị thu phí 20% trên tổng số phí thu được để phục vụ công tác thu phí; phần còn lại 80% nộp vào ngân sách nhà nước.

7. Phí chợ

a) Tên gọi

Phí chợ.

b) Đối tượng nộp phí

Các tổ chức, cá nhân (không thuộc đối tượng thuê diện tích chợ), sử dụng diện tích để bán hàng, làm dịch vụ (gọi chung là kinh doanh) hoặc chở hàng hoá ra, vào chợ bằng xe ô tô, xe lam.

c) Mức thu phí

|

Nội dung |

Đơn vị tính |

Mức thu |

|

I. Phí sử dụng diện tích chỗ ngồi kinh doanh (theo tháng) |

|

|

|

1. Chợ loại 1 |

đ/m2/tháng |

30.000 - 200.000 |

|

2. Chợ loại 2 |

đ/m2/tháng |

15.000 - 150.000 |

|

3. Chợ loại 3 |

đ/m2/tháng |

5.000 - 100.000 |

|

4. Chợ nông thôn, chợ ngoài trung tâm thuộc các huyện |

đ/m2/tháng |

3.000 - 15.000 |

|

II. Phí chợ đối với ô tô, xe lam vào chợ (theo ngày) |

||

|

- Xe có tải trọng dưới 0,5 tấn |

đ/lượt/xe |

5.000 |

|

- Xe có tải trọng từ 0,5 tấn đến 1 tấn |

đ/lượt/xe |

10.000 |

|

- Xe có tải trọng trên 1 tấn đến 2 tấn |

đ/lượt/xe |

20.000 |

|

- Xe có tải trọng trên 2 tấn đến 5 tấn |

đ/lượt/xe |

40.000 |

|

- Xe có tải trọng trên 5 tấn đến 7 tấn |

đ/lượt/xe |

60.000 |

|

- Xe có tải trọng trên 7 tấn đến 10 tấn |

đ/lượt/xe |

80.000 |

|

- Xe có tải trọng trên 10 tấn |

đ/lượt/xe |

100.000 |

|

III. Vé vào chợ (theo ngày) |

đ/lượt |

1.000 - 5.000 |

* Đối với mức thu quy định tại Mục I và Mục III: UBND thành phố uỷ quyền cho UBND các quận, huyện, thành phố căn cứ vào tình hình cụ thể của từng chợ trên địa bàn và khung mức thu đã được quy định để xây dựng mức thu cụ thể báo cáo Sở Tài chính thẩm định trước khi ban hành quy định mức thu.

* Riêng đối với chợ được đầu tư bằng nguồn vốn ngoài ngân sách, có thể áp dụng mức thu cao hơn, nhưng không quá hai lần mức quy định trên.

* Mức thu phí trên đã bao gồm cả thuế giá trị gia tăng đối với loại phí ngoài ngân sách.

d) Đơn vị thu phí

Đối với những chợ thành lập Ban quản lý chợ thì do Ban quản lý chợ thu; đối với chợ do các doanh nghiệp và các tổ chức kinh tế khác được giao nhiệm vụ quản lý chợ thì doanh nghiệp, tổ chức kinh tế được tổ chức thu phí; đối với những chợ do xã, phường, thị trấn quản lý do UBND xã, phường, thị trấn thu.

e) Chứng từ thu phí

Hoá đơn giá trị gia tăng hoặc Biên lai thu phí, lệ phí, vé in sẵn mệnh giá do cơ quan thuế phát hành.

f) Tỷ lệ phần trăm để lại cho đơn vị thu phí

- Đối với các chợ do Ban quản lý chợ trực tiếp thu được để lại 90% trên tổng số thu, số còn lại 10% trên tổng số thu nộp vào ngân sách.

- UBND xã, phường, thị trấn (gọi tắt là xã) thu: để lại 10% tổng số thu phục vụ công tác thu, phần còn lại 90% nộp ngân sách nhà nước.

- Đối với các chợ do các doanh nghiệp, tổ chức đầu tư thì tiền phí chợ thu được là doanh thu của doanh nghiệp, tổ chức do vậy đơn vị có nghĩa vụ kê khai nộp thuế theo quy định của pháp luật.

8) Phí đấu giá

a) Tên gọi

Phí đấu giá.

b) Đối tượng nộp phí

Tổ chức, cá nhân có tài sản bán đấu giá và người tham gia đấu giá tài sản.

Không thu phí đấu giá đối với tổ chức, cá nhân có tài sản bán đấu giá trong trường hợp tài sản bán đấu giá là tài sản tịch thu, sung công quỹ.

c) Mức thu phí

c.1) Mức thu phí đấu giá đối với việc bán đấu giá tài sản theo quy định tại Nghị định số 05/2005/NĐ-CP ngày 18/01/2005 của Chính phủ về bán đấu giá tài sản.

* Mức thu phí đấu giá đối với người có tài sản bán đấu giá:

- Trường hợp bán được tài sản bán đấu giá thì mức thu phí được tính trên giá trị tài sản bán được, như sau:

|

STT |

Giá trị tài sản bán được |

Mức thu |

|

1 |

Từ 1.000.000 đồng trở xuống |

50.000 đồng |

|

2 |

Từ trên 1.000.000 đồng đến 100.000.000 đồng |

5% giá trị tài sản bán được |

|

3 |

Từ trên 100.000.000 đồng đến 1.000.000.000 đồng |

5.000.000 đồng + 1,5% của phần giá trị tài sản bán được vượt quá 100.000.000 đồng |

|

4 |

Trên 1.000.000.000 đồng |

18.500.000 đồng + 0,2% của phần giá trị tài sản bán được vượt quá 1.000.000.000 đồng |

- Trường hợp bán đấu giá tài sản không thành thì người có tài sản bán đấu giá thanh toán cho đơn vị bán đấu giá các chi phí theo quy định tại khoản 2, Điều 26, Nghị định số 05/2005/NĐ-CP.

* Mức thu phí đấu giá đối với người tham gia đấu giá:

- Mức thu phí đấu giá đối với người tham gia đấu giá được quy định tương ứng với giá khởi điểm của tài sản bán đấu giá, như sau:

|

STT |

Giá khởi điểm của tài sản |

Mức thu (đồng/hồ sơ) |

|

1 |

Từ 20.000.000 đồng trở xuống |

20.000 |

|

2 |

Từ trên 20.000.000 đồng đến 50.000.000 đồng |

50.000 |

|

3 |

Từ trên 50.000.000 đồng đến 100.000.000 đồng |

100.000 |

|

4 |

Từ trên 100.000.000 đồng đến 500.000.000 đồng |

200.000 |

|

5 |

Trên 500.000.000 đồng |

500.000 |

- Trường hợp cuộc đấu giá tài sản không được tổ chức thì người tham gia đấu giá tài sản được hoàn lại toàn bộ số tiền phí đấu giá tài sản mà người tham gia đấu giá tài sản đã nộp.

c.2) Mức thu phí bán đấu giá quyền sử dụng đất để giao đất có thu tiền sử dụng đất hoặc cho thuê đất theo quy định tại Quyết định số 216/2005/QĐ-TTg ngày 31/08/2005 của Thủ tướng Chính phủ về việc ban hành quy chế đấu giá quyền sử dụng đất để giao đất có thu tiền sử dụng đất hoặc cho thuê đất.

Mức thu phí đấu giá đối với người tham gia đấu giá được quy định tương ứng với giá khởi điểm của quyền sử dụng đất hoặc diện tích đất bán đấu giá, như sau:

* Trường hợp bán đấu giá quyền sử dụng đất để đầu tư xây dựng nhà ở của hộ gia đình, cá nhân quy định tại điểm a, khoản 1, Điều 3 của Quy chế Đấu giá quyền sử dụng đất để giao đất có thu tiền sử dụng đất hoặc cho thuê đất ban hành kèm theo Quyết định số 216/2005/QĐ-TTg.

|

STT |

Giá khởi điểm của quyền sử dụng đất |

Mức thu (đồng/hồ sơ) |

|

1 |

Từ 200.000.000 đồng trở xuống |

100.000 |

|

2 |

Từ trên 200.000.000 đồng đến 500.000.000 đồng |

200.000 |

|

3 |

Trên 500.000.000 đồng |

500.000 |

* Trường hợp bán đấu giá quyền sử dụng đất khác quyền sử dụng đất quy định tại điểm a, khoản 1, Điều 3 của Quy chế Đấu giá quyền sử dụng đất để giao đất có thu tiền sử dụng đất hoặc cho thuê đất ban hành kèm theo Quyết định số 216/2005/QĐ-TTg.

|

STT |

Diện tích đất |

Mức thu (đồng/hồ sơ) |

|

1 |

Từ 0,5 ha trở xuống |

1.000.000 |

|

2 |

Từ trên 0,5 ha đến 2 ha |

3.000.000 |

|

3 |

Từ trên 2 ha đến 5 ha |

4.000.000 |

|

4 |

Từ trên 5 ha |

5.000.000 |

* Các mức thu phí nêu trên đã bao gồm thuế giá trị gia tăng trong trường hợp là phí ngoài ngân sách (do các doanh nghiệp kinh doanh dịch vụ bán đấu giá thu).

d) Đơn vị thu phí

- Doanh nghiệp kinh doanh dịch vụ bán đấu giá tài sản trên địa bàn thành phố Hà Nội.

- Đơn vị sự nghiệp có chức năng bán đấu giá tài sản hoặc Hội đồng bán đấu giá tài sản thuộc thành phố Hà Nội.

Đơn vị thu phí có trách nhiệm niêm yết hoặc thông báo công khai tại địa điểm thu phí về tên phí, mức thu phí, phương thức thu và cơ quan quy định thu. Khi thu phí phải cấp chứng từ thu phí cho đối tượng nộp phí theo quy định.

e) Chứng từ thu phí

- Đối với doanh nghiệp kinh doanh bán đấu giá tài sản: Sử dụng hoá đơn giá trị gia tăng do cơ quan thuế phát hành.

- Đối với các cơ quan, đơn vị nhà nước: Sử dụng biên lai thu phí, lệ phí do cơ quan thuế phát hành.

f) Tỷ lệ phần trăm(%) dể lại cho đơn vị thu phí

- Đối với đơn vị thu phí là đơn vị sự nghiệp có chức năng bán đấu giá tài sản hoặc Hội đồng bán đấu giá tài sản: Phí đấu giá thu được là khoản thu thuộc ngân sách nhà nước, được quản lý, sử dụng như sau:

+ Trường hợp đơn vị thu phí đã được ngân sách nhà nước bảo đảm kinh phí cho việc tổ chức bán đấu giá thì đơn vị thu phí phải nộp toàn bộ số tiền phí thu được vào ngân sách nhà nước theo chương, loại, khoản, mục, tiểu mục tương ứng của Mục lục ngân sách nhà nước hiện hành.

+ Trường hợp đơn vị thu phí chưa được ngân sách nhà nước bảo đảm kinh phí cho việc tổ chức bán đấu giá: Đơn vị thu phí được để lại 80% số tiền phí thu được để trang trải chi phí cho việc tổ chức bán đấu giá theo chế độ quy định, phần còn lại 20% nộp vào ngân sách nhà nước theo quy định.

- Đối với đơn vị thu phí là doanh nghiệp kinh doanh bán đấu giá tài sản: Phí đấu giá thu được là khoản thu không thuộc ngân sách nhà nước. Tiền phí thu được là doanh thu của đơn vị thu phí. Đơn vị thu phí có nghĩa vụ nộp thuế theo quy định của pháp luật đối với số phí thu được và có quyền quản lý, sử dụng số tiền thu phí sau khi đã nộp thuế theo quy định của pháp luật. Hàng năm, đơn vị thu phí phải thực hiện quyết toán thuế đối với số tiền phí thu được với cơ quan thuế theo quy định của pháp luật về thuế hiện hành.

- Đối với trường hợp đấu giá quyền sử dụng đất để giao đất có thu tiền sử dụng đất hoặc cho thuê đất theo quy định tại Quyết định số 216/2005/QĐ-TTg: Đơn vị thu phí được để lại 100% số tiền phí thu được để chi phục vụ công tác đấu giá; trường hợp không chi hết thì phải nộp vào ngân sách nhà nước.

9) Phí thẩm định kết quả đấu thầu

a) Tên gọi

Phí thẩm định kết quả đấu thầu.

b) Đối tượng nộp phí

Chủ đầu tư hoặc chủ dự án (bên mời thầu) có trách nhiệm nộp phí thẩm định kết quả đấu thầu cho cơ quan có thẩm quyền thẩm định kết quả đấu thầu, cụ thể:

- Theo hình thức đấu thầu: Các gói thầu thực hiện đấu thầu theo Luật Đấu thầu thuộc dự án do UBND thành phố phê duyệt đầu tư hoặc phân cấp, ủy quyền cho các quận, huyện, sở ngành quyết định đầu tư; các gói thầu do Thủ tướng Chính phủ ủy quyền cho Chủ tịch UBND thành phố phê duyệt.

- Theo hình thức chỉ định thầu: Các gói thầu thực hiện chỉ định thầu phải trình cơ quan có thẩm quyền thẩm định kết quả đấu thầu theo qui định của Luật Đấu thầu.

c) Đối tượng không phải nộp phí

Phí thẩm định kết quả đấu thầu không áp dụng đối với trường hợp là những gói thầu do thủ trưởng đơn vị trực tiếp thực hiện việc đầu tư, mua sắm phê duyệt kết quả đấu thầu, kết quả chỉ định thầu trên cơ sở báo cáo thẩm định của bộ phận giúp việc có liên quan trong đơn vị; và những gói thầu do Hội đồng quản trị Tổng công ty (do Thủ tướng Chính phủ thành lập) phê duyệt trên cơ sở báo cáo thẩm định của bộ phận giúp việc thuộc Tổng công ty.

d) Mức thu phí

Phí thẩm định kết quả đấu thầu kể cả trường hợp không lựa chọn được nhà thầu được tính như sau:

Bằng 0,01% giá gói thầu nhưng tối thiểu là 500.000 đồng và tối đa là 30.000.000 đồng (khoản 2 Điều 6 Nghị định số 58/2008/NĐ-CP ngày 05/5/2008 của Chính phủ).

e) Đơn vị thu phí

Các cơ quan, đơn vị trên địa bàn thành phố Hà Nội được cấp có thẩm quyền giao nhiệm vụ thẩm định kết quả đấu thầu theo Luật Đấu thầu có trách nhiệm thu phí thẩm định kết quả đấu thầu, cụ thể:

- Sở Kế hoạch và Đầu tư và các sở chuyên ngành đối với các dự án được thành phố uỷ quyền.

- UBND các quận, huyện, thành phố Hà Đông, thành phố Sơn Tây đối với các dự án được thành phố phân cấp, ủy quyền.

Các đơn vị thu phí nêu trên không thu phí thẩm định kết quả đấu thầu đối với dự án do đơn vị mình làm chủ đầu tư.

f) Chứng từ thu phí

Sử dụng biên lai thu phí, lệ phí do cơ quan thuế phát hành.

g) Tỷ lệ phần trăm(%) để lại cho đơn vị thu phí

Đơn vị thu phí được để lại 25% số phí thu được để chi phục vụ công tác thu, phần còn lại 75% nộp vào ngân sách nhà nước.

10. Phí qua cầu

a) Tên gọi

Phí qua cầu.

b) Đối tượng nộp phí

Các tổ chức, cá nhân được cung cấp dịch vụ qua cầu phải nộp phí qua cầu.

c) Mức thu phí

|

Nội dung |

Đơn vị tính |

Mức thu |

|

|

1. Phí qua cầu Zét, cầu Hạ Dục, Cầu Mụ, Cầu Bến Cốc (Chương Mỹ) |

|

|

|

|

- Ô tô dưới 16 chỗ |

đ/xe/lượt |

10.000 |

|

|

- Ô tô khách từ 16 chỗ ngồi trở lên, ô tô tải dưới 5 tấn |

đ/xe/lượt |

20.000 |

|

|

- Ô tô tải từ 5 tấn trở lên |

đ/xe/lượt |

20.000 |

|

|

2. Phí cầu phao |

|

||

|

- Người đi bộ |

đ/lượt |

500 |

|

|

- Người + xe đạp |

đ/lượt |

1.000 |

|

|

- Người + xe máy |

đ/lượt |

2.000 |

|

|

- Người + một gánh hàng |

đ/lượt |

1.000 |

|

|

Các cầu khác do thành phố quản lý kể cả cầu phao, nếu được phép của cấp có thẩm quyền cho thu phí thì áp dụng như trên. Riêng đối với các cầu tạm (kể cả cầu phao) để phục vụ khắc phục thiên tai thì không áp dụng thu phí. |

|

|

|

d) Cơ quan thu phí UBND xã, thị trấn thực hiện thu phí qua cầu

e) Chứng từ thu phí

Sử dụng Biên lai thu phí, lệ phí do cơ quan thuế phát hành

f) Tỷ lệ phần trăm(%) để lại cho đơn vị thu phí

UBND xã, phường, thị trấn (gọi tắt là xã) trực tiếp quản lý thu: được trích lại 10% trên tổng số tiền phí thu được để phục vụ công tác thu, số còn lại 90% nộp ngân sách nhà nước.

11. Phí qua đò

a) Tên gọi

Phí qua đò.

b) Đối tượng nộp phí

Các tổ chức, cá nhân được cung cấp dịch vụ chở đò phải nộp phí qua đò.

c) Mức thu phí

|

Nội dung |

Đơn vị tính |

Mức thu |

|

|

+ Đò ngang qua sông Hồng |

|

|

|

|

- Người |

đ/người |

2.000 |

|

|

- Người + xe đạp |

đ/lượt |

2.500 |

|

|

- Người + xe máy |

đ/lượt |

4.000 |

|

|

- Người + hàng hoá từ 50 kg |

đ/lượt |

3.000 |

|

|

+ Đò ngang qua sông khác |

|

|

|

|

- Người |

đ/người |

1.000 |

|

|

- Người + xe đạp |

đ/lượt |

2.000 |

|

|

- Người + xe máy |

đ/lượt |

3.000 |

|

|

- Người + hàng hoá từ 50 kg |

đ/lượt |

3.000 |

|

|

+ Đối với đò dọc |

|

|

|

|

* Hành khách: |

đ/người |

|

|

|

Khách đò Chùa Hương |

|

|

|

|

- Tuyến đi Hương Tích |

đ/người/2lượt vào, ra |

25.000 |

|

|

- Tuyến Long Vân, Tuyết Sơn |

đ/người/2lượt vào, ra |

15.000 |

|

|

* Hàng Hoá từ 50 kg |

đ/km/50kg |

3.000 |

|

|

+ Hàng hoá cồng kềnh tải trọng quá 50 kg (tối đa không quá 2 lần mức thu trên) |

|||

Mức thu phí trên đã bao gồm thuế giá trị gia tăng trong trường hợp là phí ngoài ngân sách.

d) Đơn vị thu phí

Các tổ chức, cá nhân vận chuyển người, hàng hoá bằng đò trên sông được thực hiện thu phí qua đò.

e) Chứng từ thu phí

Các tổ chức, cá nhân thu phí qua đò sử dụng hoá đơn giá trị gia tăng hoặc vé in sẵn mệnh giá do cơ quan thuế phát hành.

f) Tỷ lệ phần trăm (%) để lại cho đơn vị thu phí

- Để lại toàn bộ số phí thu được và phải kê khai nộp thuế theo quy định của các luật thuế.

- Riêng Phí đò dọc tại chùa Hương: Cơ quan thực hiện thu phí được trích 3% trên tổng số tiền thu phí thu được để chi trả cho công tác tổ chức, quản lý thu. Số còn lại 97% được chi trả chủ đò để nộp thuế theo luật định và chi phí đã bỏ ra.

12. Phí qua phà

a) Tên gọi

Phí qua phà.

b) Đối tượng nộp phí

Các tổ chức, cá nhân được cung cấp dịch vụ qua phà phải nộp phí qua phà.

c) Mức thu phí

- Các bến phà khác:

|

Nội dung |

Đơn vị tính |

Mức thu |

|

|

- Người |

đ/người |

1.000 |

|

|

- Người + gánh hàng |

đ/lượt |

2.000 |

|

|

- Người + xe đạp |

đ/lượt |

2.000 |

|

|

- Người + xe máy |

đ/lượt |

4.000 |

|

|

- Ô tô con |

đ/xe |

10.000 |

|

|

- Ô tô khách, ôtô tải |

đ/xe |

20.000 |

|

|

- Phương tiện cơ giới khác |

đ/xe |

5.000 |

|

|

Mùa nước từ báo động số 1 thu tăng thêm 30% |

|

Được tăng 30% |

|

- Riêng bến phà tại xã Đường Lâm - thành phố Sơn Tây:

|

STT |

Đối tượng thu |

Đơn vị tính |

Mức thu |

|

1 |

Khách đi bộ |

đồng/lượt |

1.000 |

|

2 |

Khách đi bộ mua vé tháng |

đồng/tháng |

20.000 |

|

3 |

Khách đi xe đạp |

đồng/lượt |

2.000 |

|

4 |

Khách đi xe đạp mua vé tháng |

đồng/tháng |

40.000 |

|

5 |

Xe môtô hai bánh, xe gắn máy hai bánh và các loại xe tương tự |

đồng/lượt |

3.000 |

|

6 |

Xe môtô hai bánh, xe gắn máy hai bánh và các loại xe tương tự mua vé tháng |

đồng/tháng |

60.000 |

|

7 |

Xe môtô ba bánh, xe lôi, xe ba gác và các loại xe tương tự |

đồng/lượt |

4.000 |

|

8 |

Xe ô tô chở người dưới 7 ghế ngồi |

đồng/lượt |

15.000 |

|

9 |

Xe ô tô chở người từ 8 ghế đến dưới 16 ghế ngồi |

đồng/lượt |

25.000 |

|

10 |

Xe ô tô chở người từ 16 ghế đến dưới 25 ghế ngồi |

đồng/lượt |

35.000 |

|

11 |

Xe ô tô chở người từ 25 ghế đến dưới 46 ghế ngồi |

đồng/lượt |

45.000 |

|

12 |

Xe ô tô chở người từ 46 ghế ngồi trở lên |

đồng/lượt |

55.000 |

|

13 |

Xe chở hàng trọng tải từ 3 tấn trở xuống |

đồng/lượt |

30.000 |

|

14 |

Xe chở hàng trọng tải từ 3 tấn đến dưới 7 tấn |

đồng/lượt |

40.000 |

|

15 |

Xe chở hàng trọng tải từ 7 tấn đến dưới 10 tấn |

đồng/lượt |

55.000 |

|

16 |

Xe chở hàng trọng tải từ 10 tấn đến dưới 15 tấn |

đồng/lượt |

70.000 |

|

17 |

Xe chở hàng trọng tải từ 15 tấn đến dưới 18 tấn và xe chở hàng bằng container 20 feets |

đồng/lượt |

90.000 |

|

18 |

Xe chở hàng trọng tải từ 18 tấn trở lên và xe chở hàng bằng container 40 feets |

đồng/lượt |

120.000 |

(Mức thu trên đã bao gồm thuế giá trị gia tăng).

d) Đơn vị thu phí

UBND xã và các tổ chức, cá nhân có cung ứng dịch vụ qua phà được thực hiện thu phí qua phà.

e) Chứng từ thu phí

Sử dụng biên lai thu phí, lệ phí hoặc hoá đơn giá trị gia tăng, vé in sẵn mệnh do cơ quan thuế phát hành.

f) Tỷ lệ phần trăm(%) để lại cho đơn vị thu phí

- Trường hợp UBND xã, phường, thị trấn (gọi tắt là xã) trực tiếp quản lý thu: được trích lại 10% trên tổng số tiền phí thu được để phục vụ công tác thu, số còn lại 90% nộp ngân sách nhà nước.

- Trường hợp tổ chức, cá nhân cung ứng dịch vụ thì phí thu được là doanh thu của đơn vị và đơn vị phải kê khai, nộp thuế theo quy định.

13. Phí sử dụng hè, lề đường, bến, bãi, mặt nước

a) Tên gọi

Phí sử dụng hè, lề đường, bến, bãi, mặt nước.

b) Đối tượng nộp phí

Các tổ chức, cá nhân khi được cơ quan có thẩm quyền cho phép sử dụng tạm thời hè, lề đường, bến, bãi, mặt nước để làm điểm tạm dừng đỗ; trông giữ xe đạp, xe máy, ô tô; trung chuyển vật liệu xây dựng; làm bến đò; cắm biển quảng cáo trên hè, giải phân cách.

c) Mức thu phí

|

Nội dung thu phí |

Mức thu |

|

1. Sử dụng hè, lề đường, bến, bãi để trông giữ xe đạp, xe máy, xe ô tô; bán hàng ăn uống; kinh doanh chợ đêm: - Các tuyến phố chính thuộc 4 quận nội thành: Hai Bà Trưng, Hoàn Kiếm, Ba Đình, Đống Đa, các tuyến phố văn hoá ẩm thực, chợ đêm. - Các tuyến phố chính thuộc các quận Thanh Xuân, Cầu Giấy, Tây Hồ, Long Biên, Hoàng Mai và thành phố Hà Đông. - Các tuyến phố còn lại thuộc các địa bàn trên và các phố thuộc thành phố Sơn Tây - Các Huyện ngoại thành |

45.000 đồng /m2/tháng

40.000 đồng /m2/tháng

25.000 đồng/m2/tháng

20.000 đồng /m2/tháng |

|

2. Sử dụng hè, lề đường (đất công) để tạm dừng, đỗ xe ô tô ở những nơi được phép đỗ xe theo quy hoạch sử dụng đất, giao thông đường bộ đô thị |

10.000 đồng /m2/tháng |

|

3. Sử dụng hè, lề đường để trung chuyển vật liệu xây dựng |

50.000 đồng /m2/tháng |

|

4. Công ty khai thác điểm đỗ xe và một số tổ chức được UBND thành phố cho phép sử dụng tạm thời hè, lề đường, bến bãi để tạm dừng, đỗ và trông giữ xe đạp, xe máy, ôtô (trường hợp xác định được doanh thu). |

Nộp mức phí bằng 2% trên doanh thu phục vụ tạm dừng, đỗ xe và trông giữ xe |

|

5. Sử dụng bến, bãi làm bến đò |

Tối đa 100 triệu đồng/1 năm /1 đầu bến |

|

6. Sử dụng mặt nước hồ do nhà nước quản lý để kinh doanh - Thuộc các quận và thành phố Hà Đông - Thuộc các huyện và thành phố Sơn Tây |

40.000 đồng /m2/tháng 25.000 đồng /m2/tháng |

|

7. Cắm biển quảng cáo trên hè, giải phân cách |

50.000 đồng /biển/tháng |

Riêng mức thu quy định tại điểm 5 (sử dụng bến, bãi làm bến đò): UBND thành phố giao UBND các quận, huyện, thành phố nơi có bến đò khảo sát, xây dựng mức thu trình UBND thành phố quyết định mức cụ thể cho từng bến trên cơ sở mức thu khống chế tối đa đã trình HĐND thành phố.

d) Đơn vị thu phí (thực hiện theo phân cấp quản lý)

* Sở Giao thông vận tải: Thu các trường hợp sử dụng tạm thời hè, lề đường để tạm dừng, đỗ ô tô, trông giữ xe đạp, xe máy; cắm biển quảng cáo trên hè, giải phân cách, kinh doanh chợ đêm (theo phân cấp).

* UBND các quận, huyện, thành phố Hà Đông, Sơn Tây, các phường, thị trấn: Thu phí sử dụng hè phố để trông giữ xe đạp, xe máy; kinh doanh bán hàng ăn uống; trung chuyển vật liệu xây dựng, phí sử dụng mặt nước thuộc quyền quản lý (theo phân cấp).

* UBND xã: Thu phí sử dụng các bến đò thuộc quyền quản lý (theo phân cấp).

Đơn vị thu phí có trách nhiệm niêm yết hoặc thông báo công khai tại địa điểm thu phí về tên phí, mức thu phí, phương thức thu và cơ quan quy định thu. Khi thu tiền phí phải cấp chứng từ thu phí cho đối tượng nộp phí theo quy định.

e) Chứng từ thu phí

Sử dụng biên lai thu phí, lệ phí hoặc vé in sẵn do cơ quan thuế phát hành.

f) Tỷ lệ phần trăm(%) để lại cho đơn vị thu phí

* Sở Giao thông vận tải (theo phân cấp): Nộp ngân sách thành phố 90% tổng số phí thu được vào ngân sách thành phố, phần còn lại 10% để lại cho đơn vị phục vụ công tác thu phí.

* UBND các quận, huyện, thành phố Hà Đông, Sơn Tây, các phường, thị trấn, các xã (theo phân cấp) nộp ngân sách 90% và được để lại 10% trên tổng số phí thu được.

Tại các bến, bãi và điểm đỗ xe công cộng của Công ty Khai thác điểm đỗ xe Hà Nội và một số tổ chức được UBND thành phố cho phép sử dụng tạm thời hè, lề đường, bến, bãi để tạm dừng, đỗ và trông giữ xe đạp, xe máy, ôtô: Nộp trực tiếp 100% vào ngân sách thành phố phí sử dụng hè, lề đường, bến, bãi với mức thu phí bằng 2% doanh thu phục vụ tạm dừng, đỗ xe, trông giữ xe.

14. Phí khai thác và sử dụng tài liệu đất đai

a) Tên gọi

Phí khai thác và sử dụng tài liệu đất đai.

b) Đối tượng nộp phí

Các tổ chức, cá nhân có nhu cầu khai thác và sử dụng tài liệu về đất đai của các cơ quan nhà nước có thẩm quyền quản lý hồ sơ, tài liệu đất đai phải nộp phí khai thác sử dụng tài liệu đất đai.

Đối tượng không phải nộp phí: các cơ quan nội chính.

c) Mức thu phí

|

Nội dung |

Đơn vị tính |

Mức thu |

|

Sử dụng, khai thác hồ sơ, tài liệu đất đai - Tổ chức - Hộ gia đình |

đ/hồ sơ/lần đ/hồ sơ/lần |

200.000 100.000 |

|

Cấp bản đồ địa chính (không kể chi phí in ấn, sao chụp hồ sơ) |

đ/tờ |

30.000 |

|

Cấp toạ độ, độ cao (không kể chi phí in ấn, sao chụp hồ sơ) |

đ/hồ sơ/lần |

30.000 |

d) Đơn vị thu phí

Sở Tài nguyên và Môi trường; UBND các quận, huyện, thành phố Hà Đông và Sơn Tây được tổ chức thu phí khai thác và sử dụng tài liệu đất đai do Nhà nước quản lý.

e) Chứng từ thu phí

Đơn vị sử dụng biên lai thu phí do cơ quan thuế phát hành.

f) Tỷ lệ phần trăm(%) để lại cho đơn vị thu phí

Để lại cho đơn vị thu phí 20% trên tổng số phí thu được để phục vụ công tác thu phí; phần còn lại 80% nộp vào ngân sách nhà nước.

15. Phí thư viện

a) Tên gọi

Phí thư viện.

b) Đối tượng nộp phí

Các cá nhân làm thẻ đọc, thẻ mượn tài liệu của thư viện trực thuộc thành phố và các quận, huyện.

c) Mức thu phí

Đơn vị tính: đồng

|

TT |

Nội dung |

ĐVT |

Thư viện thành phố |

Các thư viện quận, huyện |

|

1 |

Phí thẻ đọc, thẻ mượn tài liệu |

|

|

|

|

|

- Người lớn |

đ/thẻ/năm |

20.000 |

10.000 |

|

|

|

đ/thẻ/quý |

8.000 |

4.000 |

|

|

- Trẻ em từ 15 tuổi trở xuống |

đ/thẻ/năm |

10.000 |

5.000 |

|

|

|

đ/thẻ/quý |

4.000 |

3.000 |

|

2 |

Phí sử dụng phòng đọc đa phương tiện |

|

|

|

|

|

- Người lớn |

đ/thẻ/năm |

40.000 |

20.000 |

|

|

|

đ/thẻ/quý |

15.000 |

8.000 |

|

|

- Trẻ em từ 15 tuổi trở xuống |

đ/thẻ/năm |

20.000 |

10.000 |

|

|

|

đ/thẻ/quý |

8.000 |

4.000 |

d) Đơn vị thu phí

Thư viện thuộc thành phố và các thư viện quận, huyện, 2 thành phố Hà Đông và Sơn Tây.

e) Chứng từ thu phí

Đơn vị sử dụng biên lai thu phí do cơ quan thuế phát hành.

f) Tỷ lệ phần trăm (%) để lại cho đơn vị thu phí

Để lại cho đơn vị thu phí 90% trên tổng số phí thu được để phục vụ công tác thu phí; phần còn lại 10% nộp vào ngân sách nhà nước.

16. Phí thẩm định cấp phép sử dụng vật liệu nổ công nghiệp

a) Tên gọi

Phí thẩm định cấp phép sử dụng vật liệu nổ công nghiệp.

b) Đối tượng nộp phí

Các doanh nghiệp thuộc thẩm quyền quản lý của thành phố Hà Nội, các tổ chức kinh tế tập thể, các tổ chức kinh tế tư nhân khi nộp hồ sơ thẩm định để cấp phép sử dụng vật liệu nổ công nghiệp (viết tắt là “VLNCN”) phải nộp phí thẩm định cấp giấy phép sử dụng VLNCN.

c) Mức thu phí

Mức thu: 3.000.000 đồng/1lần thẩm định cấp phép sử dụng VLNCN.

d) Đơn vị thu phí

Sở Công Thương Hà Nội.

e) Chứng từ thu phí

Sử dụng biên lai thu phí, lệ phí do cơ quan thuế phát hành.

g) Tỷ lệ phần trăm(%) để lại cho đơn vị thu phí

Để lại cho đơn vị thu phí 75% số phí thu được để trang trải chi phí cho việc thẩm định và phục vụ công tác thu phí, phần còn lại 25% nộp ngân sách nhà nước theo quy định.

17. Phí trông giữ xe đạp, xe máy, ô tô

a) Tên gọi

Phí trông giữ xe đạp, xe máy, ô tô.

b) Đối tượng nộp phí

Các tổ chức, cá nhân được cung ứng dịch vụ trông giữ xe đạp, xe máy, ô tô.

c) Mức thu phí

* Phí trông giữ xe đạp, xe máy

(1 lượt xe: Là một lần xe vào và ra trên điểm trông giữ; thời gian ban ngày: Từ 6 giờ đến 18 giờ, thời gian ban đêm: Từ 18 giờ đến 6 giờ ngày hôm sau).

|

Nội dung thu phí |

Đơn vị tính |

Mức thu |

|

- Phí trông giữ xe đạp ban ngày |

đồng/xe/lượt |

1.000 |

|

- Phí trông giữ xe máy ban ngày |

đồng/xe/lượt |

2.000 |

|

- Phí trông giữ xe đạp ban đêm |

đồng/xe/lượt |

2.000 |

|

- Phí trông giữ xe máy ban đêm |

đồng/xe/lượt |

3.000 |

|

- Phí trông giữ xe đạp theo tháng |

đồng/xe/tháng |

25.000 |

|

- Phí trông giữ xe máy theo tháng |

đồng/xe/tháng |

45.000 |

Riêng đối với các huyện ngoại thành (trừ trường hợp trông giữ xe tại các khu văn hoá, thể dục thể thao, vui chơi giải trí và trung tâm triển lãm áp dụng theo các mức thu trên), chợ, trường học, bệnh viện áp dụng theo mức thu sau:

|

Nội dung thu phí |

Đơn vị tính |

Mức thu |

|

- Phí trông giữ xe đạp ban ngày |

đồng/xe/lượt |

500 |

|

- Phí trông giữ xe máy ban ngày |

đồng/xe/lượt |

1.000 |

|

- Phí trông giữ xe đạp ban đêm |

đồng/xe/lượt |

1.000 |

|

- Phí trông giữ xe máy ban đêm |

đồng/xe/lượt |

2.000 |

|

- Phí trông giữ xe đạp theo tháng |

đồng/xe/tháng |

25.000 |

|

- Phí trông giữ xe máy theo tháng |

đồng/xe/tháng |

45.000 |

* Phí trông giữ xe ô tô

a) Phí trông giữ xe ô tô theo từng lượt:

+ Xe có 9 ghế ngồi trở xuống và xe tải từ 1,5 tấn trở xuống: 10.000 đ/xe/lượt.

+ Xe có 10 ghế ngồi trở lên và xe tải trên 1,5 tấn trở lên: 20.000 đ/xe/lượt.

- Đối với các quận: 1 lượt tối đa không quá 120 phút, quá thời gian 120 phút thì thu thêm các lượt tiếp theo, trường hợp gửi xe qua đêm tính bằng 3 lượt.

- Đối với các huyện, 2 thành phố Hà Đông và Sơn Tây không quy định thời gian cho 1 lượt.

Riêng các trung tâm văn hoá, thể dục thể thao, khu vui chơi giải trí, khu danh lam thắng cảnh thuộc các địa bàn này thì mức thu ban ngày không quá 2 lượt (1 lượt tối đa không quá 240 phút); trường hợp gửi xe qua đêm tính bằng 2 lượt.

b) Phí phục vụ tạm dừng, đỗ xe ô tô tháng tại các điểm đỗ xe công cộng

+ Xe có 9 ghế ngồi trở xuống: 60.000 đ/xe/tháng

+ Xe có 10 ghế ngồi trở lên: 80.000đ/xe/tháng

+ Xe Taxi: 80.000đ/xe/tháng

c) Phí trông giữ ô tô hợp đồng theo thángp

Mức thu đối với loại xe tính theo ghế ngồi (xe con, xe du lịch, xe khách):

j Tại 4 Quận nội thành: Hoàn Kiếm, Ba Đình, Hai Bà Trưng, Đống Đa:

- Đối với xe gửi tại nơi không có mái che (Biểu 1):

Đơn vị tính: đồng

|

Phương thức nhận trông giữ ô tô |

Thời gian trông giữ |

Mức thu |

|||

|

Đến 9 ghế ngồi |

Từ 10 ghế đến 16 ghế ngồi |

Từ 17 ghế đến 29 ghế ngồi |

Từ 30 ghế ngồi trở lên |

||

|

Trông giữ ban ngày |

1 tháng |

300.000 |

400.000 |

500.000 |

600.000 |

|

Trông giữ ban đêm |

nt |

400.000 |

500.000 |

600.000 |

700.000 |

|

Trông giữ ngày, đêm |

nt |

500.000 |

600.000 |

700.000 |

800.000 |

+ Riêng xe có dung tích máy từ 1.750 cm3 trở lên và có thời gian sử dụng trong vòng 3 năm kể từ năm sản xuất xe đến thời điểm ký hợp đồng trông giữ xe, áp dụng mức thu bằng (=) mức thu quy định tại Biểu 1 nhân (x) với hệ số: K1=1,2.

- Đối với xe gửi tại nơi có mái che:

+ Xe có dung tích máy từ 1.750 cm3 trở lên và có thời gian sử dụng trong vòng 3 năm kể từ năm sản xuất xe đến thời điểm ký hợp đồng trông giữ xe áp dụng mức thu bằng (=) mức thu quy định tại Biểu 1 nhân (x) với hệ số: K2 = 1,8.

+ Các loại xe còn lại áp dụng mức thu bằng (=) mức thu quy định tại Biểu 1 nhân (x) với hệ số: K3 = 1,5.

k Tại các quận khác và 2 thành phố Hà Đông, Sơn Tây

Mức thu phí: Bằng (=) mức thu quy định tương ứng với các trường hợp trên của 4 quận nội thành (Hoàn Kiếm, Ba Đình, Hai Bà Trưng, Đống Đa) nhân (x) với hệ số: K4 = 0,8.

l Tại các huyện ngoại thành

Mức thu phí: Bằng (=) mức thu quy định tương ứng với các trường hợp trên của 4 quận nội thành (Hoàn Kiếm, Ba Đình, Hai Bà Trưng, Đống Đa) nhân (x) với hệ số: K5 = 0,7.

Mức thu đối với xe tính theo tải trọng (xe tải):

j Tại tất cả các quận trong thành phố Hà Nội, 2 thành phố Hà Đông và Sơn Tây (Biểu 2):

Đơn vị tính: Đồng

|

Phương thức nhận trông giữ ô tô |

Thời gian trông giữ |

Mức thu |

|||

|

Đến 1,5 tấn |

Từ 1,6 tấn đến 3,5 tấn |

Từ 3,6 tấn đến 7 tấn |

Trên 7 tấn |

||

|

Trông giữ ban ngày |

1 tháng |

250.000 |

300.000 |

400.000 |

600.000 |

|

Trông giữ ban đêm |

nt |

300.000 |

350.000 |

450.000 |

700.000 |

|

Trông giữ ngày, đêm |

nt |

350.000 |

400.000 |

550.000 |

800.000 |

k Tại các huyện ngoại thành:

Mức thu phí bằng (=) mức thu quy định tại các quận trong thành phố như nêu ở Biểu 2 nhân (x) với hệ số: K = 0,8.

(Tất cả mức thu trên đều đã bao gồm thuế giá trị gia tăng).

d) Đơn vị thu phí

- Các tổ chức, cá nhân được cơ quan có thẩm quyền cấp giấy phép trông giữ xe đạp, xe máy, ô tô trên địa bàn thành phố Hà Nội.

- Riêng đối với các cơ quan Bộ, cơ quan ngang Bộ; cơ quan thuộc Chính phủ; UBND các cấp, các sở ngành trên địa bàn thành phố Hà Nội có trách nhiệm bố trí khu vực để phương tiện giao thông của cán bộ, công chức, viên chức và của người đến giao dịch, làm việc; không được thu phí gửi phương tiện giao thông của người đến giao dịch, làm việc (theo quy định tại Quyết định số 129/2007/QĐ-TTg ngày 02/8/2007 của Thủ tướng Chính phủ về việc ban hành Quy chế văn hoá công sở tại các cơ quan hành chính nhà nước).

Trách nhiệm của đơn vị thu phí: Niêm yết hoặc thông báo công khai tại địa điểm thu phí về tên phí, mức thu phí, phương thức thu và cơ quan quy định thu. Khi thu tiền phí phải cấp chứng từ thu phí cho đối tượng nộp phí trông giữ xe đạp, xe máy, ô tô theo quy định.

e) Chứng từ thu phí

Sử dụng biên lai thu phí, lệ phí; hoá đơn giá trị gia tăng hoặc vé in sẵn do cơ quan thuế phát hành.

f) Quản lý sử dụng nguồn thu phí

Thực hiện theo quy định tại Thông tư số 63/2002/TT-BTC ngày 24/7/2002 (điểm D mục III), Công văn số 5963/BTC-NSNN ngày 08/5/2007 và Công văn số 12602/BTC- NSNN ngày 12/10/2006 của Bộ Tài chính, cụ thể như sau:

- Đối với các đơn vị được tổ chức theo loại hình doanh nghiệp, các hộ kinh doanh: Số phí trông giữ ô tô, xe máy, xe đạp do các doanh nghiệp, hộ kinh doanh thu theo nhiệm vụ được cấp có thẩm quyền giao được tính là doanh thu của doanh nghiệp, hộ kinh doanh. Các doanh nghiệp, hộ kinh doanh có trách nhiệm quản lý, sử dụng số phí trông giữ ô tô, xe máy, xe đạp theo chế độ quy định về phí, lệ phí và thực hiện nghĩa vụ về thuế với nhà nước theo các quy định hiện hành.

- Đối với các đơn vị sự nghiệp thực hiện cơ chế tự chủ tài chính: Số phí trông giữ xe ô tô, xe máy, xe đạp thu theo nhiệm vụ được cấp có thẩm quyền giao, sau khi được sử dụng để thực hiện các nhiệm vụ chi theo quy định của nhà nước; phần còn lại phải nộp ngân sách nhà nước và được hạch toán vào Mục lục ngân sách nhà nước theo loại, khoản, mục, tiểu mục tương ứng theo quy định.

- Đối với các địa phương không tổ chức bộ máy quản lý riêng: Số phí trông giữ xe ô tô, xe máy, xe đạp thu được sau khi trừ phần chi phí tổ chức thu, phần còn lại nộp ngân sách nhà nước và được hạch toán vào Mục lục ngân sách nhà nước theo loại, khoản, mục, tiểu mục tương ứng theo quy định.

18. Phí trông giữ phương tiện tham gia giao thông bị tạm giữ do vi phạm pháp luật về trật tự an toàn giao thông đường bộ

a) Tên gọi

Phí trông giữ phương tiện tham gia giao thông bị tạm giữ do vi phạm pháp luật về trật tự an toàn giao thông (TTATGT) đường bộ.

b) Đối tượng nộp phí

Đối tượng nộp phí là người bị tạm giữ phương tiện do vi phạm pháp luật về TTATGT theo quy định. Riêng đối với các trường hợp sau:

- Phương tiện bị tạm giữ nhưng xác định người sử dụng phương tiện giao thông không có lỗi trong việc chấp hành pháp luật về TTATGT thì không phải nộp phí trông giữ phương tiện. Nếu người sử dụng phương tiện đã nộp phí thì đơn vị thu phải hoàn trả lại tiền phí đã thu. Trường hợp đơn vị thu là đơn vị chuyên doanh trông giữ phương tiện thì đơn vị ra quyết định tạm giữ phải chi trả cho đơn vị chuyên doanh trông giữ phương tiện khoản phí này từ khoản tiền xử phạt vi phạm hành chính về giao thông đường bộ mà đơn vị được sử dụng.

- Phương tiện bị tạm giữ có quyết định tịch thu thì phí trông giữ được sử dụng từ tiền bán đấu giá phương tiện vi phạm.

- Trường hợp phương tiện bị tạm giữ được chuyển sang cơ quan điều tra thì không phải nộp phí trông giữ.

c) Mức thu phí

|

Nội dung |

Đơn vị tính |

Mức thu |

|

- Xe máy, xe lam |

đ/xe/ngày đêm |

5.000 |

|

- Xe đạp, xe xích lô |

đ/xe/ngày đêm |

3.000 |

|

- Xe công nông, xe tải đến 1,5 tấn |

đ/xe/ngày đêm |

11.000 |

|

- Xe tải từ 1,6 tấn đến 3,5 tấn |

đ/xe/ngày đêm |

13.000 |

|

- Xe tải từ 3,6 đến 7 tấn |

đ/xe/ngày đêm |

18.000 |

|

- Xe tải trên 7 tấn |

đ/xe/ngày đêm |

26.000 |

|

- Xe đến 9 chỗ ngồi |

đ/xe/ngày đêm |

30.000 |

|

- Xe có 10 đến 16 ghế ngồi |

đ/xe/ngày đêm |

36.000 |

|

- Xe từ 17 đến 29 chỗ ngồi |

đ/xe/ngày đêm |

42.000 |

|

- Xe từ 30 ghế ngồi trở lên |

đ/xe/ngày đêm |

48.000 |

(Tất cả các mức thu trên đã bao gồm thuế giá trị gia tăng).

d) Cơ quan thu phí

- Đơn vị ra quyết định tạm giữ phương tiện (Công an, Thanh tra giao thông,...) có kho bãi và đủ điều kiện quản lý trông giữ.

- Các doanh nghiệp, tổ chức có chức năng, đủ điều kiện và được các cơ quan có thẩm quyền cấp phép trông giữ phương tiện.

e) Chứng từ thu phí

Sử dụng hoá đơn giá trị gia tăng, vé in sẵn hoặc biên lai thu phí, lệ phí do cơ quan thuế phát hành.

f) Quản lý, sử dụng tiền phí thu được

- Đối với doanh nghiệp, tổ chức chuyên doanh trông giữ phương tiện bị tạm giữ là phí không thuộc ngân sách, tiền phí thu được là doanh thu, doanh nghiệp có trách nhiệm kê khai nộp thuế theo quy định của pháp luật thuế.

- Đối với đơn vị ra quyết định tạm giữ phương tiện có tổ chức trông giữ (Công an, Thanh tra giao thông): Số phí thu được sau khi sử dụng để thực hiện các nhiệm vụ chi theo quy định của nhà nước, phần còn lại phải nộp ngân sách nhà nước và được hạch toán vào mục ngân sách nhà nước theo loại, khoản, mục, tiêu mục tương ứng theo quy định.

19. Phí dự thi, dự tuyển

a) Tên gọi

Phí dự thi, dự tuyển.

b) Phạm vi áp dụng

Các cơ sở giáo dục - đào tạo và dạy nghề gồm công lập và ngoài công lập thuộc hệ thống giáo dục quốc dân do thành phố Hà Nội quản lý.

c) Đối tượng nộp phí

Thí sinh đăng ký dự thi và dự thi vào các cơ sở giáo dục bậc cao đẳng, trung cấp chuyên nghiệp (TCCN) và dạy nghề công lập và ngoài công lập thuộc hệ thống giáo dục quốc dân do thành phố Hà Nội quản lý (nếu có quy định phải tổ chức thi tuyển theo luật định) thì phải nộp phí dự thi, dự tuyển.

d) Mức thu phí

|

STT |

Nội dung |

Đơn vị |

Mức thu đề nghị |

|

1 |

Thí sinh thuộc diện xét tuyển hoặc tuyển thẳng vào các trường cao đẳng |

đ/thí sinh/hồ sơ |

15.000 |

|

2 |

Riêng thí sinh thuộc diện xét tuyển và tuyển thẳng vào các trường TCCN không tổ chức thi |

đ/thí sinh/hồ sơ |

30.000 |

|

3 |

Thí sinh đăng ký dự thi, sơ tuyển và dự thi vào các trường cao đẳng, TCCN và dạy nghể (đối với các trường có tổ chức thi) |

|

|

|

3.1 |

Đăng ký dự thi |

đ/thí sinh/hồ sơ |

40.000 |

|

3.2 |

Sơ tuyển (đối với trường có tổ chức sơ tuyển trước khi thi chính thức) (bao gồm tất cả các môn) |

đ/thí sinh/lần dự thi |

40.000 |

|

3.3 |

Dự thi (bao gồm tất cả các môn) |

|

|

|

|

Dự thi văn hoá |

đ/thí sinh/lần dự thi |

20.000 |

|

|

Dự thi năng khiếu |

đ/thí sinh/lần dự thi |

80.000 |

e) Đơn vị thu phí

Các trường cao đẳng, TCCN và dạy nghề (các cơ sở giáo dục - đào tạo) trực tiếp thu.

g) Chứng từ thu phí

- Đối với phí dự thi, dự tuyển do các đơn vị công lập thu là phí thuộc ngân sách nhà nước: Khi thu tiền phí dự thi, dự tuyển đơn vị trực tiếp thu phải sử dụng biên lai thu phí, lệ phí do cơ quan thuế ban hành.

- Đối với phí dự thi, dự tuyển do các đơn vị ngoài công lập thu là phí không thuộc ngân sách nhà nước: Khi thu tiền phí dự thi, dự tuyển đơn vị thu phí phải sử dụng hoá đơn GTGT và kê khai thuế theo quy định của luật thuế.

h) Quản lý sử dụng tiền phí thu được

Trích nộp 4.000 đồng/hồ sơ/thí sinh đối với phí dự thi, dự tuyển vào các trường cao đẳng, TCCN và dạy nghề về Bộ Giáo dục và Đào tạo để bổ sung kinh phí cho việc triển khai công tác tuyển sinh và công tác khác liên quan đến công tác tuyển sinh của Bộ; số tiền còn lại để chi cho công tác tuyển sinh tại cơ sở giáo dục - đào tạo quy định tại Thông tư liên tịch số 69/2005/TTLT-BTC-BGD&ĐT ngày 29/08/2005; Thông tư liên tịch số 28/2003/TTLT-BTC-BGD&ĐT ngày 04/4/2003 của liên Bộ Tài chính – Bộ Giáo dục và Đào tạo.

20. Phí thẩm định báo cáo đánh giá tác động môi trường

a) Tên gọi

Phí thẩm định báo cáo đánh giá tác động môi trường.

b) Đối tượng nộp phí

Tổ chức, cá nhân là chủ dự án đầu tư khi thẩm định báo cáo đánh giá tác động môi trường thuộc thẩm quyền quyết định phê duyệt của UBND thành phố phải nộp phí thẩm định báo cáo đánh giá tác động môi trường.

c) Mức thu phí

Mức thu phí thẩm định báo cáo đánh giá tác động môi trường là 5.000.000 đồng/ báo cáo/ lần thẩm định (đã bao gồm thuế giá trị gia tăng).

Trường hợp thẩm định báo cáo đánh giá tác động môi trường bổ sung, mức thu bằng 50% mức thu nêu trên.

d) Đơn vị thu phí

- Sở Tài nguyên và Môi trường Hà Nội.

- Tổ chức dịch vụ thẩm định báo cáo đánh giá tác động môi trường được UBND thành phố tuyển chọn hoặc chỉ định.

đ) Chứng từ thu phí

- Sở Tài nguyên và Môi trường Hà Nội: Sử dụng biên lai thu phí do cơ quan thuế ban hành.

- Tổ chức dịch vụ: Sử dụng hóa đơn giá trị gia tăng do cơ quan thuế ban hành.

e) Quản lý sử dụng tiền phí thu được

- Sở Tài nguyên và Môi trường Hà Nội: Được để lại 90% số phí thẩm định báo cáo đánh giá tác động môi trường thu được để bù đắp chi phí trong quá trình thẩm định, số còn lại 10% nộp vào ngân sách nhà nước.

- Đối với tổ chức dịch vụ thẩm định báo cáo đánh giá tác động môi trường: Toàn bộ số phí thẩm định báo cáo đánh giá tác động môi trường thu được là doanh thu của đơn vị và đơn vị có trách nhiệm kê khai và nộp thuế giá trị gia tăng, thuế thu nhập doanh nghiệp theo quy định của luật thuế.

21. Phí vệ sinh

a) Tên gọi

Phí vệ sinh.

b) Đối tượng nộp phí

- Các tổ chức, cá nhân được cung ứng dịch vụ vệ sinh có trụ sở và cư trú tại phường, xã, thị trấn trên địa bàn thành phố Hà Nội phải thực hiện nộp tiền phí vệ sinh hàng tháng.

- Trường hợp tổ chức, cá nhân có rác thải nguy hại (rác thải công nghiệp, y tế nguy hại) cần phải đảm bảo thực hiện quy định nghiêm ngặt từ khâu thu gom đến khâu vận chuyển và xử lý rác; giao cơ quan chuyên môn xây dựng đề án trình HĐND kỳ họp sau.

c) Mức thu phí (đã bao gồm thuế giá trị gia tăng)

* Mức thu đối với hộ gia đình

- Cá nhân cư trú ở các phường: 3.000 đồng/người/tháng

- Cá nhân cư trú ở các xã, thị trấn: 1.500 đồng/người/tháng

* Mức thu đối với các hộ sản xuất kinh doanh:

- Đối với các hộ kinh doanh buôn bán các mặt hàng ăn uống, vật liệu xây dựng (gạch, cát, đá, sỏi), rau, hoa quả, thực phẩm tươi sống:

+ Trường hợp có lượng rác thải dưới 1m3/tháng: Trên địa bàn phường, mức thu 100.000 đồng/tháng; trên địa bàn xã, thị trấn, mức thu 70.000 đồng/tháng

+ Trường hợp có lượng rác thải trên 1m3/tháng thì thu theo đơn giá 160.000 đồng/m3 hoặc 380.000 đồng/tấn.

- Các hộ kinh doanh buôn bán khác: Mức thu 40.000 đồng/tháng.

* Đối với trường học, nhà trẻ, trụ sở làm việc của các doanh nghiệp, cơ quan hành chính, sự nghiệp mức thu là 100.000 đồng/đơn vị/tháng.

* Các tổ chức và cơ sở khác: Mức thu theo đơn giá 160.000 đồng/m3 hoặc 380.000 đồng/tấn.

* Đối với các hộ sản xuất, kinh doanh đã thu phí vệ sinh theo hộ kinh doanh thì không thu phí theo hộ gia đình. Trường hợp người kinh doanh thuê địa điểm thì người kinh doanh phải nộp phí vệ sinh theo hộ kinh doanh và gia đình có địa điểm cho thuê phải nộp phí vệ sinh theo mức hộ gia đình.

d) Đơn vị thu phí

Các tổ chức cung ứng dịch vụ vệ sinh được tổ chức thu phí vệ sinh.

Đơn vị thu phí có trách nhiệm niêm yết hoặc thông báo công khai tại địa điểm thu phí về tên phí, mức thu phí, phương thức thu và cơ quan quy định thu. Khi thu tiền phí phải cấp chứng từ thu phí cho đối tượng nộp phí theo quy định.

e) Chứng từ thu phí

Sử dụng hoá đơn giá trị gia tăng hoặc vé in sẵn do cơ quan thuế phát hành.

g) Quản lý, sử dụng tiền phí thu được

Toàn bộ số thu phí vệ sinh thu được là doanh thu của tổ chức cung ứng dịch vụ vệ sinh, do vậy, đơn vị thu phí vệ sinh phải kê khai, nộp thuế theo quy định của luật thuế đối với số phí thu được theo đúng quy định.

22. Phí thẩm định đề án, báo cáo thăm dò, khai thác, sử dụng nước dưới đất; khai thác, sử dụng nước mặt; xả nước thải vào nguồn nước, công trình thuỷ lợi

a) Tên gọi

Phí thẩm định Đề án, báo cáo thăm dò, khai thác, sử dụng nước dưới đất; khai thác, sử dụng nước mặt; xả nước thải vào nguồn nước, công trình thuỷ lợi.

b) Đối tượng nộp phí

Tất cả các tổ chức, cá nhân khi nộp hồ sơ đề nghị thẩm định đề án, báo cáo thăm dò, khai thác, sử dụng nước dưới đất; khai thác, sử dụng nước mặt; xả nước thải vào nguồn nước, công trình thuỷ lợi phải nộp phí thẩm định Đề án, báo cáo thăm dò, khai thác, sử dụng nước dưới đất; khai thác, sử dụng nước mặt; xả nước thải vào nguồn nước, công trình thuỷ lợi.

c) Mức thu phí

* Mức thu phí thẩm định đề án, báo cáo thăm dò, khai thác, sử dụng nước dưới đất ứng với các quy mô khác nhau như sau:

|

STT |

Chỉ tiêu |

Mức phí (đồng/01 đề án, báo cáo) |

|

1 |

- Lưu lượng từ (1000-3000)m3/ngày đêm |

2.500.000 |

|

2 |

- Lưu lượng từ (500-1000) m3/ngày đêm |

1.300.000 |

|

3 |

- Lưu lượng từ (200-500) m3/ngày đêm |

550.000 |

|

4 |

- Lưu lượng nhỏ hơn 200m3/ngày đêm |

200.000 |

Đối với các đề án, báo cáo thăm dò, khai thác, sử dụng nước dưới đất có lưu lượng từ 3.000 m3/ngày đêm trở lên thuộc thẩm quyền thẩm định của cơ quan Trung ương.

* Mức thu phí thẩm định Đề án, báo cáo khai thác, sử dụng nước mặt cụ thể như sau:

|

STT |

Chỉ tiêu |

Mức phí (đồng/01 đề án, báo cáo) |

|

1 |

Đề án, báo cáo khai thác, sử dụng nước mặt cho sản xuất nông nghiệp với lưu lượng từ 1m3 đến dưới 2m3/giây; hoặc để phát điện với công suất từ 1000kw đến dưới 2000kw; hoặc cho các mục đích khác với lưu lượng từ 20.000 m3 đến dưới 50.000 m3/ngày đêm |

4.200.000 |

|

2 |

Đề án, báo cáo khai thác, sử dụng nước mặt cho sản xuất nông nghiệp với lưu lượng từ 0,5m3 đến dưới 1m3/giây; hoặc để phát điện với công suất từ 200kw đến dưới 1000kw; hoặc cho các mục đích khác với lưu lượng dưới 20.000m3/ngày đêm |

2.200.000 |

|

3 |

Đề án, báo cáo khai thác, sử dụng nước mặt cho sản xuất nông nghiệp với lưu lượng từ 0,1m3 đến dưới 0,5m3/giây; hoặc để phát điện với công suất từ 50kw đến dưới 200kw; hoặc cho các mục đích khác với lưu lượng từ 500m3 đến 3.000m3/ngày đêm |

900.000 |

|

4 |

Đề án, báo cáo khai thác, sử dụng nước mặt cho sản xuất nông nghiệp với lưu lượng dưới 0,1m3/giây; hoặc để phát điện với công suất dưới 50 kw; hoặc cho các mục đích khác với lưu lượng dưới 500m3/ngày đêm |

300.000 |

Đối với đề án, báo cáo khai thác, sử dụng nước mặt cho sản xuất nông nghiệp với lưu lượng từ trên 2m3/giây; hoặc để phát điện với công suất trên 2000kw; hoặc cho các mục đích khác với lưu lượng trên 50.000 m3/ngày đêm thuộc thẩm quyền thẩm định của cơ quan trung ương.

* Mức thu phí thẩm định đề án, báo cáo xả nước thải vào nguồn nước, công trình thuỷ lợi với các mức thu cụ thể sau:

|

STT |

Chỉ tiêu |

Mức phí (đồng/01 đề án, báo cáo) |

|

1 |

Đề án, báo cáo có lưu lượng nước xả từ 2.000m3 đến dưới 5.000m3/ngày đêm |

4.200.000 |

|

2 |

Đề án, báo cáo có lưu lượng nước xả từ 500m3 đến dưới 2.000m3/ngày đêm |

2.200.000 |

|

3 |

Đề án, báo cáo có lưu lượng nước từ 100m3 đến dưới 500m3/ngày đêm |

900.000 |

|

4 |

Đề án, báo cáo có lưu lượng nước dưới 100 m3/ngày đêm |

300.000 |

Đối với đề án, báo cáo có lưu lượng nước xả trên 5.000m3/ngày đêm thuộc thẩm quyền thẩm định của cơ quan Trung ương.

* Trường hợp thẩm định gia hạn, bổ sung: Áp dụng mức thu bằng 50% mức thu theo quy định nêu trên.

d) Đơn vị thu phí: Thực hiện theo phân cấp quản lý.

- Sở Tài nguyên và Môi trường Hà Nội.

- Sở Nông nghiệp và Phát triển nông thôn Hà Nội.

- UBND các quận, huyện, 2 thành phố Hà Đông và Sơn Tây.

e) Chứng từ thu phí

Sử dụng biên lai thu phí do cơ quan thuế phát hành.

g) Quản lý sử dụng tiền phí thu được

Đơn vị thu phí thẩm định đề án, báo cáo thăm dò, khai thác, sử dụng nước dưới đất; khai thác, sử dụng nước mặt; xả nước thải vào nguồn nước, công trình thuỷ lợi được để lại 90% số phí thu được để bù đắp chi phí trong quá trình thẩm định, số còn lại 10% nộp vào ngân sách nhà nước.

23. Phí thẩm định báo cáo kết quả thăm dò đánh giá trữ lượng nước dưới đất

a) Tên gọi

Phí thẩm định báo cáo kết quả thăm dò đánh giá trữ lượng nước dưới đất.

b) Đối tượng nộp phí

Tất cả các tổ chức, cá nhân khi nộp hồ sơ thẩm định báo cáo kết quả thăm dò đánh giá trữ lượng nước dưới đất trên địa bàn thành phố Hà Nội phải nộp phí thẩm định báo cáo kết quả thăm dò đánh giá trữ lượng nước dưới đất.

c) Mức thu phí

Mức thu phí thẩm định Báo cáo kết quả thăm dò đánh giá trữ lượng nước dưới đất ứng với các quy mô khác nhau như sau:

|

STT |

Chỉ tiêu |

Mức phí (đồng/01 báo cáo) |

|

1 |

Báo cáo kết quả thăm dò có lưu lượng nước từ 1.000m3 đến dưới 3.000m3/ngày đêm |

3.000.000 |

|

2 |

Báo cáo kết quả thăm dò có lưu lượng nước từ 500m3 đến dưới 1.000m3/ngày đêm |

1.700.000 |

|

3 |

Báo cáo kết quả thăm dò có lưu lượng nước từ 200m3 đến dưới 500m3/ngày đêm |

700.000 |

|

4 |

Báo cáo kết quả thi công giếng thăm dò có lưu lượng nước dưới 200m3/ngày đêm |

200.000 |

* Trường hợp thẩm định gia hạn, bổ sung: Áp dụng mức thu bằng 50% mức thu theo quy định nêu trên.

Đối với báo cáo kết quả thăm dò có lưu lượng nước trên 3.000 m3/ngày đêm thuộc thẩm quyền thẩm định của cơ quan Trung ương.

c) Đơn vị thu phí

Sở Tài nguyên và Môi trường Hà Nội và UBND các quận, huyện, thành phố Hà Đông và Sơn Tây.

d) Chứng từ thu phí

Sử dụng biên lai thu phí do cơ quan thuế phát hành.

e) Quản lý sử dụng tiền phí thu được

Đơn vị thu phí để lại 90% số phí thẩm định hồ sơ, điều kiện hành nghề khoan nước dưới đất để bù đắp chi phí trong quá trình thẩm định, phần còn lại 10% nộp ngân sách nhà nước.

24. Phí thẩm định hồ sơ, điều kiện hành nghề khoan nước dưới đất

a) Tên gọi

Phí thẩm định hồ sơ, điều kiện hành nghề khoan nước dưới đất.

b) Đối tượng nộp phí

Tất cả các tổ chức, cá nhân khi nộp hồ sơ đề nghị cấp giấy phép hành nghề khoan nước dưới đất phải nộp phí thẩm định hồ sơ, điều kiện hành nghề khoan nước dưới đất.

c) Mức thu phí

Mức thu phí thẩm định hồ sơ, điều kiện hành nghề khoan nước dưới đất đối với hồ sơ hành nghề có quy mô vừa và nhỏ thuộc thẩm quyền của UBND thành phố là 700.000 đồng.

Trường hợp thẩm định gia hạn, bổ sung áp dụng mức thu bằng 50% mức thu theo quy định trên (350.000 đồng).

d) Đơn vị thu phí: Thực hiện theo phân cấp quản lý

Sở Tài nguyên và Môi trường Hà Nội và UBND các quận, huyện, thành phố Hà Đông và Sơn Tây.

e) Chứng từ thu phí

Sử dụng biên lai thu phí do cơ quan thuế phát hành.

g) Quản lý sử dụng tiền phí thu được

Đơn vị thu phí để lại 90% số phí thẩm định hồ sơ, điều kiện hành nghề khoan nước dưới đất để bù đắp chi phí trong quá trình thẩm định, phần còn lại 10% nộp ngân sách nhà nước.

25. Phí bình tuyển, công nhận cây mẹ, cây đầu dòng, rừng giống

a) Tên gọi

Phí bình tuyển, công nhận cây mẹ, cây đầu dòng, rừng giống.

b) Đối tượng nộp phí

- Các tổ chức, cá nhân có nhu cầu được công nhận cây mẹ, cây đầu dòng phải nộp phí bình tuyển, công nhận cây mẹ, cây đầu dòng khi nộp hồ sơ xin bình tuyển.

- Các chủ rừng giống có nhu cầu được công nhận rừng giống phải nộp phí bình tuyển, công nhận rừng giống khi nộp hồ sơ xin bình tuyển.

c) Mức thu phí

- Đối với bình tuyển, công nhận cây mẹ, cây đầu dòng:

+ Đối với cây ăn quả: 1.500.000 đ/01 lần bình tuyển, công nhận.

+ Đối với cây lâm nghiệp: 1.000.000 đ/01 lần bình tuyển, công nhận.

- Đối với bình tuyển, công nhận rừng giống: 3.000.000đ (ba triệu đồng)/01 lần bình tuyển, công nhận

d) Đơn vị thu phí

Sở Nông nghiệp và Phát triển nông thôn Hà Nội.

e) Chứng từ thu phí

Sử dụng biên lai thu phí do cơ quan thuế phát hành.

g) Quản lý sử dụng tiền phí thu được

Phí bình tuyển, công nhận cây mẹ, cây đầu dòng, rừng giống là khoản phí thuộc ngân sách nhà nước.

Để lại 100% số phí bình tuyển, công nhận cây mẹ, cây đầu dòng, rừng giống thực thu được để hỗ trợ và phục vụ cho công tác thu.

Đơn vị thu phí có trách nhiệm quản lý, sử dụng số tiền phí được để lại theo đúng hướng dẫn tại Thông tư số 63/2002/TT-BTC ngày 24/07/2002 và Thông tư số 45/2006/TT-BTC ngày 25/05/2006 của Bộ Tài chính.

26. Phí bảo vệ môi trường đối với nước thải sinh hoạt

a) Tên gọi

Phí bảo vệ môi trường đối với nước thải sinh hoạt.

b) Đối tượng nộp phí

Tổ chức, hộ gia đình có nước thải sinh hoạt theo quy định tại Thông tư Liên tịch số 125/2003/TTLT-BTC-BTNMT ngày 18/12/2003 của liên Bộ Tài chính – Bộ Tài nguyên và Môi trường, phải nộp phí bảo vệ môi trường đối với nước thải sinh hoạt, gồm:

- Hộ gia đình;

- Cơ quan nhà nước;

- Đơn vị vũ trang nhân dân;

- Trụ sở điều hành, chi nhánh, văn phòng của tổ chức, cá nhân;

- Các cơ sở rửa ô tô, xe máy;

- Bệnh viện, phòng khám chữa bệnh, nhà hàng, khách sạn, cơ sở sản xuất, kinh doanh dịch vụ khác;

- Các đối tượng khác có nước thải sinh hoạt không thuộc đối tượng nêu trên.

c) Đối tượng không phải nộp phí

- Các hộ gia đình ở những nơi chưa có hệ thống cấp nước sạch;

- Các cơ sở phải nộp phí bảo vệ môi trường đối với nước thải công nghiệp.

(Riêng trường hợp nước thải sinh hoạt của các tổ chức, cá nhân tự khai thác nước tạm thời chưa quy định tại quyết định này).

d) Mức thu phí

Mức thu phí được tính bằng 10% giá bán nước sạch chưa có thuế giá trị gia tăng đối với trường hợp được cung cấp nước sạch.

Riêng đối với thành phố Sơn Tây, các huyện Ba Vì, Phúc Thọ, Quốc Oai, Thạch Thất, Chương Mỹ, Thanh Oai, Ứng Hoà, Mỹ Đức, Phú Xuyên, Thường Tín, Hoài Đức, Đan Phượng và Mê Linh: Mức thu phí được tính bằng 5% giá bán nước sạch chưa có thuế giá trị gia tăng đối với trường hợp được cung cấp nước sạch.

e) Cơ quan thu phí

Các đơn vị sản xuất và kinh doanh nước sạch được tổ chức thu phí bảo vệ môi trường đối với nước thải sinh hoạt và có trách nhiệm xác định số lượng nước sạch sử dụng để tính phí theo hướng dẫn tại tiết b điểm 1 mục III Thông tư liên tịch số 125/2003/TTLT-BTC-BTNMT.

g) Chứng từ thu phí

Đơn vị thu phí bảo vệ môi trường đối với nước thải sinh hoạt sử dụng chứng từ thu là hoá đơn bán hàng của đơn vị cung cấp nước sạch.

h) Quản lý sử dụng tiền phí thu được

Để lại cho đơn vị thu phí 8% trên tổng số phí thu được để phục vụ công tác thu phí; phần còn lại 92% nộp vào ngân sách nhà nước.

II. CÁC KHOẢN LỆ PHÍ

1. Lệ phí trước bạ

a) Tên gọi

Lệ phí trước bạ xe ô tô chở người dưới 10 chỗ ngồi.

b) Đối tượng nộp lệ phí

Tổ chức, cá nhân Việt Nam và tổ chức, cá nhân nước ngoài, kể cả các doanh nghiệp có vốn đầu tư nước ngoài hoạt động theo Luật Đầu tư nước ngoài tại Việt Nam, có tài sản là ô tô chở người dưới 10 chỗ ngồi (trừ các trường hợp không phải nộp lệ phí trước bạ theo quy định tại Thông tư số 95/2005/TT-BTC ngày 26/10/2005 của Bộ Tài chính hướng dẫn thực hiện các quy định của pháp luật về lệ phí trước bạ).

c) Mức thu lệ phí

Mức thu (tỷ lệ) thu lệ phí trước bạ áp dụng đối với ô tô chở người dưới 10 chỗ ngồi (kể cả lái xe) tại thành phố Hà Nội, không phân biệt các quận nội thành hay các huyện ngoại thành, đô thị hay nông thôn áp dụng thống nhất chung 1 mức thu (tỷ lệ) là 12%.