Nội dung toàn văn Quyết định 377/QĐ-KTNN 2013 kiểm toán kinh doanh tài nguyên khoáng sản

|

KIỂM

TOÁN NHÀ NƯỚC |

CỘNG HÒA XÃ HỘI CHỦ

NGHĨA VIỆT NAM |

|

Số: 377/QĐ-KTNN |

Hà Nội, ngày 15 tháng 4 năm 2013 |

QUYẾT ĐỊNH

BAN HÀNH ĐỀ CƯƠNG, HỒ SƠ, MẪU BIỂU KIỂM TOÁN CHUYÊN ĐỀ CHẤP HÀNH PHÁP LUẬT VỀ KHAI THÁC, CHẾ BIẾN VÀ KINH DOANH TÀI NGUYÊN KHOÁNG SẢN

TỔNG KIỂM TOÁN NHÀ NƯỚC

- Căn cứ Luật Kiểm toán nhà nước;

- Căn cứ Quyết định số 1835/QĐ-KTNN ngày 11/12/2012 của Tổng Kiểm toán Nhà nước về Kế hoạch kiểm toán năm 2013;

- Căn cứ Quyết định số 1836/QĐ-KTNN ngày 11/12/2012 của Tổng Kiểm toán Nhà nước về giao kế hoạch kiểm toán năm 2013 cho các đơn vị trực thuộc Kiểm toán Nhà nước;

- Xét đề nghị của Kiểm toán trưởng Kiểm toán Nhà nước khu vực II, Vụ trưởng Vụ Chế độ và Kiểm soát chất lượng kiểm toán, Vụ trưởng Vụ Pháp chế,

QUYẾT ĐỊNH:

Điều 1. Ban hành kèm theo Quyết định này Đề cương, hồ sơ, mẫu biểu kiểm toán Chuyên đề chấp hành pháp luật về khai thác, chế biến và kinh doanh tài nguyên khoáng sản.

Điều 2. Quyết định này có hiệu lực thi hành kể từ ngày ký và thay thế Quyết định số 719/QĐ-KTNN ngày 24/4/2012 của Tổng Kiểm toán Nhà nước ban hành Đề cương, hồ sơ, mẫu biểu kiểm toán Chuyên đề khai thác và chế biến tài nguyên khoáng sản.

Điều 3. Thủ trưởng các đơn vị trực thuộc Kiểm toán Nhà nước, các tổ chức và cá nhân có liên quan chịu trách nhiệm thi hành Quyết định này./.

|

Nơi nhận: |

TỔNG KIỂM TOÁN

NHÀ NƯỚC |

ĐỀ CƯƠNG

KIỂM

TOÁN CHUYÊN ĐỀ CHẤP HÀNH PHÁP LUẬT VỀ KHAI THÁC, CHẾ BIẾN VÀ KINH DOANH TÀI

NGUYÊN KHOÁNG SẢN

(Ban

hành kèm theo Quyết định số 377 /QĐ-KTNN ngày 15/4/2013)

I. MỤC TIÊU KIỂM TOÁN

- Đánh giá tính kinh tế, hiệu quả và hiệu lực chấp hành Pháp luật về thăm dò, khai thác, chế biến và kinh doanh Tài nguyên khoáng sản;

- Đánh giá tính tuân thủ Pháp luật, các Chính sách chế độ tài chính, kế toán và các quy định về quản lý cấp phép thăm dò, khai thác, chế biến và kinh doanh Tài nguyên khoáng sản tại các cơ quan quản lý Nhà nước và tại các doanh nghiệp;

- Phát hiện kịp thời hành vi tham nhũng, lãng phí và sai phạm trong quản lý cấp phép thăm dò, khai thác, chế biến và kinh doanh Tài nguyên khoáng sản tại các cơ quan quản lý Nhà nước và tại các doanh nghiệp; xác định rõ trách nhiệm của tập thể, cá nhân, kiến nghị xử lý vi phạm theo quy định của pháp luật;

- Chỉ ra các sai phạm để kiến nghị với các đơn vị được kiểm toán chấn chỉnh công tác quản lý về thăm dò, khai thác, chế biến và kinh doanh Tài nguyên khoáng sản, chấp hành các nghĩa vụ với ngân sách Nhà nước và biện pháp khắc phục những tồn tại được phát hiện thông qua kiểm toán; kiến nghị các cấp có thẩm quyền xử lý vi phạm, sửa đổi, bổ sung cơ chế, chính sách liên quan đến quản lý cấp phép thăm dò, khai thác, chế biến và kinh doanh Tài nguyên khoáng sản;

- Cung cấp thông tin, số liệu tin cậy cho cơ quan Nhà nước có thẩm quyền như: Quốc hội, Ủy ban Thường vụ Quốc hội … giám sát về quản lý cấp phép thăm dò, khai thác, chế biến và kinh doanh Tài nguyên khoáng sản.

II. NỘI DUNG KIỂM TOÁN

1. Nội dung kiểm toán tính tuân thủ

Kiểm tra, đánh giá công tác chấp hành Pháp luật về cấp phép thăm dò, khai thác, chế biến và kinh doanh Tài nguyên khoáng sản gắn với bảo vệ môi trường; việc tuân thủ pháp luật trong quản lý thăm dò, khai thác, chế biến và kinh doanh tài nguyên khoáng sản tại địa phương; việc ban hành các quy định của địa phương trong lĩnh vực quản lý về cấp phép thăm dò, khai thác, chế biến và kinh doanh khoáng sản trên địa bàn; việc thực hiện quy hoạch, công tác bảo vệ môi trường; việc chấp hành các nghĩa vụ với ngân sách Nhà nước trong thăm dò, khai thác, chế biến và kinh doanh Tài nguyên khoáng sản, cụ thể như sau:

1.1 Các cơ quan bộ, ngành Trung ương (TW)

1.1.1. Bộ Tài nguyên và Môi trường

a. Trước thời điểm ngày 01/7/2011, khi kiểm tra, đánh giá chấp hành pháp luật về hoạt động khoáng sản áp dụng theo Luật Khoáng sản số 47 L/CTN ngày 20 tháng 3 năm 1996 và các văn bản Pháp luật có liên quan, với các nội dung kiểm tra, đánh giá như sau:

- Kiểm tra, đánh giá công tác ban hành theo thẩm quyền và tham mưu cơ quan có thẩm quyền ban hành và tổ chức thực hiện văn bản quy phạm pháp luật về khoáng sản;

- Kiểm tra, đánh giá công tác lập và trình cấp thẩm quyền phê duyệt về chiến lược khoáng sản và quy hoạch khoáng sản;

- Kiểm tra, đánh giá công tác khoanh định và công bố các khu vực khoáng sản theo thẩm quyền;

- Kiểm tra, đánh giá việc quản lý cấp, gia hạn, thu hồi giấy phép thăm dò khoáng sản, giấy phép khai thác khoáng sản;

- Kiểm tra, đánh giá về công tác quản lý thông tin, điều tra cơ bản địa chất về khoáng sản trên đất liền, biển và hải đảo, tình hình hoạt động khoáng sản;

- Đánh giá tình hình thanh tra, kiểm tra, xử lý vi phạm pháp luật về khoáng sản theo thẩm quyền;

- Kiểm tra, đánh giá việc tuân thủ các quy định về lập báo cáo kết quả hoạt động khoáng sản của tổ chức được cấp phép hoạt động khoáng sản; công tác tổng hợp lập báo cáo kết quả về hoạt động khoáng sản của đơn vị;

b. Sau thời điểm ngày 01 tháng 7 năm 2011, khi kiểm tra, đánh giá chấp hành pháp luật về hoạt động khoáng sản áp dụng theo Luật Khoáng sản số 60/2010/QH12 ngày 17 tháng 11 năm 2010 và các văn bản Pháp luật có liên quan, với các nội dung kiểm tra, đánh giá như sau:

- Kiểm tra, đánh giá công tác ban hành theo thẩm quyền hoặc trình cơ quan Nhà nước có thẩm quyền ban hành và tổ chức thực hiện văn bản quy phạm pháp luật về khoáng sản; ban hành quy chuẩn kỹ thuật, định mức, đơn giá trong điều tra cơ bản địa chất về khoáng sản, thăm dò khoáng sản;

- Kiểm tra, đánh giá công tác lập, trình Thủ tướng Chính phủ phê duyệt chiến lược khoáng sản; lập, trình Thủ tướng Chính phủ phê duyệt quy hoạch khoáng sản theo phân công của Chính phủ;

- Kiểm tra, đánh giá công tác khoanh định và công bố các khu vực khoáng sản theo thẩm quyền; khoanh định và trình Thủ tướng Chính phủ quyết định khu vực không đấu giá quyền khai thác khoáng sản theo thẩm quyền;

- Kiểm tra, đánh giá việc cấp, gia hạn, thu hồi giấy phép thăm dò khoáng sản, giấy phép khai thác khoáng sản; chấp thuận trả lại giấy phép thăm dò khoáng sản, giấy phép khai thác khoáng sản, trả lại một phần diện tích khu vực thăm dò, khai thác khoáng sản; tổ chức đấu giá quyền khai thác khoáng sản thuộc thẩm quyền;

- Kiểm tra, đánh giá công tác tổng hợp kết quả điều tra cơ bản địa chất về khoáng sản, tình hình hoạt động khoáng sản; quản lý thông tin, mẫu vật địa chất, khoáng sản;

- Kiểm tra, đánh giá công tác Thanh tra, kiểm tra, xử lý vi phạm pháp luật về khoáng sản theo thẩm;

- Kiểm tra, đánh giá công tác điều tra cơ bản địa chất về khoáng sản trên đất liền và biển, hải đảo. Khoanh định và trình Thủ tướng Chính phủ phê duyệt khu vực không đấu giá quyền khai thác khoáng sản; khu vực có khoáng sản phân tán, nhỏ lẻ; khu vực dự trữ khoáng sản quốc gia; tăng cường công tác thanh tra, kiểm tra hoạt động khoáng sản, xử lý nghiêm và đình chỉ, thu hồi giấy phép đối với các trường hợp hoạt động khoáng sản vi phạm pháp luật.

- Kiểm tra, đánh giá việc thực hiện các thủ tục pháp lý về khai thác, sử dụng tài nguyên nước.

- Kiểm tra, đánh giá công tác thực hiện việc đấu giá quyền khai thác khoáng sản; việc thu hồi kinh phí nhà nước đã đầu tư cho công tác điều tra cơ bản địa chất về khoáng sản, thăm dò khoáng sản; triển khai việc thu tiền cấp quyền khai thác khoáng sản theo quy định.

- Kiểm tra, đánh giá công tác tổng hợp hoạt động khai thác khoáng sản thực tế theo năm.

1.1.2. Bộ Xây dựng

- Kiểm tra, đánh giá công tác chủ trì, phối hợp với Bộ Tài nguyên và Môi trường, các Bộ, ngành và địa phương liên quan rà soát, điều chỉnh, bổ sung, xây dựng mới quy hoạch thăm dò, khai thác và sử dụng từng loại, nhóm khoáng sản làm vật liệu xây dựng trong cả nước.

- Kiểm tra, đánh giá công tác quản lý việc khai thác, chế biến, sử dụng và xuất khẩu khoáng sản làm vật liệu xây dựng và sản xuất xi măng. Việc khai thác khoáng sản làm vật liệu xây dựng và xi măng phải gắn liền với bảo vệ môi trường, cảnh quan và an toàn lao động.

1.1.3. Bộ Công thương

- Kiểm tra, đánh giá công tác phối hợp với Bộ Tài nguyên và Môi trường và các Bộ, ngành, địa phương liên quan rà soát để điều chỉnh, bổ sung, xây dựng mới các quy hoạch khoáng sản về sản phẩm sau chế biến, áp dụng công nghệ tiên tiến trong khai thác, chế biến; tập trung khai thác, chế biến sâu theo quy mô công nghiệp, nâng cao hiệu quả kinh tế - xã hội việc sử dụng tài nguyên khoáng sản và bảo vệ môi trường.

- Kiểm tra, đánh giá công tác điều chỉnh, bổ sung chính sách, tiêu chuẩn xuất khẩu khoáng sản theo hướng quản lý chặt việc xuất khẩu khoáng sản, không xuất khẩu quặng thô, tinh quặng; thường xuyên tổ chức thanh tra, kiểm tra thực hiện việc xuất khẩu khoáng sản.

* Thu thập bằng chứng

Để có cơ sở kiểm tra, đánh giá, các nội dung trên, các tài liệu yêu cầu gồm: Các Báo cáo, văn bản chỉ đạo của Bộ theo chức năng quản lý NN về hoạt động khoáng sản; giấy phép cấp các đơn vị thăm dò, khai thác; giấy phép thu hồi... và nội dung liên quan khác.

1.2 Tại các tỉnh, thành phố trực thuộc TW

1.2.1 Kiểm toán tại Sở Tài nguyên và Môi trường

* Nội dung:

- Kiểm tra, đánh giá tính tuân thủ pháp luật đối với các văn bản do Sở trình UBND tỉnh, thành phố ban hành để hướng dẫn thực hiện các quy định của nhà nước về quản lý hoạt động khoáng sản trên địa bàn;

- Kiểm tra, đánh giá việc phối hợp với các cơ quan quản lý nhà nước như Sở Công thương, Sở Xây dựng... trong việc quản lý các hoạt động: cấp giấy phép, khai thác, sử dụng các loại khoáng sản và khoanh định các khu vực cấm, tạm thời cấm hoạt động khoáng sản, xác định các khu vực đấu thầu thăm dò, khai thác khoáng sản thuộc thẩm quyền quản lý của Ủy ban nhân dân tỉnh, thành phố;

- Kiểm tra, đánh giá việc tiếp nhận và tổ chức thẩm định hồ sơ cấp giấy phép hoạt động khoáng sản, đề án đóng cửa mỏ, đề án thăm dò, báo cáo kết quả thăm dò khoáng sản đối với các mỏ thuộc thẩm quyền của UBND tỉnh, thành phố; việc phối hợp với chính quyền địa phương kiểm tra, giám sát việc đóng cửa mỏ và phục hồi môi trường khu vực hoạt động khoáng sản theo đề án được phê duyệt;

- Kiểm tra, đánh giá việc thẩm định hồ sơ, trình UBND tỉnh, thành phố quyết định giao đất, cho thuê đất; ký hợp đồng thuê đất với tổ chức, cá nhân được cấp giấy phép khai thác khoáng sản;

- Kiểm tra, đánh giá công tác thanh tra, kiểm tra, giám sát việc chấp hành pháp luật về khoáng sản; giải quyết tranh chấp, khiếu nại, tố cáo về hoạt động khoáng sản; xử lý hoặc kiến nghị xử lý các vi phạm trong hoạt động khoáng sản theo quy định của pháp luật; việc giám sát về ký quỹ phục hồi môi trường, nộp tiền cấp quyền khai thác khoáng sản của tổ chức, cá nhân được cấp giấy phép khai thác khoáng sản; việc quản lý và sử dụng nguồn thu phí, lệ phí đối với hoạt động khoáng sản;

* Khi thực hiện kiểm toán cần quan tâm đến một số nội dung sau:

- Hồ sơ cấp phép thăm dò, khai thác khoáng sản cho các đối tượng có đầy đủ các thủ tục theo quy định?; địa điểm được cấp phép thăm dò, khai thác khoáng sản có nằm trong khu vực cấm, tạm thời cấm hoạt động khoáng sản và có nằm trong quy hoạch phát triển vật liệu xây dựng của tỉnh?; giấy phép đã hết hạn khai thác nhưng vẫn tiến hành khai thác và không làm các thủ tục gia hạn?...

- Sử dụng tài nguyên nước vào hoạt động khai thác, chế biến khoáng sản nhưng có làm các thủ tục cấp phép theo quy định?;

+ Việc xử lý đối với các sai sót của các tổ chức, cá nhân có liên quan đến hoạt động khai thác, chế biến khoáng sản do các Đoàn thanh tra, kiểm tra của Sở phát hiện...

+ Có thực hiện làm các thủ tục giao đất và thuê đất theo quy định?; thực hiện nộp tiền ký quỹ cải tạo phục hồi môi trường?; thực hiện báo cáo định kỳ sản lượng khai thác về cơ quan TN&MT và khoáng sản mới được phát hiện trong quá trình khai thác?...

+ Thực hiện kiểm tra, xử lý đối với các giấy phép khai thác khoáng sản quá hạn (sau 12 tháng) không đầu tư XDCB mỏ, không khai thác?; thực hiện các biện pháp để đóng cửa các mỏ theo đề án đóng cửa mỏ thuộc thẩm quyền quyết định của Uỷ ban nhân dân cấp tỉnh?...

...

* Thu thập hồ sơ, tài liệu liên quan:

Để có cơ sở kiểm tra, đánh giá và thực hiện đối chiếu giữa các cơ quan quản lý Nhà nước trong việc quản lý các đơn vị được cấp giấy phép thăm dò, khai thác, chế biến và kinh doanh tài nguyên khoáng sản, cần thu thập tài liệu và tổng hợp số liệu sau:

- Yêu cầu cung cấp các văn bản hướng dẫn thực hiện các quy định của Nhà nước về quản lý hoạt động khoáng sản trên địa bàn do Sở trình UBND tỉnh, thành phố ban hành;

- Yêu cầu cung cấp thông tin, tư liệu về khoáng sản làm vật liệu xây dựng thông thường và than bùn; thống kê, kiểm kê trữ lượng khoáng sản đã được phê duyệt; báo cáo tình hình hoạt động khoáng sản tại địa phương theo quy định;

- Yêu cầu cung cấp thông tin về: Quy hoạch khoáng sản trên địa bàn tỉnh, thành phố đã được phê duyệt, trữ lượng các mỏ khoáng sản làm vật liệu xây dựng trên địa bàn tỉnh, thành phố; tài liệu, thông tin về tình hình cấp, gia hạn, thu hồi giấy phép của các tổ chức, cá nhân khai thác, chế biến khoáng sản, khai thác tận thu khoáng sản, chuyển nhượng quyền khai thác khoáng sản;

- Thu thập các hồ sơ có liên quan đến công tác quản lý thăm dò, khai thác khoáng sản gồm:

+ Các văn bản quy phạm pháp luật và văn bản chỉ đạo, điều hành thực hiện công tác quản lý Nhà nước về khoáng sản của địa phương;

+ Hồ sơ khoanh định các khu vực cấm, tạm thời cấm hoạt động khoáng sản, các khu vực đấu thầu thăm dò, khai thác khoáng sản thuộc thẩm quyền của Ủy ban nhân dân cấp tỉnh; hồ sơ quy hoạch phát triển vật liệu xây dựng của tỉnh;

+ Hồ sơ cấp, gia hạn, thu hồi, trả lại giấy phép hoạt động khoáng sản, cho phép chuyển nhượng, cho phép tiếp tục thực hiện quyền hoạt động khoáng sản trong trường hợp được thừa kế và các đề án đóng cửa mỏ thuộc thẩm quyền quyết định của Uỷ ban nhân dân cấp tỉnh;

+ Hồ sơ thẩm định báo cáo thăm dò khoáng sản làm vật liệu xây dựng thông thường và than bùn thuộc thẩm quyền phê duyệt của UBND cấp tỉnh;

+ Hồ sơ thẩm định báo cáo đánh giá tác động môi trường và các tài liệu liên quan đến việc thực hiện ký quỹ cải tạo phục hồi môi trường và xử lý môi trường sau khai thác;

+ Hồ sơ thẩm định hồ sơ gia hạn, thay đổi thời hạn, điều chỉnh nội dung, đình chỉ hiệu lực và thu hồi giấy phép thăm dò, khai thác tài nguyên khoáng sản;

+ Hồ sơ về giao đất, cho thuê đất đối với các đơn vị được cấp giấy phép khai thác, chế biến khoáng sản;

+ Hồ sơ về quản lý và sử dụng nguồn thu phí, lệ phí đối với hoạt động thăm dò, khai thác và chế biến tài nguyên khoáng sản;

+ Hồ sơ thanh tra, kiểm tra, giám sát việc chấp hành pháp luật về khoáng sản; giải quyết tranh chấp, khiếu nại, tố cáo về thăm dò, khai thác, chế biến và kinh doanh tài nguyên khoáng sản; xử lý hoặc kiến nghị xử lý các vi phạm theo quy định của pháp luật;

+ Các báo cáo về tình hình thăm dò, khai thác, chế biến và kinh doanh khoáng sản của các đơn vị được cấp giấy phép đến thời điểm kiểm toán;

+ Các hồ sơ có liên quan khác;

- Tổng hợp các số liệu để đánh giá:

+ Tổng hợp tình hình cấp các giấy phép khai thác khoáng sản trên địa bàn tỉnh, thành phố đến thời điểm kiểm toán;

+ Tổng hợp tình hình thuê đất để khai thác khoáng sản đến thời điểm kiểm toán;

+ Tổng hợp số liệu ký quỹ cải tạo, phục hồi môi trường đối với hoạt động khai thác khoáng sản đến thời điểm kiểm toán;

+ Tổng hợp số liệu tình hình thu nộp và sử dụng phí, lệ phí cấp giấy phép hoạt động khoáng sản trong giai đoạn kiểm toán.

1.2.2. Kiểm toán tại Sở Công thương

* Nội dung:

- Kiểm tra, đánh giá việc xây dựng quy hoạch thăm dò, khai thác, chế biến và sử dụng khoáng sản thuộc thẩm quyền cấp phép của UBND tỉnh, thành phố (trừ khoáng sản làm vật liệu xây dựng thông thường, nguyên liệu sản xuất xi măng); tổ chức thực hiện và kiểm tra, theo dõi việc thực hiện quy hoạch sau khi đã được phê duyệt;

- Kiểm tra, đánh giá công tác quản lý vật liệu nổ công nghiệp đối với hoạt động khai thác khoáng sản trên địa bàn tỉnh;

- Kiểm tra, đánh giá việc kiểm tra và xử lý các vi phạm pháp luật về quản lý, sử dụng, bảo quản vật liệu nổ công nghiệp đối với hoạt động khai thác khoáng sản trên địa bàn tỉnh;

- Kiểm tra, đánh giá việc tổ chức thực hiện quy hoạch phát triển ngành khai thác mỏ và chế biến khoáng sản trên địa bàn tỉnh; việc tổ chức kiểm tra, việc thực hiện các biện pháp bảo vệ môi trường, quy định an toàn trong khai thác mỏ và chế biến khoáng sản trên địa bàn tỉnh (ngoại trừ nhóm khoáng sản làm vật liệu xây dựng thông thường, nguyên liệu sản xuất xi măng);

- Kiểm tra, đánh giá việc góp ý thiết kế cơ sở trong dự án đầu tư khai thác, chế biến khoáng sản thuộc thẩm quyền cấp phép của UBND tỉnh, thành phố (ngoại trừ nhóm khoáng sản làm vật liệu xây dựng thông thường, nguyên liệu sản xuất xi măng);

- Kiểm tra, đánh giá việc phối hợp với các cơ quan liên quan trong công tác kiểm tra, giám sát việc chấp hành các quy định của nhà nước về tiêu chuẩn, quy trình, công nghệ khai thác, an toàn vệ sinh, trong khai thác khoáng sản theo dự án đã được phê duyệt. Việc xử lý vi phạm theo thẩm quyền hoặc kiến nghị các cơ quan có thẩm quyền xử lý theo quy định của pháp luật; việc hướng dẫn, tập huấn các quy trình, quy phạm trong khai thác, chế biến khoáng sản, bồi dưỡng năng lực chuyên môn cho giám đốc điều hành mỏ, chỉ huy nổ mìn, phòng chống cháy nổ, công tác an toàn lao động cho các tổ chức, cá nhân hoạt động khoáng sản;

- Kiểm tra, đánh giá việc thực hiện công tác thống kê, báo cáo định kỳ về công nghiệp khai thác mỏ và chế biến, xuất khẩu khoáng sản trên địa bàn tỉnh.

* Khi thực hiện kiểm toán cần quan tâm đến một số nội dung như:

- Việc tham gia ý kiến về thiết kế cơ sở trong các dự án đầu tư khai thác, chế biến khoảng sản thuộc thẩm quyền UBND tỉnh, thành phố cấp phép có đảm bảo theo quy định?; công tác quản lý cấp vật liệu nổ công nghiệp cho các đơn vị khai thác khoáng sản theo quy định?; việc xử lý kết quả kiểm tra các vi phạm pháp luật về quản lý, sử dụng, bảo quản vật liệu nổ công nghiệp do Sở thực hiện...

- Yêu cầu đơn vị báo cáo cụ thể các nội dung có liên quan đến công tác quản lý điều hành như: chủ trì xây dựng quy hoạch thăm dò, khai thác và sử dụng khoáng sản thuộc thẩm quyền cấp phép của UBND tỉnh, thành phố; kiểm tra, theo dõi thực hiện quy hoạch sau khi đã được phê duyệt; công tác quản lý vật liệu nổ công nghiệp; việc phối hợp với các cơ quan liên quan kiểm tra, giám sát chấp hành các quy định của nhà nước về tiêu chuẩn, quy trình, công nghệ khai thác, an toàn lao động trong khai thác, chế biến khoáng sản theo dự án đã được phê duyệt; việc xử lý vi phạm theo thẩm quyền hoặc kiến nghị các cơ quan có thẩm quyền xử lý theo quy định của pháp luật; việc thống kê, báo cáo định kỳ về khai thác mỏ, chế biến, xuất khẩu khoáng sản trên địa bàn tỉnh... Trên cơ sở báo cáo của đơn vị liên quan đến các nội dung kiểm toán và các tài liệu do đơn vị cung cấp, kiểm toán viên nghiên cứu, đánh giá để lập biên bản xác nhận.

- Hồ sơ, tài liệu cần thu thập

+ Hồ sơ quy hoạch thăm dò, khai thác và sử dụng khoáng sản thuộc thẩm quyền cấp phép của UBND tỉnh, thành phố (trừ khoáng sản làm vật liệu xây dựng thông thường, nguyên liệu sản xuất xi măng);

+ Các tài liệu liên quan đến việc kiểm tra, theo dõi thực hiện quy hoạch sau khi đã được phê duyệt;

+ Hồ sơ về quy hoạch và chính sách quản lý vật liệu nổ công nghiệp đối với hoạt động khai thác khoáng sản trên địa bàn tỉnh;

+ Hồ sơ kiểm tra và xử lý các vi phạm pháp luật về quản lý, sử dụng, bảo quản vật liệu nổ công nghiệp đối với hoạt động khai thác khoáng sản trên địa bàn tỉnh; kiểm tra thực hiện các biện pháp bảo vệ môi trường, quy định an toàn trong khai thác mỏ và chế biến khoáng sản trên địa bàn tỉnh (ngoại trừ nhóm khoáng sản làm vật liệu xây dựng thông thường, nguyên liệu sản xuất xi măng);

+ Các văn bản góp ý thiết kế cơ sở trong dự án đầu tư khai thác, chế biến khoáng sản thuộc thẩm quyền cấp phép của UBND tỉnh, thành phố (ngoại trừ nhóm khoáng sản làm vật liệu xây dựng thông thường, nguyên liệu sản xuất xi măng);

+ Các báo cáo định kỳ về công nghiệp khai thác mỏ và chế biến, xuất khẩu khoáng sản trên địa bàn tỉnh.

1.2.3. Kiểm toán tại Sở Xây dựng

* Nội dung:

- Kiểm tra, đánh giá tổ chức lập, thẩm định các quy hoạch phát triển vật liệu xây dựng của tỉnh, thành phố; công tác tổ chức thực hiện và kiểm tra, theo dõi thực hiện quy hoạch sau khi đã được phê duyệt; xây dựng định mức quy đổi từ sản phẩm nguyên khai ra thành phẩm sau chế biến đối với khoáng sản làm vật liệu xây dựng;

- Kiểm tra, đánh giá phối hợp với Sở Tài nguyên và Môi trường... thẩm định hồ sơ cấp giấy phép hoạt động khoáng sản làm vật liệu xây dựng thông thường cho các tổ chức, cá nhân; công tác kiểm tra định kỳ, đột xuất việc thực hiện quy trình, công nghệ khai thác, các quy chuẩn kỹ thuật, các quy định về an toàn, vệ sinh lao động trong hoạt động khoáng sản làm vật liệu xây dựng, nguyên liệu sản xuất xi măng;

- Kiểm tra, đánh giá tham gia ý kiến về thiết kế cơ sở các dự án đầu tư khai thác, chế biến khoáng sản làm vật liệu xây dựng, nguyên liệu sản xuất xi măng theo phân cấp của Chính phủ và phân công của Uỷ ban nhân dân tỉnh, thành phố;

- Kiểm tra, đánh giá theo dõi, tổng hợp tình hình đầu tư khai thác, chế biến khoáng sản làm vật liệu xây dựng, nguyên liệu sản xuất xi măng, tình hình sản xuất vật liệu xây dựng của các tổ chức, cá nhân trên địa bàn tỉnh, thành phố.

* Khi thực hiện kiểm toán cần quan tâm đến một số nội dung như:

- Yêu cầu đơn vị báo cáo cụ thể các nội dung có liên quan đến công tác quản lý điều hành như: Công tác thẩm định quy hoạch phát triển vật liệu xây dựng của tỉnh; tổ chức thực hiện và kiểm tra, theo dõi việc thực hiện quy hoạch sau khi đã được phê duyệt; việc xây dựng định mức quy đổi từ sản phẩm nguyên khai ra thành phẩm sau chế biến đối với khoáng sản làm vật liệu xây dựng; việc phối hợp với Sở Tài nguyên và Môi trường... thẩm định hồ sơ cấp giấy phép hoạt động khoáng sản làm vật liệu xây dựng thông thường cho các tổ chức, cá nhân; việc tham gia ý kiến về thiết kế cơ sở các dự án đầu tư khai thác, chế biến khoáng sản làm vật liệu xây dựng, nguyên liệu sản xuất xi măng theo phân cấp của Chính phủ và phân công của Uỷ ban nhân dân tỉnh, thành phố; việc theo dõi, tổng hợp tình hình đầu tư khai thác, chế biến khoáng sản làm vật liệu xây dựng, nguyên liệu sản xuất xi măng, tình hình sản xuất vật liệu xây dựng của các tổ chức, cá nhân trên địa bàn tỉnh, thành phố.... Trên cơ sở báo cáo của đơn vị liên quan đến các nội dung kiểm toán và các tài liệu do đơn vị cung cấp, kiểm toán viên nghiên cứu, đánh giá để lập biên bản xác nhận.

- Hồ sơ, tài liệu cần thu thập:

+ Hồ sơ thẩm định các quy hoạch phát triển vật liệu xây dựng của tỉnh;

+ Hồ sơ kiểm tra, theo dõi việc thực hiện quy hoạch sau khi đã được phê duyệt;

+ Hồ sơ xây dựng định mức quy đổi từ sản phẩm nguyên khai ra thành phẩm sau chế biến đối với khoáng sản làm vật liệu xây dựng; báo cáo kiểm tra định kỳ và đột xuất việc thực hiện quy trình, công nghệ khai thác, các quy chuẩn kỹ thuật, các quy định về an toàn, vệ sinh lao động trong hoạt động khoáng sản làm vật liệu xây dựng, nguyên liệu sản xuất xi măng;

+ Các văn bản tham gia ý kiến về thiết kế cơ sở các dự án đầu tư khai thác, chế biến khoáng sản làm vật liệu xây dựng, nguyên liệu sản xuất xi măng theo phân cấp của Chính phủ và phân công của Uỷ ban nhân dân tỉnh, thành phố;

- Hồ sơ về theo dõi, tổng hợp tình hình đầu tư khai thác, chế biến khoáng sản làm vật liệu xây dựng, nguyên liệu sản xuất xi măng, tình hình sản xuất vật liệu xây dựng của các tổ chức, cá nhân trên địa bàn tỉnh, thành phố.

…

1.2.4. Kiểm toán tại Cục Thuế

* Nội dung:

- Kiểm tra, đánh giá công tác chỉ đạo, quản lý thu ngân sách đối với lĩnh vực doanh nghiệp khai thác khoáng sản và việc ban hành các văn bản quy định đối với công tác quản lý thu thuế hoạt động khoáng sản;

- Kiểm tra, đánh giá công tác quản lý kê khai và nộp thuế đối với các tổ chức, cá nhân có hoạt động khai thác khoáng sản;

- Kiểm tra, đánh giá việc thực hiện nghĩa vụ tài chính của các dự án được giao đất, chuyển mục đích sử dụng đất và thuê đất thực hiện khai thác, chế biến và kinh doanh khoáng sản; nghĩa vụ tài chính trong việc chuyển nhượng quyền thăm dò, khai thác, chế biến và kinh doanh khoáng sản;

- Kiểm tra, đánh giá công tác thanh tra, kiểm tra và xử lý kết quả thanh tra, kiểm tra của cơ quan thuế đối với các doanh nghiệp có hoạt động khai thác, chế biến và kinh doanh khoáng sản;

* Khi thực hiện kiểm toán cần quan tâm đến một số nội dung như:

- Trong quá trình thực hiện kiểm toán cần quan tâm một số nội dung: Đơn vị được cấp giấy phép khai thác khoáng sản (sau 12 tháng) không phát sinh chi phí đầu tư XDCB mỏ, không phát sinh kê khai nộp thuế hoạt động khai thác khoáng sản (không khai thác); được cấp giấy phép khai thác nhưng chưa làm thủ tục thuê đất, số nộp thuế tài nguyên, phí môi trường thấp trong khi sản lượng khai thác cao ... để đối chiếu, xác minh và kết luận.

- Để có tài liệu, số liệu phục vụ cho việc kiểm toán cần tổng hợp một số nội dung:

+ Tổng hợp số liệu về thực hiện nghĩa vụ nộp thuế thuế Tài nguyên và phí bảo vệ môi trường của các đơn vị có hoạt động khai thác, chế biến và kinh doanh khoáng sản;

+ Tổng hợp tình hình thuê đất để hoạt động khoáng sản;

+ Tổng hợp số liệu về kết quả thanh tra, kiểm tra các doanh nghiệp hoạt động, chế biến và kinh doanh khoáng sản do Cục thuế thực hiện;

- Hồ sơ, tài liệu cần thu thập: Báo cáo đánh giá công tác chỉ đạo, quản lý thu ngân sách đối với lĩnh vực doanh nghiệp khai thác, chế biến và kinh doanh khoáng sản; việc ban hành các văn bản quy định, các biện pháp chống thất thu hiện nay đang áp dụng (nếu có) đối với công tác quản lý thu thuế hoạt động khoáng sản ….

1.2.5. Thu thập tài liệu tại các sở có liên quan đến quản lý hoạt động khoáng sản như: Sở Lao động - Thương binh và Xã hội; Sở Kế hoạch và Đầu tư; Sở Tài chính; Thanh tra tỉnh...

Trên cơ sở nhiệm vụ được giao của từng địa phương đối với các Sở có liên quan đến quản lý Nhà nước về hoạt động khoáng sản để xây dựng kế hoạch kiểm toán cho phù hợp, cần thu thập tài liệu đối với một số nội dung như: Công tác an toàn lao động; thẩm định dự án đầu tư khai thác, chế biến khoáng sản sử dụng vốn ngân sách Nhà nước; tham mưu UBND tỉnh cấp giấy chứng nhận đầu tư, thẩm định, xác nhận vốn chủ sở hữu cho cá nhân, tổ chức có hồ sơ đề nghị đầu tư hoạt động khoáng sản; thẩm định giá cho thuê mặt đất, mặt nước để các tổ chức, cá nhân thuê khai thác khoáng sản; công tác tham mưu cho UBND tỉnh, thành phố thu các loại phí, lệ phí trong hoạt động khoáng sản trên địa bàn... và các kết luận thanh tra về thăm dò, khai thác, chế biến tài nguyên khoáng sản trên địa bàn tỉnh do Thanh tra tỉnh làm trưởng đoàn..vv.

1.2.6. Tại các huyện, thành, thị xã

a. Kiểm toán tại Phòng Tài nguyên và Môi trường; Phòng Công thương; Phòng Kinh tế - Hạ tầng... (Tùy theo chức năng nhiệm vụ được giao của từng địa phương để xác định đối tượng và nội dung kiểm toán cho phù hợp)

* Nội dung chủ yếu gồm:

- Kiểm tra, đánh giá việc thực hiện các biện pháp quản lý, bảo vệ tài nguyên khoáng sản, môi trường, an toàn lao động trong hoạt động khoáng sản; bảo đảm an ninh, trật tự xã hội tại các khu vực có khoáng sản trên địa bàn;

- Kiểm tra, đánh giá việc giải quyết theo thẩm quyền các thủ tục giao đất, cho thuê đất, bồi thường giải phóng mặt bằng, sử dụng hạ tầng kỹ thuật và các vấn đề khác có liên quan cho tổ chức, cá nhân được phép thăm dò, khai thác, chế biến và kinh doanh khoáng sản tại địa phương. Công tác phối hợp với Sở Tài nguyên và Môi trường cắm mốc, bàn giao khu vực khai thác mỏ cho các tổ chức, cá nhân được cấp giấy phép khai thác;

- Kiểm tra, đánh giá công tác quản lý, bảo vệ tài nguyên khoáng sản chưa khai thác trên địa bàn; việc tổ chức lực lượng kiểm tra, ngăn chặn, xử lý kịp thời các hành vi thăm dò, khai thác, chế biến, kinh doanh, vận chuyển khoáng sản trái phép trên địa bàn theo thẩm quyền;

- Kiểm tra, đánh giá công tác phối hợp với các cơ quan chức năng về công tác kiểm tra, giám sát việc thực hiện các nội dung quy định trong giấy phép hoạt động khoáng sản; công tác giám sát quá trình phục hồi môi trường khi đóng cửa mỏ (nếu có);

* Khi thực hiện kiểm toán cần thu thập tài liệu sau: Báo cáo của địa phương về quản lý cấp phép thăm dò, khai thác, chế biên và kinh doanh khoáng sản trên đại bàn: Giấy phép còn hiệu lực, hết hiệu lực, giấy phép thu hồi, chuyển nhượng; trên cơ sở số liệu báo cáo của địa phương, kiểm tra hồ sơ, kết hợp với kiểm tra thực tế hiện trường (quay phim, chụp ảnh…) để kết luận đối với các sai phạm như: Đơn vị chưa được cấp giấy phép khai thác khoáng sản hoặc giấy phép đã hết hạn (chưa gia hạn) nhưng vẫn hoạt động khai thác khoáng sản...

b. Kiểm toán tại các Chi cục thuế có quản lý thu các khoản nghĩa vụ với ngân sách (Thuế Tài nguyên, phí bảo vệ môi trường …) của các đơn vị hoạt động khai thác, chế biến và kinh doanh Tài nguyên khoáng sản.

Nội dung này thực hiện theo các nội dung và mẫu biểu kiểm toán như tại Cục thuế.

1.3. Kiểm toán tại các doanh nghiệp

1.3.1. Kiểm toán Báo cáo tài chính

a. Đối với doanh nghiệp kiểm toán không có hoạt động khoáng sản: Thực hiện theo Quy trình kiểm toán Doanh nghiệp và các văn bản có liên quan.

b. Đối với doanh nghiệp kiểm toán có hoạt động khoáng sản (Thăm dò, khai thác, chế biến, kinh doanh ...): Thực hiện theo Quy trình kiểm toán Doanh nghiệp và các văn bản có liên quan, ngoài ra khi thực hiện kiểm toán tập trung các nội dung trọng tâm sau: (Phụ lục Hướng dẫn chi tiết kiểm toán chấp hành Pháp luật về khai thác, chế biến và kinh doanh Tài nguyên khoáng sản kèm theo)

- Kiểm tra, đánh giá việc tuân thủ pháp luật trong quản lý và thăm dò khoáng sản;

- Kiểm tra, đánh giá việc tuân thủ pháp luật trong khai thác khoáng sản;

- Kiểm tra, đánh giá việc tuân thủ pháp luật trong chế biến và sử dụng khoáng sản;

- Kiểm tra, đánh giá việc tuân thủ pháp luật trong kinh doanh khoáng sản;

- Kiểm toán việc chấp hành các nghĩa vụ tài chính với Nhà nước trong quản lý, khai thác, sử dụng, chế biến và kinh doanh khoáng sản;

- Kiểm toán, đánh giá tính kinh tế, hiệu quả và hiệu lực trong quản lý, khai thác, sử dụng, chế biến và kinh doanh khoáng sản.

1.3.2. Đối chiếu tại doanh nghiệp, tổ chức có hoạt động khoáng sản (Thăm dò, khai thác, chế biến, kinh doanh…)

Các tổ chức hoạt động khoáng sản được chọn mẫu đối chiếu việc chấp hành Luật Khoáng sản, Luật Bảo vệ môi trường, các Luật thuế?; nội dung hồ sơ, biểu mẫu kiểm toán để đánh giá việc tuân thủ pháp luật và các văn bản hướng liên quan (như nội dung tại điểm b, mục 1.3.1. Đối với doanh nghiệp kiểm toán có hoạt động khoáng sản)

2. Đánh giá tính kinh tế, hiệu quả và hiệu lực trong chấp hành pháp luật về thăm dò, khai thác, chế biến và kinh doanh tài nguyên khoáng sản

Các Kiểm toán viên (KTV) cần sử dụng tổng hợp các phương pháp kiểm toán: kiểm tra chi tiết các hồ sơ tài liệu tại các cơ quan quản lý Nhà nước, các doanh nghiệp; kiểm tra thực tế tại hiện trường; phân tích, so sánh để có đủ căn cứ nhận xét đánh giá, kết luận. Cụ thể:

2.1. Đánh giá tính kinh tế

Các KTV cần thu thập các bằng chứng để chỉ ra những điểm bất hợp lý trong quá trình triển khai thực hiện về tổ chức thăm dò, khai thác, chế biến và kinh doanh Tài nguyên khoáng sản và đề ra các giải pháp hoàn thiện nhằm tiết kiệm, giảm tối đa các nguồn lực đầu tư thực hiện đề án, tăng thu ngân sách Nhà nước, tiết kiệm nguồn tài nguyên; tiết kiệm chi phí đầu tư, chi phí vận hành; tiết kiệm chi phí khắc phục hậu quả sau khai thác; sự tác động đến môi trường đối với hoạt động khoáng sản; xem xét công nghệ khai thác có đảm bảo tận thu các nguồn tài nguyên, có ảnh hưởng đến các nguồn tài nguyên khác không?...

2.2. Đánh giá tính hiệu quả về kinh tế, xã hội

Nghiên cứu số liệu, bằng chứng thu thập được, thực hiện phân loại, tính toán các chỉ tiêu, đưa ra các lập luận, phân tích, đánh giá hiệu quả về kinh tế, xã hội: Các nội dung thu thập về nguồn thu cho NSNN, tăng thu nhập cho người dân; các doanh nghiệp hoạt động kinh doanh lãi, lỗ hoặc phá sản,...

2.3.Đánh giá tính hiệu lực

Đánh giá tính hiệu lực là phân tích, đánh giá kết quả đạt được so với mục tiêu dự kiến như: Phân tích, đánh giá các thông tin thu thập được làm căn cứ để đưa ra những nhận định về những tác động của các cơ chế chính sách nhằm thực hiện có hiệu quả quản lý hoạt động khoáng sản; đánh giá việc chấp hành các quy định của các Luật khoáng sản và các văn bản hướng dẫn hiện hành…

III. XÁC ĐỊNH TRỌNG TÂM VÀ RỦI RO KIỂM TOÁN

1. Trọng tâm kiểm toán

1.1. Về hoạt động thăm dò khoáng sản

Lợi dụng hoạt động thăm dò khoáng sản để tiến hành khai thác khoáng sản trái phép;

1.2. Về hoạt động khai thác khoáng sản

- Khai thác khoáng sản khi chưa đủ điều kiện theo quy định của pháp luật như: Chưa có giấy phép khai thác, giấy phép khai thác hết hạn, giấy phép tạm cấp không đúng thẩm quyền, khai thác khoáng sản khi mỏ chưa được cấp phép thăm dò, chưa có quyết định phê duyệt trữ lượng…

- Trốn tránh, gian lận trong việc thực hiện nghĩa vụ đối với ngân sách Nhà nước (thuế tài nguyên, phí bảo vệ môi trường,…) của các tổ chức, cá nhân được cấp phép khai thác khoáng sản.

- Không làm thủ tục thuê đất với diện tích sử dụng để phục vụ cho hoạt động khai thác khoáng sản.

1.3. Về hoạt động chế biến khoáng sản

- Chế biến không đúng theo công suất được phê duyệt nhằm bán thô nguyên liệu khoáng sản đã khai thác.

- Hoạt động chế biến khoáng sản không đảm bảo các điều kiện đã cam kết làm ô nhiễm đến môi trường.

1.4. Về hoạt động cấp giấy phép thăm dò, khai thác khoáng sản

- Cấp giấy phép thăm dò, khai thác, chế biến khoáng sản cho tổ chức, cá nhân không phù hợp với quy hoạch khoáng sản.

- Cấp giấy phép khai thác khoáng sản khi chưa đủ các điều kiện như khi chưa có quyết định phê duyệt trữ lượng của cơ quan có thẩm quyền..., cấp cho cá nhân, tổ chức không đủ năng lực theo quy định của pháp luật.

1.5. Về tình hình thực hiện nghĩa vụ tài chính trong hoạt động thăm dò, khai thác, chế biến và kinh doanh tài nguyên khoáng sản

- Xác định sai sản lượng chịu thuế tài nguyên và phí bảo vệ môi trường

- Xác định sai giá tính thuế, sai thuế suất thuế tài nguyên và tỷ lệ tính phí bảo vệ môi trường.

- Xác định sai diện tích, tiền thuê đất phải nộp…

2. Rủi ro kiểm toán

2.1. Rủi ro tiềm tàng

- Cấp phép đối với hoạt động thăm dò khai thác, chế biến khoáng sản cho đơn vị không đủ năng lực khai thác và đơn vị đủ năng lực khai thác nhưng vẫn chuyển nhượng lại giấy phép cho đơn vị khác;

- Sự quản lý yếu kém của các cơ quan quản lý Nhà nước tạo khe hở cho các tổ chức, cá nhân khai thác khoáng sản trái phép như: khai thác sai quy trình, ngoài vùng được cấp phép, chưa hoàn tất các thủ tục theo quy định, vi phạm về sử dụng lao động, môi trường, an toàn lao động...;

- Công tác thăm dò khoáng sản đánh giá không đúng trữ lượng khoáng sản dẫn đến hành vi khai thác vượt trữ lượng được cấp giấy phép khai thác nhằm trốn tránh sự quản lý cơ quan quản lý nhà nước;

- Các quy định Pháp luật của Việt Nam về hoạt động khoáng sản còn nhiều bất cập, đang trong quá trình hoàn thiện, nên không tránh khỏi việc lách luật để thực hiện các hành vi khai thác khoáng sản trái phép, gây ô nhiễm môi trường...;

- Xây dựng mỏ không đảm bảo tiến độ, không đúng với bản vẽ thi công được phê duyêt, dây chuyền khai thác, chế biến không phù hợp với thiết kế kỹ thuật; chưa áp dụng công nghệ khai thác tiên tiến, phù hợp với quy mô, đặc điểm từng mỏ, loại khoáng sản để thu hồi tối đa khoáng sản; dự án đầu tư khai thác khoáng sản không gắn với chế biến, sử dụng khoáng sản để làm ra sản phẩm kim loại, hợp kim hoặc các sản phẩm có giá trị và hiệu quả kinh tế - xã hội; khai thác khoáng sản đang chạy theo lợi nhuận trước mắt, không lấy hiệu quả kinh tế - xã hội và bảo vệ môi trường làm tiêu chuẩn cơ bản để quyết định đầu tư.

2.2. Rủi ro kiểm soát

- Chính quyền địa phương và các sở, ban, ngành chưa có các biện pháp ngăn chặn hiệu quả, công tác quản lý còn lỏng lẻo làm cho hoạt động khai thác trái phép diễn ra phức tạp;

- Với cơ chế doanh nghiệp hoạt động thăm dò, khai thác, chế biến và kinh doanh khoáng sản tự khai, tự nộp thuế tài nguyên, phí môi trường... đối với sản lượng đã khai thác, chế biến, trong khi Nhà nước chưa có biện pháp kiểm soát tốt sản lượng khai thác thực tế, dẫn đến nhiều doanh nghiệp gian lận về sản lượng khai thác gây thất thu cho ngân sách Nhà nước;

- Bộ máy thanh tra Bộ Tài nguyên & Môi trường chưa đáp ứng yêu cầu, công tác thanh tra, kiểm tra còn hạn chế nên có thể bỏ qua những sai sót, vi phạm của các tổ chức, cá nhân trong hoạt động thăm dò, khai thác, chế biến và kinh doanh khoáng sản.

IV. PHƯƠNG PHÁP KIỂM TOÁN

- Tính toán, phân tích, đối chiếu, đánh giá các chỉ tiêu trong việc cấp phép, khai thác với quy định của nhà nước;

- Thử nghiệm, phỏng vấn để củng cố thêm bằng chứng kiểm toán;

- Kiểm tra hiện trường, quay phim, chụp ảnh..về khai thác, chế biến..., khi cần thiết như: Khai thác khoáng sản trong vùng cấm; khai thác khi chưa được cấp phép, cấp phép thăm do nhưng lợi dụng để khai thác; khai thác khoáng sản không đúng với khoáng sản được cấp phép; đóng cửa mỏ nhưng chưa hoàn trả mặt bằng ...

V. PHẠM VI KIỂM TOÁN

1. Các cơ quan quản lý NN

1.1. Trung ương

- Kiểm toán tổng hợp: Bộ Tài nguyên và Môi trường; Bộ Xây dựng; Bộ Công thương ...

1.2. Địa phương

- Kiểm toán tổng hợp: Sở Tài nguyên - Môi trường; Sở Công thương; Sở Xây dựng; Cục thuế và các Chi cục thuế ...

2. Kiểm toán Báo cáo tài chính tại các doanh nghiệp có hoạt động khoáng sản

- Doanh nghiệp thuộc đối tượng kiểm toán của Kiểm toán Nhà nước;

- Doanh nghiệp được các cơ quan Nhà nước có thẩm quyền đề nghị Kiểm toán Nhà nước thực hiện kiểm toán.

3. Đối chiếu

- Các doanh nghiệp, tổ chức có hoạt động khoáng sản.

GHI CHÚ:

1.Về mẫu Báo cáo Kiểm toán chuyên đề Tài nguyên khoáng sản cơ quan TW và địa phương (Mẫu số 01/BCKT-TNKS-TW hoặc ĐP);

2. Về mẫu báo cáo kiểm toán lồng ghép chuyên đề Tài nguyên khoáng sản thuộc Đoàn kiểm toán ngân sách, tiền và tài sản NN của tỉnh, thành phố trực thuộc TW và Báo cáo kiểm toán báo cáo tài chính DNNN theo quy định mẫu Báo cáo kiểm toán của Tổng KTNN, bổ sung thêm nội dung đánh giá, kết luận và kiến nghị về công tác quản lý khai thác, chế biến ...Tài nguyên khoáng sản.

3. Biên bản kiểm toán, Biên bản xác nhận của KTV theo mẫu quy định của Tổng Kiểm toán Nhà nước.

4. Khi thực hiện kiểm toán Ngân sách địa phương của các tỉnh, thành phố nên thực hiện lồng ghép kiểm toán chuyên đề Tài nguyên khoáng sản. Việc lựa chọn mục tiêu, nội dung, phương pháp kiểm toán, đối chiếu tại doanh nghiệp trên cơ sở mục tiêu kiểm toán hàng năm được Tổng Kiểm toán Nhà nước ban hành và tình hình thực tế của địa phương để xây dựng kế hoạch kiểm toán cho phù hợp. Khi lập báo cáo kiểm toán ngân sách địa phương, nên có phụ lục về kiểm toán chuyên đề Tài nguyên khoáng sản kèm theo để thuận tiện trong công tác tổng hợp (Mẫu phụ lục tương tư như báo cáo Kiểm toán số 01/BCKT-TNKS về Báo cáo kiểm toán chuyên đề Tài nguyên khoáng sản)./.

PHỤ LỤC

HƯỚNG DẪN CHI TIẾT KIỂM TOÁN CÔNG TÁC QUẢN LÝ, KHAI THÁC,

CHẾ BIẾN VÀ KINH DOANH TÀI NGUYÊN KHOÁNG SẢN

(Ban

hành kèm theo Quyết định số 377 /QĐ-KTNN ngày 15 tháng 4 năm 2013)

1. Kiểm toán việc tuân thủ pháp luật trong quản lý, khai thác, sử dụng và kinh doanh khoáng sản

1.1. Kiểm tra, đánh giá việc tuân thủ pháp luật trong quản lý và thăm dò khoáng sản

- Căn cứ vào đặc tính, tầm quan trọng của khoáng sản, ngoài những quy định chung như Luật Khoáng sản, các văn bản pháp quy khác và các văn bản Nhà nước cũng như các cơ quan quản lý Nhà nước có những quy định riêng về quản lý thăm dò và khai thác khoáng sản riêng cho từng loại khoáng sản; yêu cầu đơn vị cung cấp các văn bản cá biệt liên quan để nghiên cứu, xem xét và đánh giá;

- Trong quản lý khoáng sản: xem xét khoáng sản thuộc phạm vi quản lý khoáng sản đã được quản lý theo đúng quy định?; đã chặt chẽ?; để đánh giá và kiến nghị phương pháp quản lý cho phù hợp;

- Kiểm tra, đánh giá về quy hoạch ngành, quy hoạch tài nguyên (vùng nguyên liệu), tình hình cấp phép khai thác khoáng sản, trong đó:

+ Quy hoạch ngành: xem xét về quy mô công suất nhằm mục đích có cơ sở so sánh với trữ lượng tài nguyên hiện có, để tính toán tuổi đời của dự án. Ngoài ra, cần so sánh quy hoạch của Chính phủ với quy hoạch của địa phường nhằm mục đích xác định tính phù hợp trong cấp phép của địa phương với Chính phủ?;

+ Về đầu tư và công nghệ: xem xét chủ trương đầu tư ưu tiên vào lĩnh vực nào?; công nghệ được phép ứng dụng?; loại hình công nghệ nào cấm hoặc dừng, không được đầu tư?; làm cơ sở đánh giá tính kinh tế, tính hiệu quả của dự án;

+ Về trữ lượng mỏ, nguồn vốn đầu tư…

- Kiểm tra doanh nghiệp có đủ điều kiện để thực hiện công tác thăm dò khoáng sản theo quy định tại Luật Khoáng sản số 60/2010/QH12 và các văn bản hướng dẫn thi hành hay không, cụ thể: Đơn vị đã được cơ quan Nhà nước có thẩm quyền lựa chọn hoặc trúng đấu giá quyền khai thác khoáng sản, hoặc có hợp đồng với tổ chức có đủ điều kiện hành nghề thăm dò khoáng sản?; có đề án thăm dò phù hợp với quy hoạch khoáng sản?; có vốn chủ sở hữu ít nhất bằng 50% tổng vốn đầu tư thực hiện đề án thăm dò khoáng sản?. Căn cứ Điều 82 Luật Khoáng sản để đánh giá việc thăm dò khoáng sản của doanh nghiệp đã được cấp Giấy phép?; nếu có Giấy phép thì xem Giấy phép còn hiệu lực?...

- Kiểm tra việc thực hiện thăm dò khoáng sản sau cấp phép:

+ Dựa trên báo cáo kết quả hoạt động thăm dò khoáng sản (chế độ báo cáo quy định tại Điều 7, Nghị định 15/2012/NĐ-CP, mẫu báo cáo hướng dẫn tại Thông tư số 16/2012/TT-BTNMT); kết hợp rà soát chi phí thăm dò phát sinh thực tế phát sinh: Trường hợp sau 06 tháng kể từ ngày giấy phép có hiệu lực, doanh nghiệp thăm dò khoáng sản không tiến hành thăm dò, tìm hiểu rõ nguyên nhân để kiến nghị thu hồi giấy phép (trừ trường hợp bất khả kháng); Trường hợp chi phí thăm dò của doanh nghiệp thực tế phát sinh lớn hơn 10% dự toán chi phí trong đề án thăm dò, xem xét nguyên nhân phát sinh (thay đổi phương pháp thăm dò hoặc thay đổi khối lượng thăm dò) đã hợp lý chưa, đã được phê duyệt bởi cơ quan có thẩm quyền cấp phép chưa?;

+ Kiểm tra việc thực hiện nghĩa vụ của doanh nghiệp quy định tại Mục 2, điều 42 Luật Khoáng sản;

+ Đối chiếu địa điểm, diện tích khu vực thăm dò khoáng sản với quy hoạch khoáng sản được công bố nhằm xác định vị trí thăm dò có nằm trong khu vực cấm hoạt động khoáng sản hoặc khu vực tạm thời cấm hoạt động khoáng sản?;

- Kiểm tra việc chuyển nhượng quyền thăm dò khoáng sản: xem xét việc chuyển nhượng đã được cơ quan quản lý nhà nước có thẩm quyền cấp giấy phép thăm dò khoáng sản chấp thuận?; đối chiếu việc thực hiện đề án thăm dò khoáng sản tại đơn vị đã đảm bảo 50% dự toán?; rà soát các điều kiện khác quy định tại điều 15 Nghị định 15/2012/NĐ-CP;

- Xem xét hoạt động khoáng sản có phù hợp với chiến lược, quy hoạch khoáng sản, gắn với bảo vệ môi trường, cảnh quan thiên nhiên, di tích lịch sử - văn hoá, danh lam thắng cảnh và các tài nguyên thiên nhiên khác; bảo đảm quốc phòng, an ninh, trật tự, an toàn xã hội?...;

- Xem xét Doanh nghiệp có lợi dụng hoạt động khoáng sản để xâm phạm lợi ích của Nhà nước, quyền và lợi ích hợp pháp của các tổ chức, cá nhân?;

- Xem xét doanh nghiệp có lợi dụng thăm dò để khai thác khoáng sản hay không ? (Xem xét công tác thăm dò thực tế trên cơ sở khối lượng công tác thăm dò, số lượng, chủng loại mẫu vật cần lấy phân tích, bảo đảm đánh giá đầy đủ tài nguyên, trữ lượng, chất lượng khoáng sản theo mục tiêu thăm dò được trình bày trong đề án thăm dò khoáng sản được chấp thuận, nhằm phát hiện trường hợp lợi dụng thăm dò để khai thác khoáng sản);

- Doanh nghiệp có thực hiện điều tra cơ bản địa chất về khoáng sản, hoạt động khoáng sản khi chưa được cơ quan quản lý nhà nước có thẩm quyền cho phép?;

- Xem xét doanh nghiệp có cung cấp trái pháp luật thông tin về khoáng sản thuộc bí mật nhà nước hoặc cố ý hủy hoại mẫu vật địa chất, khoáng sản có giá trị hoặc quý hiếm ?;

- Kiểm tra hồ sơ cấp, gia hạn, trả lại giấy phép khai thác khoáng sản, trả lại một phần diện tích khu vực khai thác khoáng sản, chuyển nhượng quyền khai thác khoáng sản có đúng quy định hiện hành?;

- Kiểm tra, xem xét có tình trạng cấp phép đối với hoạt động thăm dò khai thác khoáng sản cho đơn vị không đủ năng lực khai thác, rồi sau đó chuyển nhượng lại giấy phép cho đơn vị khác thực hiện?;

- Xem xét có tình trạng công tác thăm dò khoáng sản đánh giá không đúng trữ lượng khoáng sản dẫn đến hành vi khai thác vượt trữ lượng được cấp giấy phép khai thác nhằm trốn tránh sự quản lý cơ quan quản lý nhà nước hay không?; trong đó: xem xét trữ lượng khoáng sản đã được phê duyệt bởi cấp có thẩm quyền hay chưa?; đồng thời, phỏng vấn, nghiên cứu các chỉ tiêu tính trữ lượng, phương pháp khoanh nối và tính trữ lượng khoáng sản trong báo cáo kết quả thăm dò khoáng sản, so sánh với các chỉ tiêu tương ứng được trình bày trong đề án thăm dò đã được chấp thuận?.

1.2. Kiểm tra, đánh giá việc tuân thủ pháp luật trong khai thác khoáng sản

- Kiểm tra điều kiện để thực hiện công tác khai thác khoáng sản của đơn vị, những nội dung cơ bản sau: Căn cứ Điều 82 Luật Khoáng sản để đánh giá việc khai thác khoáng sản của doanh nghiệp đã được cấp giấy phép?,. nếu có giấy phép thì xem giấy phép còn hiệu lực?; việc khai thác có đúng theo các nội dung đã được cấp phép?; nếu còn hoài nghi về điều kiện để được cấp phép, thì tiếp tục đối chiếu hồ sơ pháp lý theo quy định tại Điều 53 và Điều 59 Luật Khoáng sản. Xác định địa điểm, diện tích khu vực khai thác khoáng sản nằm ở khu vực không đấu giá quyền khai thác khoáng sản hay khu vực phải đấu giá quyền khai thác khoáng sản? nhằm xem xét việc lựa chọn đơn vị khai thác khoáng sản? (Hiện tại chưa có quy định về nguyên tắc, điều kiện, thủ tục đấu giá quyền khai thác khoáng sản).

- Kiểm tra việc thực hiện khai thác khoáng sản sau cấp phép, nội dung cơ bản sau: Xem xét đơn vị đã thực hiện nộp tiền cấp quyền khai thác khoáng sản đối với phần trữ lượng khoáng sản chưa khai thác?, khai thác tận thu khoáng sản? (Hiện tại chưa quy định phương pháp tính, phương thức thu, chế độ quản lý và sử dụng tiền cấp quyền khai thác khoáng sản). Xem xét đơn vị đã hoàn trả chi phí thăm dò đối với trữ lượng được cấp phép trong trường hợp tổ chức, các nhân khác thực hiện công tác thăm dò?. Kiểm tra việc thực hiện nghĩa vụ khác của doanh nghiệp quy định tại Mục 2, Điều 55 Luật Khoáng sản?. Đối chiếu địa điểm, diện tích khu vực khai thác khoáng sản với quy hoạch khoáng sản được công bố nhằm xác định vị trí thăm dò có nằm trong khu vực cấm hoạt động khoáng sản hoặc khu vực tạm thời cấm hoạt động khoáng sản?;

- Việc khai thác khoáng sản đã đúng theo quy định chưa?; khai thác khoáng sản có đúng theo kế hoạch khai thác ứng với nhu cầu sử dụng không?; khai thác có đúng theo phương án?; phương án khai thác đã tối ưu? và việc khai thác đó có lãng phí?;

- Đầu vào của việc lập dự án khai thác khoáng sản: Xem xét khu vực mỏ xin đầu tư có phù hợp với quy định của pháp luật?; đơn vị lập dự án phải có đơn xin khai thác khoáng sản trình cấp có thẩm quyền phê duyệt; tổ chức thẩm định địa điểm mỏ; DN tiến hành việc lập dự án đầu tư và báo cáo tác động môi trường; lập dự án cải tạo và phục hồi môi trường; lập thiết kế mỏ, thẩm định được cơ quan có thẩm quyền chấp thuận, lập hồ sơ thuê đất;

- Kiểm tra số lượng tài nguyên được khai thác ra có được nhập kho theo dõi đầy đủ không (kể cả khoáng sản là nguyên liệu) qua các hồ sơ liên quan như hộ chiếu nổ mìn, quyết toán chi phí bốc xúc,quyết toán chi phí vận chuyển, các biện bản KCS tại các khai trường...?

- Kiểm toán đơn vị có bảo đảm tiến độ xây dựng cơ bản mỏ và hoạt động khai thác xác định trong dự án đầu tư khai thác khoáng sản, thiết kế mỏ?; cần lưu ý các nội dung:

+ Rà soát tiến độ xây dựng cơ bản mỏ: trường hợp sau 12 tháng, kể từ ngày giấy phép có hiệu lực doanh nghiệp khai thác khoáng sản chưa xây dựng cơ bản mỏ, tìm hiểu rõ nguyên nhân nếu không phải trường hợp bất khả kháng kiến nghị thu hồi giấy phép;

+ Rà soát tiến độ khai thác: Dựa trên báo cáo kết quả hoạt động khai thác khoáng sản, rà soát chi phí thực tế phát sinh đối chiếu với ngày dự kiến khai thác phản ánh trong dự án khai thác; trường hợp sau 12 tháng kể từ ngày dự kiến khai thác, doanh nghiệp chưa tiến hành hoạt động khai thác, tìm hiểu nguyên nhân, nếu không phải trường hợp bất khả kháng thì kiến nghị thu hồi giấy phép;

- Mỏ khai thác có được thiết kế kỹ thuật thi công?, thiết kế được cấp có thẩm quyền phê duyệt?

- Xây dựng mỏ đúng với bản vẽ thi công được phê duyệt?; dây chuyền khai thác, chế biến có phù hợp với thiết kế kỹ thuật?

- Điều hành khai thác và chế biến (Giám đốc điều hành có bảo đảm năng lực, trình độ chuyên môn? Kỹ thuật viên có chứng chỉ nghề? (Tham chiếu Điều 62 Luật Khoáng sản);

- Xem xét việc triển khai áp dụng các biện pháp an toàn lao động và kết quả đạt được?;

- Khai thác có đúng phạm vi, ranh giới theo giấy phép được cấp?;

- Xem xét Doanh nghiệp có lập, quản lý, lưu giữ bản đồ hiện trạng, bản vẽ mặt cắt hiện trạng khu vực được phép khai thác từ khi bắt đầu xây dựng cơ bản mỏ đến khi kết thúc khai thác?

- Xem xét giấy phép thăm dò khoáng sản, giấy phép khai thác khoáng sản chấm dứt hiệu lực, hợp đồng thuê đất có chấm dứt hiệu lực?; khi diện tích thăm dò khoáng sản, khai thác khoáng sản được trả lại, hợp đồng thuê đất được thay đổi tương ứng?; khi thay đổi đơn vị được phép thăm dò, khai thác khoáng sản có ký lại hợp đồng thuê đất?;

- Xem xét Doanh nghiệp sử dụng nước theo quy định của pháp luật về tài nguyên nước?

- Kiểm tra nguồn nước, khối lượng nước và phương thức sử dụng nước, xả nước thải trong hoạt động khoáng sản có được xác định trong đề án thăm dò, dự án đầu tư khai thác khoáng sản và thiết kế mỏ?; trong trường hợp đơn vị khai thác nguồn nước ngầm, cần đối chiếu thực tế khối lượng nước thực tế sử dụng nhằm xác định tính đầy đủ, tính chính xác của việc thực hiện nghĩa vụ thuế tài nguyên với ngân sách nhà nước, trường hợp đơn vị không thống kê lượng nước ngầm sử dụng để phục vụ cho công tác khai thác khoáng sản, có thể sử dụng định mức nước/đơn vị sản phẩm tài nguyên khai thác để tính toán;

- Việc theo dõi số liệu khai thác, thực hiện quản lý theo quy trình sản xuất? cần kiểm tra, xác định hao hụt thực tế so với định mức quy định cho từng loại sản phẩm khoáng sản để xác định đúng giá thành sản phẩm và hạch toán?; trong đó:

+ Đối với khối lộ thiên: Mỏ đang trong thời kỳ bốc xúc đất đá và Mỏ đang trong thời kỳ khai thác xác định chi phí bốc xúc đất đá là bao nhiêu/ m3, gồm chi phí vật liệu nổ; chí phí bốc xúc, vận chuyển, nhiên liệu, nhân công…?

+ Đối với mỏ khai thác: Tỷ lệ bốc xúc đất đá là bao nhiêu m3 đất đá/ tấn khoáng sản (chi phí bốc xúc, chi phí khai thác, trong các loại chi phí này cũng tính 2 phần: vật liệu nổ; chi phí bốc xúc, vận chuyển). Đánh giá khối lượng bốc xúc để khai thác khoáng sản đã mang lại hiệu quả chưa?;

- Kiểm tra, xác định giá thành sản xuất than từ 2 khâu bốc xúc và khai thác (thời kỳ đầu tư xây dựng và khai thác đến tiêu thụ sản phẩm) thì giá thành sản xuất là bao nhiêu đồng/ tấn khoáng sản?;

- Đối với khai thác hầm lò, gồm: Đường lò xây dựng, vận chuyển và đường lò khai thác, trong đó: Đường lò xây dựng, vận chuyển cần kiểm tra, xem xét vật liệu chống lò; vật liệu nổ; nhân công… để xác định giá thành/mét lò;

- Kiểm tra, xem xét việc tận thu khoáng sản nguyên khai, bãi thải, tận thu vật liệu chống lò đã được phản ảnh đầy đủ và phù hợp chưa?; nội dung cơ bản: Kiểm tra hoạt động khai thác tận thu đã được cấp giấy phép của Ủy ban nhân dân cấp tỉnh?. Rà soát các giấy phép khai thác đã hết hiệu lực, tiến độ đóng cửa mỏ khoáng sản trong đề án đóng của mỏ, kết quả kiểm kê trữ lượng khoáng sản trong khu vực khai thác nhằm xác định các mỏ có thực tế phải đóng cửa; quan sát hiện trường, rà soát các hồ sơ thực tế phát sinh liên quan đến bãi thải (chứng từ vận chuyển, chi phí bốc xếp) đánh giá công tác cấp phép, quản lý bãi thải tận thu. Kiểm tra về việc tận thu vật liệu chống lò: Rà soát khối lượng thực hiện, biện pháp thực hiện công tác đóng cửa mỏ phản ánh trong đề án đóng cửa mỏ; trường hợp biện pháp thực hiện tháo rỡ vật liệu chống lò, yêu cầu kiểm kê vật tư thu hồi sau đóng cửa mỏ để đánh giá công tác quản lý tài sản;

- Kiểm tra việc nâng cấp trữ lượng khai thác khoảng sản, cần đối chiếu sản lượng khoáng sản thực tế đã khai thác tại mỏ với trữ lượng khoáng sản trên giấy phép khai thác; nếu lớn hơn thì có tiến hành thăm dò nâng cấp trữ lượng không?; kết quả thăm dò có được gửi cho cơ quan quy định tại khoản 1 Điều 49 Luật khoáng sản?;

- Kiểm tra việc chuyển nhượng quyền khai thác khoáng sản: Đối chiếu với Điều 24 Nghị định 15/2012/NĐ-CP, lưu ý: Tổ chức, cá nhân nhận chuyển nhượng theo Điều 51 và Điều 53 Luật Khoáng sản?; Doanh nghiệp chuyển nhượng đã hoàn thành công tác xây dựng cơ bản, đưa mỏ vào khai thác?; Doanh nghiệp chuyển nhượng đã hoàn thành các nghĩa vụ quy định tại các Điểm a, b, c, d, e và g khoản 2 Điều 55 Luật Khoáng sản?;

- Kiểm tra trách nhiệm phục hồi môi trường trong công tác khai thác khoáng sản, cần thực hiện những nội dung cơ bản sau:

+ Xem xét việc xây dựng và phê duyệt báo cáo đánh giá tác động môi trường, phân tích tìm ra những điểm bất hợp lý?;

+ Xem xét việc thực hiện các giải pháp môi trường trong quá trình khai thác khoáng sản đã thực hiện đúng dự án khai thác khoáng sản được phê duyệt?; thực tế tuân thủ không?;

+ Xem xét nghĩa vụ tài chính có liên quan đến môi trường, xác định nghĩa vụ tài chính có đúng pháp luật?; việc thực hiện có đúng thời hạn theo pháp luật? (Tham chiếu Nghị định 74/2011/NĐ-CP về phí môi trường đối với khai thác khoáng sản);

1.3. Kiểm tra, đánh giá việc tuân thủ pháp luật trong chế biến và sử dụng khoáng sản

- Xem xét, đánh giá việc bán thô nguyên liệu khoáng sản đã khai thác?; khi đánh giá cần xem xét việc chế biến khoáng sản có đúng theo công suất được phê duyệt ?;

- Xem xét hoạt động chế biến khoáng sản đảm bảo các điều kiện đã cam kết không làm ô nhiễm đến môi trường ?;

- Đánh giá hiệu suất sử dụng từng dây chuyền chế biến khoáng sản (đạt bao nhiêu % công suất thiết kế). Trong trường hợp sử dụng thấp hơn công suất bình thường thì áp dụng CMKT số 02 “Hàng tồn kho” để xác định giá vốn hàng bán và giá trị hàng tồn kho.

* Đối với sản phẩm khoáng sản dùng để sản xuất điện

- Xem xét, đánh giá quy hoạch phát triển nhà máy điện có phù hợp ?;

- Kiểm tra, xác định giá bán khoáng sản vào điện nội bộ và giá bán khoáng sản trên thị trường để xác định lãi lỗ trong SXKD điện tại doanh nghiệp;

- Xác định giá thành sản phẩm điện của các Nhà máy và các chi phí sửa chữa, bảo dưỡng, bảo hành liên quan chạy trưng dụng theo yêu cầu của Chính phủ và Bộ Công thương;

- Xác định điện sản xuất tự dùng có phù hợp với công suất thiết kế ban đầu của Nhà máy?; xem xét tính tính hiệu quả trong việc mua điện ngoài của đơn vị.

* Đối với sản phẩm khoáng sản dùng để sản xuất xi măng

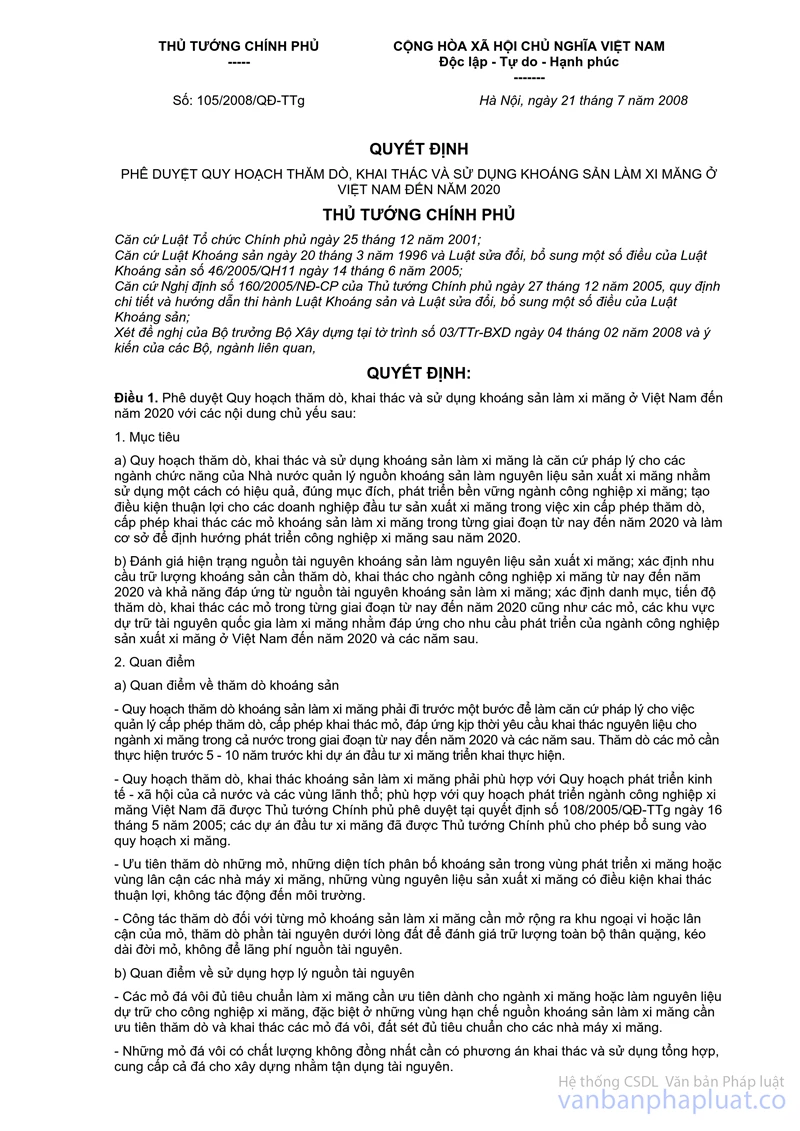

- Căn cứ vào số liệu trữ lượng tài nguyên Nhà nước giao cho từng Nhà máy tại Quyết định 105/2008/QĐ-TTg và Quyết định 1065/QĐ-TTg ngày 9/7/2010 về điều chỉnh, bổ sung quy hoạch, thăm dò, khai thác và sử dụng khoáng sản làm xi măng và sản lượng tài nguyên Nhà máy đã sử dụng từ ngày được cấp phép khai thác đến hết năm 2012 xác định lượng tài nguyên còn lại chưa khai thác;

- Kiểm tra, so sánh với số liệu kiểm kê thực tế hiện có hoặc báo cáo đánh giá trữ lượng của Phòng theo dõi Tài nguyên của đơn vị để đánh giá việc quản lý, sử dụng tài nguyên (nếu có chênh lệch lớn thì tìm hiểu nguyên nhân: hoặc do đánh giá trữ lượng của Nhà nước, của đơn vị tự đánh giá không đúng, hoặc tài nguyên đã khai thác nhưng thất thoát ra ngoài, không vào Nhà máy...?);

- Nếu có trường hợp khai thác tài nguyên (đá vôi, sét...) mục đích để sản xuất xi măng nhưng không đưa vào sản xuất mà bán ra ngoài thị trường thì cần phải xem xét kỹ loại tài nguyên đó có đủ chất lượng để sản xuất xi măng ?.

* Đối với khoáng sản dùng để sản xuất phân bón

- Kiểm tra xem có trường hợp khai thác quặng phục vụ mục đích để sản xuất phân bón nhưng không đưa vào sản xuất mà bán ra ngoài thị trường: cần phải xem xét kỹ quy trình công nghệ của nhà máy nhằm xác định loại tài nguyên, chất lượng tài nguyên có phù hợp để sản xuất phân bón?; nếu phù hợp, thực hiện tính toán chênh lệch lợi nhuận giữa bán quặng thô với phương án bán thành phẩm (các chi phí khác có thể tính toán dựa trên định mức) nhằm đánh giá tính hiệu quả;

- Kiểm tra sản lượng quặng đã khai thác xem có thất thoát ra ngoài mà không vào Nhà máy: Nghiên cứu cách thức xây dựng định mức khối lượng tài nguyên khai thác/đơn vị sản phẩm đã phù hợp với thiết kế kỹ thuật của nhà máy?; từ định mức đơn vị đã xây dựng thực hiện tính toán khối lượng tài nguyên đã khai thác tương ứng với khối lượng sản phẩm đã sản xuất, đối chiếu với kết quả kiểm kê trữ lượng khoáng sản còn lại tài thời điểm khai thác; phân tích nguyên nhân chênh lệch?;

- Kiểm tra số lượng tài nguyên được khai thác ra có được nhập kho theo dõi đầy đủ không (kể cả khoáng sản là nguyên liệu) qua các hồ sơ liên quan như hộ chiếu nổ mìn, quyết toán chi phí bốc xúc,quyết toán chi phí vận chuyển...?;

- Việc quản lý tài nguyên đã đảm bảo chặt chẽ?; đơn vị có xây dựng định mức kinh tế kỹ thuật ?; nếu đã xây dựng thì việc xây dựng và ban hành định mức kinh tế kỹ thuật có hợp lý?; kiểm tra số lượng hao hụt thực tế đã phù hợp?;

- Việc chế biến tài nguyên đã tuân thủ theo các quy định?; định mức tiêu hao các vật tư, nguyên liệu?

- Khoáng sản sau khi đã chế biến xong được quản lý?; phương án cũng như thực tế sử dụng có đúng theo kế hoạch xây dựng?

- Kiểm tra, xác định nhu cầu khoáng sản cần dùng từ đó xác định việc sử dụng khoáng sản có đúng mục đích?.

1.4. Kiểm tra, đánh giá việc tuân thủ pháp luật trong kinh doanh khoáng sản

- Xem xét việc lưu kho, vận chuyển, tiêu thụ và xuất khẩu khoáng sản đã khai thác có theo đúng quy định của pháp luật hiện hành?;

- Xem xét, đánh giá công tác thống kê, kiểm kê và kiểm đếm khoáng sản tại các giai đoạn: Khai thác -> Vận chuyển -> Chế biến -> Lưu kho -> Xuất bán?; kết quả thống kê, kiểm kê hàng năm có được gửi đến cơ quan quản lý nhà nước có thẩm quyền cấp giấy phép khai thác khoáng sản?;

- Kiểm tra các khoản chi phí quản lý, chi phí bán hàng có được xác định hợp lý, hợp lệ?; Doanh nghiệp có xây dựng định mức?; kiểm tra định mức đó có hợp lý?; các chi phí có đảm bảo tính có thật?; chi phí có tương ứng với doanh thu?; các khoản chi phí có hoá đơn theo quy định?.

- Kiểm tra chi phí bốc xếp, vận chuyển bán hàng; chi phí xuất khẩu: Cần kiểm tra tính đúng đắn, hợp lý các khoản trích trước chi phí đã hạch toán vào chi phí trong kỳ. Chú ý: chi phí giao dịch, môi giới, tiếp thị, hoa hồng bán hàng, xuất khẩu chứng từ có hợp lý, hợp lệ?.

- Kiểm tra, so sánh giá bán khoáng sản trong nước và giá bán xuất khẩu; đánh giá chính sách giá bán, chính sách quản lý phòng chống việc xuất khẩu khoáng sản lậu và an ninh năng lượng đã phù hợp ?.

- Đối với những khoáng sản tận thu (đất, đá, bã xít..), đơn vị đã có giám định của đơn vị độc lập? đã xác định tỷ lệ % khoáng sản?; cơ sở xác định giá bán của những khoáng sản tận thu?.

2. Kiểm toán việc chấp hành các nghĩa vụ tài chính với Nhà nước trong thăm dò, khai thác, chế biến và kinh doanh khoáng sản

- Đánh giá doanh nghiệp thực hiện các giải pháp và chịu mọi chi phí bảo vệ, cải tạo, phục hồi môi trường?; các giải pháp, chi phí bảo vệ, cải tạo, phục hồi môi trường được xác định trong dự án đầu tư, báo cáo đánh giá tác động môi trường, bản cam kết bảo vệ môi trường được cơ quan quản lý nhà nước có thẩm quyền phê duyệt?.

- Kiểm tra trước khi tiến hành khai thác khoáng sản, Doanh nghiệp có ký quỹ cải tạo, phục hồi môi trường theo quy định hiện hành?; các biện pháp giảm thiểu tác động môi trường ?; việc quan trắc định kỳ môi trường ?;

- Doanh nghiệp có thuê đất theo quy định của pháp luật về đất đai?; (trừ trường hợp không sử dụng lớp đất mặt hoặc hoạt động khoáng sản không ảnh hưởng đến việc sử dụng mặt đất của tổ chức, cá nhân đang sử dụng đất hợp pháp);

- Kiểm tra Doanh nghiệp đã nộp tiền cấp quyền khai thác khoáng sản đối với phần trữ lượng khoáng sản chưa khai thác?; việc nộp tiền có kịp thời và đầy đủ ?;

- Doanh nghiệp thực hiện nghĩa vụ với NSNN trong lĩnh vực chuyển nhượng quyền thăm dò, khai thác khoáng sản?;

- Doanh nghiệp có mua bảo hiểm phương tiện, công trình phục vụ hoạt động khoáng sản và các bảo hiểm khác theo quy định của pháp luật?;

- Kiểm toán các khoản thuế và các khoản phải nộp NSNN có thực hiện đúng theo quy định hiện hành?. Gồm: Phí môi trường; Thuế tài nguyên; Thuế GTGT, thuế TNDN; Tiền cấp quyền khai thác khoáng sản v.v. Trong kiểm toán thuế tài nguyên, cần xác định thuế tài nguyên theo từng giai đoạn theo quy định hiện hành và lưu ý giá tính thuế tài nguyên của từng địa phương khác nhau;

- Xác định việc chấp hành thanh quyết toán thuế, miễn thuế, giảm thuế?;

- Xác định sản lượng tài nguyên khai thác có tin cậy?; Phương pháp xác định, đo đạc...để xác định sản lượng tính thuế?; cần lưu ý: Đối với tài nguyên khai thác không bán mà đưa vào sản xuất sản phẩm khác nếu không trực tiếp xác định được số lượng, trọng lượng hoặc khối lượng thực tế khai thác thì sản lượng tài nguyên tính thuế được xác định căn cứ vào sản lượng sản phẩm sản xuất trong kỳ tính thuế và định mức sử dụng tài nguyên tính trên một đơn vị sản phẩm (nếu số kê khai sản lượng tính thuế của đơn vị lớn hơn thì tính theo số kê khai); So sánh với cách xác định sản lượng khai thác căn cứ vào khối lượng mìn nổ và định mức đất đá trên một đơn vị mìn. Nếu có chênh lệch lớn thì tìm hiểu nguyên nhân hoặc kiến nghị đơn vị xác định nguyên nhân?;

- Giá tính thuế tài nguyên là giá bán đơn vị sản phẩm tài nguyên. Trường hợp tài nguyên chưa xác định được giá bán thì giá tính thuế căn cứ vào giá bán trên thị trường khu vực. Trường hợp khai thác tài nguyên nhưng không bán ra nên không có đủ căn cứ để xác định giá bán theo thị trường tại địa phương khai thác tài nguyên thì áp dụng theo giá UBND tỉnh quy định;

- Kiểm tra thực hiện theo quy định tại Điều 5 Luật Khoáng sản ? Cụ thể: Đơn vị thực hiện nghĩa vụ tài chính khi trong việc hỗ trợ chi phí đầu tư nâng cấp, duy tu, xây dựng hạ tầng kỹ thuật sử dụng trong khai thác khoáng sản và xây dựng công trình phúc lợi cho địa phương nơi có khoáng sản được khai thác có được thực hiện?; thực hiện nghĩa vụ tài chính khi kết hợp khai thác với xây dựng hạ tầng kỹ thuật, bảo vệ, phục hồi môi trường theo dự án đầu tư khai thác khoáng sản theo quy định?; khi gây thiệt hại đến hạ tầng kỹ thuật, công trình, tài sản khác có thực hiện sửa chữa, duy tu, xây dựng mới hoặc bồi thường theo quy định của pháp luật?; cùng với chính quyền địa phương thực hiện đầy đủ và đúng nghĩa vụ tài chính để liên quan bảo đảm việc chuyển đổi nghề nghiệp cho người dân có đất bị thu hồi để khai thác khoáng sản?; thực hiện nghĩa vụ tài chính trong việc việc bồi thường, hỗ trợ, tái định cư cho tổ chức, cá nhân đang sử dụng đất bị thu hồi để thực hiện dự án khai thác khoáng sản theo quy định của pháp luật?;

- Kiểm tra thực hiện theo quy định tại Điều 7 Luật Khoáng sản? Cụ thể: Đơn vị thực hiện nghĩa vụ tài chính trong việc trả phí sử dụng thông tin theo quy định của pháp luật về phí, lệ phí?; đơn vị thực hiện nghĩa vụ tài chính trong việc hoàn trả chi phí điều tra cơ bản địa chất về khoáng sản và chi phí thăm dò khoáng sản?;

- Kiểm tra thực hiện quy định tại Điều 30 Luật Khoáng sản?, cụ thể: Đơn vị thực hiện nghĩa vụ tài chính trong việc thực hiện các giải pháp ngăn ngừa, giảm thiểu tác động xấu đến môi trường và cải tạo, phục hồi môi trường theo quy định?; thực hiện nghĩa vụ tài chính trong việc thực hiện các giải pháp và chịu mọi chi phí bảo vệ, cải tạo, phục hồi môi trường?; thực hiện nghĩa vụ tài chính trong việc ký quỹ cải tạo, phục hồi môi trường ?

- Kiểm tra thực hiện theo quy định tại Điều 31 Luật Khoáng sản? Cụ thể: Đơn vị thực hiện vụ tài chính trong việc thuê đất? thực hiện nghĩa vụ tài chính trong việc mua bảo hiểm phương tiện, công trình phục vụ hoạt động khoáng sản và các bảo hiểm khác theo quy định của pháp luật?;

- Kiểm tra thực hiện theo quy định tại Điều 42 Luật Khoáng sản?, cụ thể: Đơn vị thực hiện nghĩa vụ tài chính trong việc nộp lệ phí cấp giấy phép thăm dò khoáng sản?; thực hiện nghĩa vụ tài chính trong việc bồi thường thiệt hại do hoạt động thăm dò gây ra?;

- Kiểm tra thực hiện theo quy định tại Điều 55 Luật Khoáng sản?, cụ thể: Đơn vị thực hiện nghĩa vụ tài chính trong việc nộp tiền cấp quyền khai thác khoáng sản, lệ phí cấp giấy phép khai thác khoáng sản, thuế, phí và thực hiện các nghĩa vụ về tài chính khác theo quy định của pháp luật ? thực hiện nghĩa vụ tài chính trong việc bồi thường thiệt hại do hoạt động khai thác khoáng sản gây ra?;

- Kiểm tra thực hiện theo quy định tại Điều 69 Luật Khoáng sản?, cụ thể: Đơn vị thực nghĩa vụ tài chính trong việc nộp lệ phí cấp giấy phép, các khoản thuế, phí và thực hiện nghĩa vụ về tài chính khác theo quy định của pháp luật khi khai thác tận thu?;

- Kiểm tra thực hiện theo hướng dẫn tại Điều 1 Thông tư số 38/2010/TT-BTC ngày 19/3/2010, cụ thể: Đơn vị thực hiện nghĩa vụ tài chính trong việc chuyển nhượng quyền thăm dò, khai thác, chế biến khoáng sản?;

- Kiểm tra thực hiện theo hướng dẫn tại Điều 1 Thông tư số 95/2012/TT-BTC ngày 8/6/2012, cụ thể: Đơn vị thực hiện nghĩa vụ tài chính trong việc nộp phí khai thác và sử dụng tài liệu địa chất khoáng sản?;

- Kiểm tra thực hiện theo quy định tại Điều 2 và Điều 3 của Luật Thuế Tài nguyên số 45/2009/QH12 ngày 25/11/2009, cụ thể: Đơn vị thực hiện nghĩa vụ tài chính trong việc nộp thuế tài nguyên ?;

- Kiểm tra thực hiện theo quy định tại Điều 3 và Điều 5 của Luật Thuế Bảo vệ Môi trường số 57/2010/QH12 ngày 15/11/2010, cụ thể: Đơn vị thực hiện nghĩa vụ tài chính trong việc nộp thuế bảo vệ môi trường đối với than đá?;

3. Kiểm toán, đánh giá tính kinh tế, hiệu quả và hiệu lực trong quản lý thăm dò, khai thác, chế biến và kinh doanh khoáng sản

3.1. Tính kinh tế

- Kiểm tra việc thực hiện khai thác, sử dụng tiết kiệm khoáng sản, chống lãng phí như thế nào?; so sách trữ lượng mỏ được phép khai thác với công suất nhà máy chế biến để đánh giá có lãng phí ?;

- So sánh trữ lượng mỏ còn lại theo tính toán (Tổng trữ lượng mỏ trừ (–) tổng số đã khai thác kể từ khi bắt đầu khai thác) với trữ lượng mỏ còn lại thực tế theo kiểm kê (báo cáo) để có thể đánh giá sự thất thoát tài nguyên.

3.2. Tính hiệu quả

- Khai thác khoáng sản có lấy hiệu quả kinh tế - xã hội và bảo vệ môi trường làm tiêu chuẩn cơ bản để quyết định đầu tư? Quy trình vận chuyển, chế biến tiêu thụ sản phẩm có gây tác động xấu đến môi trường ?;

- Doanh nghiệp có áp dụng công nghệ khai thác tiên tiến, phù hợp với quy mô, đặc điểm từng mỏ, loại khoáng sản để thu hồi tối đa khoáng sản?;

- Dự án đầu tư khai thác khoáng sản gắn với chế biến, sử dụng khoáng sản để làm ra sản phẩm kim loại, hợp kim hoặc các sản phẩm khác có giá trị và hiệu quả kinh tế - xã hội?;

- Doanh nghiệp có sử dụng công nghệ, thiết bị, vật liệu thân thiện với môi trường?; có thực hiện các giải pháp ngăn ngừa, giảm thiểu tác động xấu đến môi trường và cải tạo, phục hồi môi trường theo quy định của pháp luật ?;

- Đánh giá việc khai thác khoáng sản của đơn vị có chạy theo lợi nhuận trước mắt, mà không lấy hiệu quả kinh tế - xã hội và bảo vệ môi trường để quyết định đầu tư ?.

3.3. Tính hiệu lực

- Đánh giá việc xây dựng mỏ đảm bảo tiến độ, bản vẽ thi công được phê duyêt ?;

- Kiểm tra dây chuyền khai thác, chế biến có phù hợp với thiết kế kỹ thuật?../.

CÁC VĂN BẢN LIÊN QUAN ĐẾN QUẢN LÝ QLNN VỀ KHAI THÁC TNKS

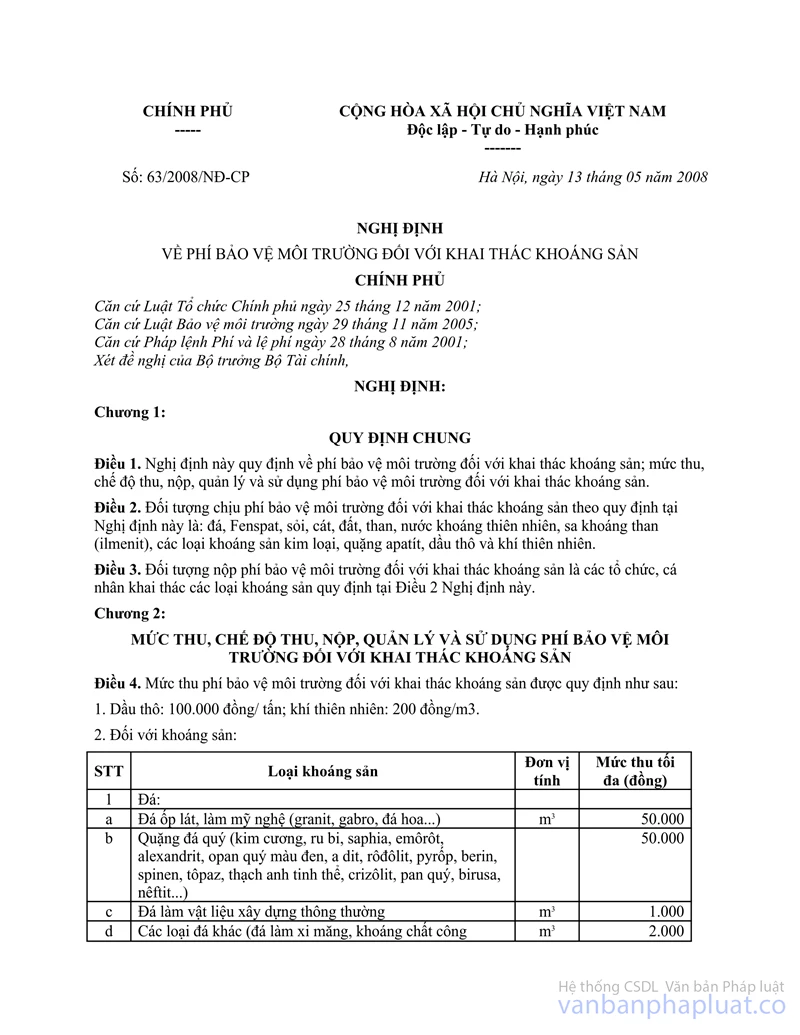

1.Luật Khoáng sản số 60/2010/QH12 ngày 17/11/2010 của Quốc hội thay thế Luật Khoáng sản năm 1996 và Luật sửa đổi, bổ sung một số điều của Luật Khoáng sản năm 2005; trong đó bổ sung 48 điều mới hoàn toàn về nội dung và sửa đổi, bổ sung 38 điều của Luật Khoáng sản năm 1996;

2. Nghị định số 15/2012/NĐ-CP ngày 09/3/2012 của Chính phủ quy định chi tiết thi hành một số điều của Luật Khoáng sản;

3. Thông tư số 16/2012/TT-BTNMT ngày 29/11/2012 của Bộ Tài nguyên và Môi trường quy định về đề án thăm dò khoáng sản, đóng cửa mỏ khoáng sản và mẫu báo cáo kết quả hoạt động khoáng sản, mẫu văn bản trong hồ sơ cấp phép hoạt động khoáng sản, hồ sơ phê duyệt trữ lượng khoáng sản, hồ sơ đóng cửa mỏ khoáng sản;

4- Luật Bảo vệ môi trường được Quốc hội nước CHXHCN Việt Nam thông qua ngày 29/11/2005 và Chủ tịch nước ký lệnh công bố ngày 12 tháng 12 năm 2005;

5- Luật Đất đai ngày 10 tháng 12 năm 2003;

- Luật sửa đổi, bổ sung một số điều của Luật Khoáng sản ngày 14 tháng 6 năm 2005(hết hiệu lực kể từ ngày 01/7/2011);

6- Luật Khoáng sản ngày 20 tháng 3 năm 1996 (hết hiệu lực kể từ ngày 01/7/2011);

7- Nghị định số 181/2004/NĐ-CP ngày 29/10/2004 của Chính phủ Thi hành Luật Đất đai 2003;

8- Nghị định số 121/2010/NĐ-CP ngày 30/12/2010 của Chính phủ về sửa đổi, bổ sung một số điều của Nghị định số 142/2005/NĐ-CP ngày 14/11/2005 của Chính phủ về thu tiền thuê đất, thuê mặt nước;

9- Nghị định số 150/2004/NĐ-CP ngày 29/7/2004 của Chính phủ quy định về xử phạt hành chính trong lĩnh vực khoáng sản;

10- Nghị định số 160/2005/NĐ–CP, ngày 27/12/2005 của Chính phủ quy định chi tiết và hướng dẫn thi hành Luật khoáng sản và Luật sửa đổi, bổ sung một số điều của Luật Khoáng sản (hết hiệu lực kể từ ngày 01/7/2011);

11- Nghị định số 08/2005/NĐ – CP ngày 24/01/2005 của Chính phủ về quy hoạch xây dựng;

12- Nghị định số 80/2006/NĐ-CP ngày 09/08/2006 của Chính phủ về việc quy định chi tiết và hướng dẫn thi hành một số điều của Luật Bảo vệ môi trường;

13- Nghị định số 80/2006/NĐ-CP ngày 09/8/2006 của Chính Phủ về việc quy định chi tiết và hướng dẫn thi hành một số điều của Luật Bảo vệ Môi trường;

14- Nghị định số 124/2007-NĐ-CP ngày 31/7/2007 của Chính phủ về quản lý vật liệu xây dựng;

15- Nghị định số 59/2007/NĐ-CP ngày 09/04/2007 của Chính phủ về Quản lý chất thải rắn;

16- Nghị định số 21/2008/NĐ-CP ngày 28 tháng 02 năm 2008 của Chính phủ về sửa đổi, bổ sung một số điều của Nghị định số 80/2006/NĐ-CP ngày 09 tháng 8 năm 2006 của Chính phủ về việc quy định chi tiết và hướng dẫn thi hành một số điều của Luật Bảo vệ môi trường;

17- Nghị định số 63/2008/NĐ-CP ngày 13/5/2008 của Chính phủ về phí bảo vệ môi trường đối với khai thác khoáng sản (hết hiệu lực kể từ ngày 01/01/2012);

18- Nghị định số 77/2007/NĐ-CP ngày 10/5/2008 của Chính phủ về sửa đổi, bổ sung một số điều của Nghị định số 150/2004/NĐ-CP ngày 29/7/2004 của Chính phủ quy định về xử phạt hành chính trong lĩnh vực khoáng sản;

19- Nghị định số 21/2008/NĐ-CP ngày 28 tháng 02 năm 2008 của Chính phủ về sửa đổi, bổ sung một số điều của Nghị định số 80/2006/NĐ-CP ngày 09 tháng 8 năm 2006 của Chính phủ về việc quy định chi tiết và hướng dẫn thi hành một số điều của Luật Bảo vệ môi trường;

20- Nghị định số 07/2009/NĐ-CP ngày 22/01/2009 sửa đổi, bổ sung một số điều NĐ số 160/2005/NĐ–CP, ngày 27/12/2005(hết hiệu lực kể từ ngày 01/7/2011);

21- Nghị định số 171/2009/NĐ-CP ngày 31/12/2009 của Chính phủ về xử lý vi phạm pháp luật trong lĩnh vực bảo vệ môi trường;

22- Nghị định số 74/2011/NĐ-CP ngày 25/8/2011 của Chính phủ về phí bảo vệ môi trường đối với khai thác khoáng sản (có hiệu lực từ ngày 01/01/2012);

23- Nghị định số 29/2011/NĐ-CP ngày 18/04/2011 của Chính phủ Quy định về đánh giá môi trường chiến lược, đánh giá tác động môi trường, cam kết bảo vệ môi trường;

24- Nghị định số 15/2012/NĐ-CP ngày 09/3/2012 của Chính phủ quy định chi tiết thi hành một số điều của Luật khoáng sản;

25- Chỉ thị số 29/2008/CT-TTg ngày 02/10/2008 của Thủ tướng Chính phủ về việc tiếp tục tăng cường công tác quản lý Nhà nước đối với hoạt động khảo sát, thăm dò, khai thác, vận chuyển, tiêu thụ cát sỏi lòng sông;

26- Chỉ thị số 26/2008/CT-TTg ngày 01/9/2008 của Thủ tướng Chính phủ về việc tiếp tục tăng cường công tác quản lý Nhà nước đối với các hoạt khai thác, chế biến, sử dụng và xuất khẩu khoáng sản (hết hiệu lực kể từ ngày 01/7/2011);

27- Chỉ thị số 02/CT-TTg ngày 09/01/2012 của Thủ tướng Chính phủ về việc tăng cường công tác quản lý nhà nước đối với hoạt động thăm dò, khai thác, chế biến, sử dụng và xuất khẩu khoáng sản;

28- Thông tư số 120/2005/TT-BTC ngày 30/12/2005 của Bộ Tài chính Hướng dẫn thực hiện Nghị định số 142/2005/NĐ-CP ngày 14/11/2005 của Chính phủ về thu tiền thuê đất, thuê mặt nước;

29- Thông tư số 20/2005/TT-BTC ngày 16/3/2005 của Bộ Tài chính về việc quy định chế độ thu, nộp và quản lý sử dụng lệ phí cấp giấy phép HĐKS (hết hiệu lực kể từ ngày 30/10/2009);

30- Thông tư số 160/2005/NĐ-CP">01/2006/TT-BTNMT ngày 23/01/2006 của Bộ TN&MT về việc hướng dẫn thực hiện một số nội dung của NĐ số 160/2005/NĐ–CP, ngày 27/12/2005 của Chính phủ;

31- Thông tư số 59/2007/NĐ-CP">13/2007/TT-BXD ngày 31/12/2007 của Bộ Xây dựng về việc Hướng dẫn một số điều của Nghị định 59/2007/NĐ-CP ngày 09/04/2007 của Chính phủ về Quản lý chất thải rắn;

32- Thông tư số 124/2007/NĐ-CP">11/2007/TT-BXD ngày 11/12/2007 của Bộ Xây dựng hướng dẫn thực hiện một số điều của NĐ số 124/2007-NĐ-CP ngày 31/7/2007 của Chính phủ về quản lý vật liệu xây dựng;

33- Thông tư liên tịch số 37/TTLT-BTC-BTN7MT ngày 11/4/2007 của Bộ Tài chính và Bộ Tài nguyên môi trường về hướng dẫn lập dự toán, quản lý và thanh quyết toán kinh phí sự nghiệp kinh tế đối với hoạt động điều tra cơ bản địa chất về tài nguyên khoáng sản (hết hiệu lực kể từ ngày 19/4/2009)

34- Thông tư số 05/2008/TT-BTNMT ngày 18 tháng 12 năm 2008 của Bộ Tài nguyên và Môi trường hướng dẫn về đánh giá môi trường chiến lược, đánh giá tác động môi trường và cam kết bảo vệ môi trường;

35- Thông tư số 16/2009/TT-BTNMT ngày 07/10/2009 của Bộ trưởng Bộ Tài nguyên và Môi trường quy định Quy chuẩn kỹ thuật quốc gia về môi trường (kèm theo 02 Quy chuẩn kỹ thuật quốc gia về môi trường);

36- Thông tư số 38/2010/TT-BTC ngày 19/3/2010 của Bộ tài chính hướng dẫn thực hiện quy định về thuế đối với tổ chức, cá nhân chuyển nhượng quyền thăm dò, khai thác, chế biến khoáng sản;

37- Thông tư số 155/2010/TT-BTC ngày 11/10/2010 của Bộ Tài chính hướng dẫn mức thu, chế đô thu, nộp và quản lý sử dụng lệ phí cấp giấy phép hoạt động khoáng sản, lệ phí độc quyền thăm dò khoáng sản…(hết hiệu lực kể từ ngày 01/11/2011);

38- Thông tư số 39/2010/TT-BTNMT ngày 16/12/2010 của Bộ Tài nguyên và Môi trường về việc ban hành quy chuẩn kỹ thuật quốc gia về Môi trường;

39- Thông tư 29/2011/NĐ-CP">26/2011/TT-BTNMT ngày 18/07/2011 của Bộ Tài nguyên và Môi trường quy định chi tiết một số điều của Nghị định 29/2011/NĐ-CP ngày 18/04/2011 của Chính phủ quy định về đánh giá môi trường chiến lược, đánh giá tác động môi trường, cam kết bảo vệ môi trường;

40- Thông tư số 12/2011/TT-BTNMT ngày 14/4/2011 của Bộ Tài nguyên và Môi trường Quy định về quản lý chất thải nguy hại;

41- Quyết định số 176/2006/QĐ-TTg ngày 01/8/2006 của Thủ tướng Chính phủ về phê duyệt quy hoạch thăm dò, khai thác, chế biến và sử dụng quặng chì, kẽm giai đoạn 2006-2015 có xét đến năm 2020;

42- Quyết định số 124/2006/QĐ-TTg ngày 30/5/2006 của Thủ tướng Chính phủ về phê duyệt quy hoạch thăm dò, khai thác, chế biến và sử dụng quặng sắt đến năm 2010, định hướng đến năm 2020;

43- Quyết định số 167/2007/QĐ-TTg ngày 01/11/2007 của Thủ tướng Chính phủ về phê duyệt quy hoạch phân vùng thăm dò, khai thác, chế biến, sử dụng quặng bauxit giai đoạn 2007-2015 có xét đến năm 2025;

44- Quyết định số 33/2007/QĐ-BCN ngày 26/7/2007 của Bộ trưởng Bộ Công nghiệp về phê duyệt quy hoạch phân vùng thăm dò, khai thác, chế biến và sử dụng quặng cromit, mangan giai đoạn 2007-2015, có xét đến năm 2025;

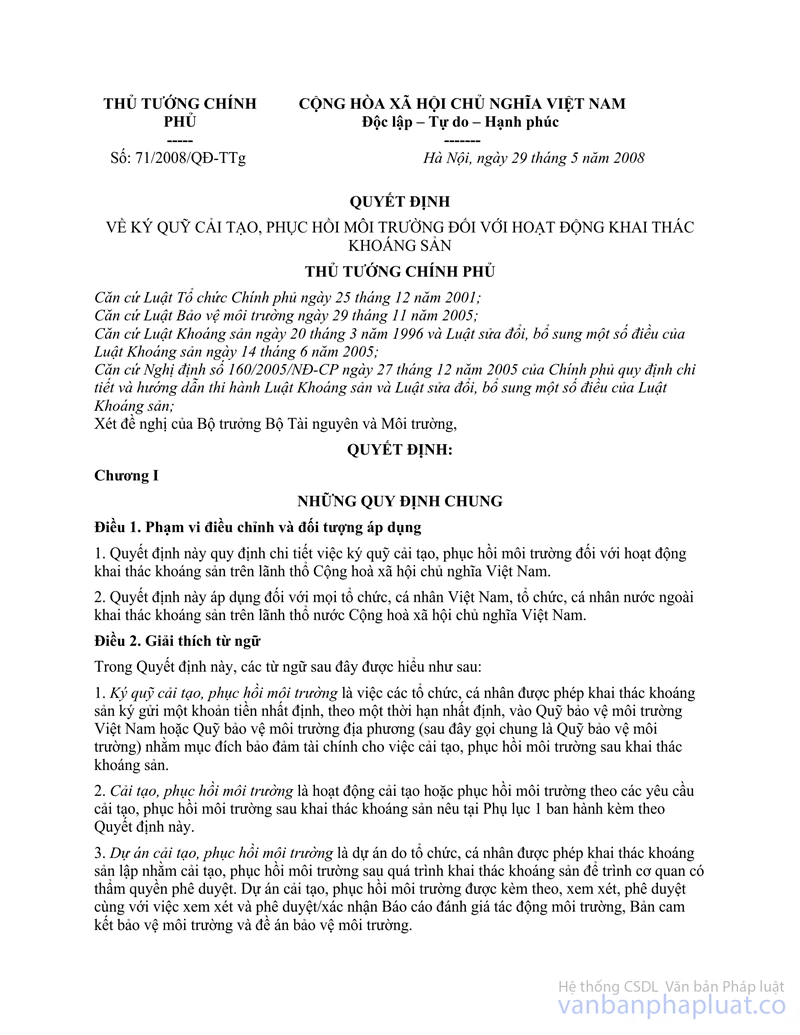

45- Quyết định số 71/2008/QĐ-TTg ngày 29/5/2008 của Thủ tướng chính phủ về ký quỹ cải tạo, phục hồi môi trường đối với hoạt động khai thác khoáng sản;

46- Quyết định số 152/2008/QĐ-TTg ngày 28/11/2008 của Thủ tướng Chính phủ về phê duyệt quy hoạch thăm dò, khai thác, chế biến và sử dụng khoáng sản làm VLXD đến năm 2020;

47- Quyết định số 47/2008/QĐ-BCT ngày 17/12/2008 của Bộ trưởng Bộ Công thương về phê duyệt quy hoạch phân vùng thăm dò, khai thác, chế biến và sử dụng nhóm khoáng chất nguyên liệu đá vôi trắng (đá hoa),

48- Quyết định số 41/2008/QĐ-BCT ngày 17/11/2008 của Bộ trưởng Bộ Công thương về phê duyệt quy hoạch phân vùng thăm dò, khai thác, chế biến và sử dụng nhóm khoáng chất công nghiệp (serpentin, barit, fluorit, bentonit, diatomit và talc) đến năm 2015, có xét đến năm 2025;

49- Quyết định số 25/2008/QĐ-BCT ngày 04/8/2008 của Bộ trưởng Bộ Công thương về phê duyệt quy hoạch phân vùng thăm dò, khai thác, chế biến và sử dụng quặng đá quý, đất hiếm và urani giai đoạn đến năm 2015, có xét đến năm 2025;

50- Quyết định số 05/2008/QĐ-BCT ngày 04/3/2008 của Bộ trưởng Bộ Công thương về phê duyệt quy hoạch phân vùng thăm dò, khai thác, chế biến và sử dụng quặng thiếc, vonfram và antimon giai đoạn 2007-2015, có xét đến năm 2025;

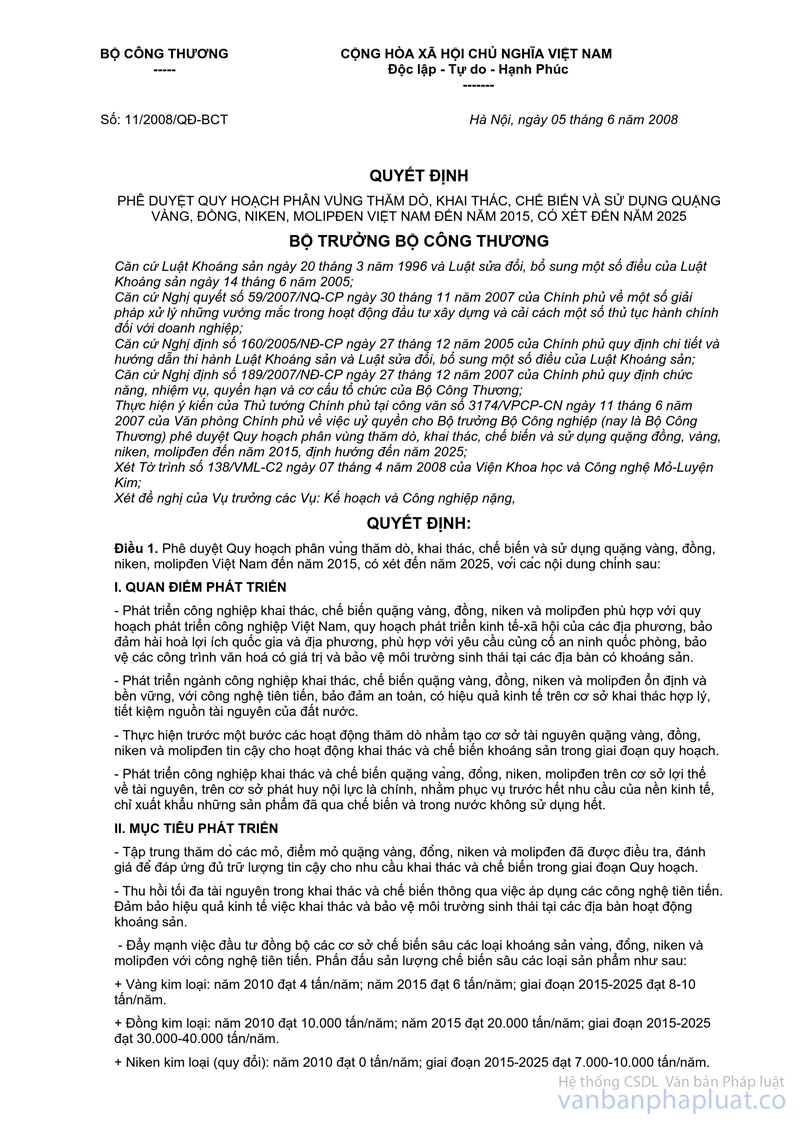

51- Quyết định số 11/2008/QĐ-BCT ngày 05/6/2008 của Bộ trưởng Bộ Công thương về phê duyệt quy hoạch phân vùng thăm dò, khai thác, chế biến và sử dụng quặng vàng, đồng, niken, molipden Việt Nam đến năm 2015 có xét đến năm 2025;

52- Quyết định số 51/2008/QĐ-BCT ngày 30/12/2008 của Bộ Công Thương về việc ban hành Quy chuẩn kỹ thuật Quốc gia về an toàn trong bảo quản, vận chuyển, sử dụng và tiêu hủy Vật liệu nổ công nghiệp;

53- Quyết định số 16/2008/TT-BTNMT ngày 31/12/2008 của Bộ trưởng Bộ Tài nguyên và Môi trường ban hành Quy chuẩn kỹ thuật quốc gia về môi trường (kèm theo 08 Quy chuẩn kỹ thuật quốc gia về môi trường);

54- Quyết định số 2122/QĐ-BTNMT ngày 10/11/2010 của Bộ Tài nguyên và Môi trường ban hành Bộ đơn giá các công trình địa chất, khoáng sản năm 2010;

55- Công văn số 570/TTg-CN ngày 11/04/2006 của Thủ tướng Chính phủ về việc tháo gỡ vướng mắc trong triển khai thi hành Luật sửa đổi, bổ sung một số điều của Luật Khoáng sản.

HỒ SƠ KIỂM TOÁN CHUYÊN ĐỀ TÀI NGUYÊN KHOÁNG SẢN

1. Công văn trình Tổng KTNN.

2. Mẫu Quyết định ban hành đề cương.

3. Đề cương Kiểm toán chuyên đề: Chấp hành Pháp luật về khai thác, chế biến và kinh doanh Tài nguyên khoáng sản.

4. Phụ lục hướng dẫn kiểm toán chi tiết kiểm toán công tác quản lý, khai thác, sử dụng, chế biến và kinh doanh tài nguyên, khoáng sản tại doanh nghiệp.

5. Báo cáo kiểm toán chuyên đề: Chấp hành Pháp luật về khai thác, chế biến và Kinh doanh Tài nguyên khoáng sản; (Áp dụng kiểm toán chuyên đề TNKS tại cơ quan TW và địa phương –Mẫu số 01/BCKT-TNKS-TW hoặc ĐP). Gồm phụ lục số 01, 02/BCKT-TNKS-TW hoặc ĐP và bổ sung mẫu số 08/BCKT - TNKS-TW (hoặc ĐP).