Quyết định 93/2014/QĐ-UBND phân công phân cấp quản lý điều hành ngân sách 2015 Nghệ An đã được thay thế bởi Quyết định 75/2015/QĐ-UBND phân công phân cấp quản lý điều hành ngân sách Nghệ An 2016 và được áp dụng kể từ ngày 01/01/2016.

Nội dung toàn văn Quyết định 93/2014/QĐ-UBND phân công phân cấp quản lý điều hành ngân sách 2015 Nghệ An

|

ỦY BAN NHÂN DÂN |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 93/2014/QĐ-UBND |

Nghệ An, ngày 16 tháng 12 năm 2014 |

QUYẾT ĐỊNH

BAN HÀNH QUY ĐỊNH VỀ PHÂN CÔNG, PHÂN CẤP VÀ QUẢN LÝ ĐIỀU HÀNH NGÂN SÁCH NĂM 2015

UỶ BAN NHÂN DÂN TỈNH NGHỆ AN

Căn cứ Luật Tổ chức HĐND và UBND ngày 26/11/2003;

Căn cứ Luật Ngân sách Nhà nước ngày 16/12/2002;

Căn cứ Nghị định số 60/2003/NĐ-CP ngày 06/6/2003 của Chính phủ quy định chi tiết và hướng dẫn thi hành Luật Ngân sách nhà nước;

Căn cứ Thông tư số 188/2010/TT-BTC ngày 22/11/2010 của Bộ Tài chính quy định tiêu thức phân cấp nguồn thu và phân chia các khoản thu giữa ngân sách các cấp chính quyền địa phương;

Căn cứ Nghị quyết số 145/2014/NQ-HĐND ngày 12/12/2014 của HĐND tỉnh khoá XVI, kỳ họp thứ 13 về Phê chuẩn dự toán thu NSNN trên địa bàn, chi NSNN địa phương và phương án phân bổ dự toán ngân sách địa phương;

Xét đề nghị của Chánh Văn phòng UBND tỉnh và Giám đốc Sở Tài chính,

QUYẾT ĐỊNH:

Điều 1. Ban hành kèm theo Quyết định này bản Quy định về phân công, phân cấp và quản lý điều hành ngân sách năm 2015.

Điều 2. Quyết định này có hiệu lực thi hành từ ngày 01/01/2015, thay thế Quyết định số 65/2013/QĐ-UBND ngày 13/12/2013 của UBND tỉnh và Quyết định số 23/2014/QĐ-UBND ngày 24/3/2014 của UBND tỉnh về việc sửa đổi, bổ sung Khoản 7, Điều 18 Quyết định số 65/2013/QĐ-UBND ngày 13/12/2013 của UBND tỉnh ban hành Quy định về phân công, phân cấp và quản lý điều hành ngân sách năm 2014.

Điều 3. Chánh Văn phòng UBND tỉnh; Giám đốc các Sở, Thủ trưởng các ban, ngành cấp tỉnh; Chủ tịch UBND các huyện, thành phố, thị xã; Thủ trưởng các đơn vị liên quan chịu trách nhiệm thi hành Quyết định này./.

|

|

TM.ỦY BAN NHÂN DÂN |

QUY ĐỊNH

VỀ PHÂN CÔNG, PHÂN CẤP VÀ QUẢN LÝ ĐIỀU HÀNH

NGÂN SÁCH NĂM 2015

(Ban hành kèm theo Quyết định số 93/2014/QĐ-UBND

ngày 16/12/2014 của UBND tỉnh Nghệ An)

Chương I

PHÂN CẤP THU NGÂN SÁCH VÀ CƠ CHẾ ĐIỀU HÀNH THU NGÂN SÁCH

Mục 1. THU NGÂN SÁCH VÀ TỶ LỆ ĐIỀU TIẾT CÁC KHOẢN THU NGÂN SÁCH

Điều 1. Phân cấp các khoản thu đối với từng cấp ngân sách

1. Các khoản thu 100% của các cấp ngân sách:

a) Đối với ngân sách Trung ương:

- Thuế giá trị gia tăng hàng hoá nhập khẩu;

- Thuế xuất khẩu, thuế nhập khẩu;

- Thuế tiêu thụ đặc biệt hàng hoá nhập khẩu;

- Thuế thu nhập doanh nghiệp của các đơn vị hạch toán toàn ngành;

- Thuế bảo vệ môi trường từ hoạt động xuất nhập khẩu do cơ quan hải quan thu;

- Phần nộp ngân sách nhà nước theo quy định của pháp luật từ các khoản phí và lệ phí do các cơ quan, đơn vị thuộc Trung ương tổ chức thu, không kể lệ phí trước bạ và phí bảo vệ môi trường đối với hoạt động khai thác khoáng sản;

- Phần nộp ngân sách theo quy định của pháp luật từ các khoản thu sự nghiệp của các đơn vị do các cơ quan Trung ương trực tiếp quản lý;

- Tiền cho thuê và tiền bán tài sản thuộc sở hữu nhà nước của các cơ quan Trung ương;

- Các khoản thu hoàn vốn, thu thanh lý tài sản, các khoản thu khác của doanh nghiệp nhà nước do Trung ương quản lý (phần nộp ngân sách theo quy định của pháp luật) và thu khác của doanh nghiệp có vốn đầu tư nước ngoài;

- Các khoản phạt, tịch thu và thu khác của ngân sách Trung ương theo quy định của pháp luật.

b) Đối với ngân sách tỉnh:

- Thu từ khu vực công ty Nhà nước, doanh nghiệp có vốn đầu tư nước ngoài, Công ty cổ phần (Các công ty chuyển đổi từ DNNN sang hình thức Công ty cổ phần), Công ty TNHH một thành viên Nhà nước sở hữu 100% vốn, gồm: thuế giá trị gia tăng (không kể thuế giá trị gia tăng hàng nhập khẩu), thuế thu nhập doanh nghiệp (không kể thuế thu nhập của các đơn vị hạch toán toàn ngành), thuế tiêu thụ đặc biệt thu từ dịch vụ, hàng hoá sản xuất trong nước, thuế môn bài, thu khác;

- Thuế tài nguyên;

- Thuế thu nhập cá nhân (do Cục thuế tỉnh quản lý thu);

- Thuế bảo vệ môi trường (trừ thuế bảo vệ môi trường từ hoạt động xuất nhập khẩu do cơ quan hải quan thu);

- Phí bảo vệ môi trường đối với khai thác khoáng sản của các đơn vị do Cục thuế tỉnh quản lý thu;

- Phí bảo vệ môi trường đối với nước thải;

- Tiền cho thuê và tiền bán nhà ở thuộc sở hữu nhà nước của địa phương;

- Tiền thuê đất, mặt nước đối với các doanh nghiệp, hộ gia đình, cá nhân, kể cả doanh nghiệp có 100% vốn nước ngoài;

- Tiền bồi thường thiệt hại đất của các dự án do tỉnh quản lý;

- Thu từ hoạt động xổ số kiến thiết;

- Thu nhập từ vốn góp của ngân sách tỉnh, tiền thu hồi vốn của ngân sách tỉnh tại các cơ sở kinh tế, thu thanh lý tài sản và các khoản thu khác của công ty Nhà nước do tỉnh quản lý; thu từ Quỹ dự trữ tài chính của cấp tỉnh theo quy định tại Điều 58 của Nghị định số 60/2003/NĐ-CP ngày 06/6/2003 của Chính phủ;

- Thu quảng cáo Đài phát thanh truyền hình tỉnh;

- Phần nộp ngân sách nhà nước theo quy định của pháp luật từ các khoản phí và lệ phí do các cơ quan, đơn vị thuộc cấp tỉnh tổ chức thu (bao gồm cả các đơn vị y tế, giáo dục - đào tạo thuộc cấp tỉnh quản lý), không kể lệ phí trước bạ;

- Thuế sử dụng đất nông nghiệp;

- Tiền cấp quyền khai thác khoáng sản do tỉnh cấp giấy phép;

- Viện trợ không hoàn lại bằng tiền, bằng hiện vật của các tổ chức, cá nhân ở nước ngoài trực tiếp cho cấp tỉnh theo quy định của pháp luật;

- Huy động từ các tổ chức, cá nhân cho cấp tỉnh theo quy định của pháp luật;

- Đóng góp tự nguyện của các tổ chức, cá nhân trong và ngoài nước cho ngân sách cấp tỉnh;

- Thu sự nghiệp của các đơn vị do cấp tỉnh quản lý;

- Thu bán, thanh lý tài sản nhà nước của các đơn vị cấp tỉnh theo quy định (không kể thu tiền sử dụng đất);

- Thu từ huy động đầu tư xây dựng các công trình kết cấu hạ tầng theo quy định tại Khoản 3, Điều 8 của Luật Ngân sách nhà nước;

- Thu từ các khoản tiền phạt, tịch thu theo quy định của pháp luật (bao gồm cả các khoản thu phạt các hành vi vi phạm hành chính như: thu chống buôn lậu, thu phạt các tệ nạn xã hội, các khoản thu phạt về hành vi vi phạm hành chính khác do các cơ quan, đơn vị thuộc cấp tỉnh và cấp Trung ương xử lý điều tiết cho ngân sách địa phương theo quy định tại Thông tư số 153/2013/TT-BTC ngày 31/10/2013 của Bộ Tài chính).

- Thu kết dư ngân sách cấp tỉnh;

- Thu bổ sung từ ngân sách Trung ương;

- Thu chuyển nguồn ngân sách từ ngân sách cấp tỉnh năm trước chuyển sang;

- Các khoản thu khác của ngân sách cấp tỉnh theo quy định của pháp luật.

c) Đối với ngân sách huyện, thành phố, thị xã:

- Thuế môn bài của công thương nghiệp - dịch vụ ngoài quốc doanh (trừ thuế môn bài thu từ hộ cá thể);

- Thuế tiêu thụ đặc biệt thu từ dịch vụ, hàng hoá sản xuất trong nước của công thương nghiệp - dịch vụ ngoài quốc doanh do Chi cục thuế quản lý thu;

- Thu quảng cáo Đài phát thanh truyền hình cấp huyện;

- Phí bảo vệ môi trường đối với khai thác khoáng sản của các đơn vị do Chi cục thuế quản lý thu;

- Phần nộp ngân sách nhà nước theo quy định của pháp luật từ các khoản phí và lệ phí do các cơ quan, đơn vị thuộc cấp huyện tổ chức thu (bao gồm cả các đơn vị y tế, giáo dục - đào tạo thuộc cấp huyện quản lý), không kể lệ phí trước bạ;

- Tiền thu từ các hoạt động sự nghiệp của các đơn vị do cấp huyện quản lý;

- Thu bán, thanh lý tài sản nhà nước của các đơn vị cấp huyện quản lý theo quy định (không kể thu tiền sử dụng đất);

- Viện trợ không hoàn lại của các tổ chức, cá nhân ở nước ngoài trực tiếp cho cấp huyện theo quy định của pháp luật;

- Đóng góp của các tổ chức, cá nhân để đầu tư xây dựng các công trình kết cấu hạ tầng theo quy định của Chính phủ;

- Đóng góp tự nguyện của các tổ chức, cá nhân ở trong và ngoài nước cho ngân sách cấp huyện;

- Thu kết dư ngân sách cấp huyện;

- Thu bổ sung từ ngân sách cấp trên;

- Thu chuyển nguồn ngân sách từ ngân sách cấp huyện năm trước chuyển sang;

- Các khoản thu khác theo quy định của pháp luật (bao gồm cả các khoản thu phạt về hành vi vi phạm hành chính khác do các cơ quan, đơn vị thuộc cấp huyện xử lý).

d) Đối với ngân sách xã, phường, thị trấn:

- Phần nộp ngân sách nhà nước theo quy định của pháp luật từ các khoản phí và lệ phí do các cơ quan, đơn vị thuộc cấp xã tổ chức thu (bao gồm cả các đơn vị y tế, giáo dục - đào tạo thuộc cấp xã quản lý), không kể lệ phí trước bạ;

- Thu bán, thanh lý tài sản nhà nước do cấp xã quản lý theo quy định (không kể thu tiền sử dụng đất);

- Các khoản đóng góp cho ngân sách xã, phường, thị trấn theo quy định của pháp luật;

- Thu từ sử dụng quỹ đất công ích và thu hoa lợi công sản khác;

- Thu từ hoạt động sự nghiệp do xã, phường, thị trấn quản lý;

- Các khoản đóng góp tự nguyện cho xã, phường, thị trấn;

- Viện trợ không hoàn lại của các tổ chức và cá nhân ở nước ngoài trực tiếp cho xã, phường, thị trấn theo quy định của pháp luật;

- Thu kết dư của ngân sách xã, phường, thị trấn;

- Thu bổ sung từ ngân sách cấp trên;

- Thu chuyển nguồn ngân sách từ ngân sách cấp xã năm trước chuyển sang;

- Các khoản thu khác theo quy định của pháp luật (bao gồm cả các khoản thu phạt về hành vi vi phạm hành chính khác do các cơ quan, đơn vị thuộc cấp xã xử lý).

Ngoài các khoản thu theo quy định tại điểm d, Khoản 1, Điều 1, chính quyền xã, phường, thị trấn còn được huy động sự đóng góp của các tổ chức, cá nhân để đầu tư xây dựng các công trình kết cấu hạ tầng của xã, phường, thị trấn trên nguyên tắc tự nguyện, phù hợp với khả năng thu nhập của người dân, theo phương án được HĐND xã, phường, thị trấn phê duyệt. Việc quản lý các khoản đóng góp này phải công khai, có kiểm tra, kiểm soát và đảm bảo sử dụng đúng mục đích, đúng chế độ theo quy định của pháp luật.

2. Các khoản thu phân chia theo tỷ lệ phần trăm (%) giữa ngân sách trung ương và ngân sách địa phương:

- Thu tiền xử phạt vi phạm hành chính trong lĩnh vực an toàn giao thông đường bộ, đường sắt và đường thủy nội địa: thực hiện điều tiết 70% cho ngân sách Trung ương, 30% cho ngân sách cấp tỉnh;

- Tiền cấp quyền khai thác khoáng sản được thực hiện theo Nghị định số 203/2013/NĐ-CP ngày 28/11/2013 của Chính phủ về Quy định về phương pháp tính, mức thu tiền cấp quyền khai thác khoáng sản: thực hiện điều tiết 70% cho ngân sách Trung ương, 30% cho ngân sách cấp tỉnh đối với giấy phép do Trung ương cấp.

3. Các khoản thu phân chia theo tỷ lệ phần trăm (%) giữa ngân sách tỉnh, ngân sách huyện, thành phố, thị xã và ngân sách xã, phường, thị trấn: Thực hiện theo Quyết định số 94/2014/QĐ-UBND ngày 16/12/2014 của UBND tỉnh Quy định tỷ lệ điều tiết các khoản thu ngân sách năm 2015 trên địa bàn tỉnh Nghệ An.

Giao Sở Tài chính chủ trì phối hợp với Kho bạc nhà nước tỉnh hướng dẫn cụ thể tỷ lệ điều tiết các khoản thu cho các cấp ngân sách.

Điều 2. Tiền sử dụng đất

1. Tiền sử dụng đất trên địa bàn các huyện, thành phố, thị xã được phân chia giữa các cấp ngân sách như sau:

a) Đối với những khu đất thuộc thành phố Vinh, thị xã Cửa Lò và huyện Nghi Lộc được tỉnh quy định đấu giá, giao đất để tạo nguồn vốn đầu tư, xây dựng những công trình, dự án (bao gồm cả tiền sử dụng đất Đại lộ Vinh - Cửa Lò, tiền sử dụng đất các khu tái định cư thuộc dự án các đường N2, N5, D4 Khu kinh tế Đông Nam) cụ thể được phân chia:

- Ngân sách tỉnh 80%;

- Ngân sách thành phố Vinh, thị xã Cửa Lò, huyện Nghi Lộc 10%;

- Ngân sách xã, phường, thị trấn thuộc thành phố Vinh, thị xã Cửa Lò, huyện Nghi Lộc 10%.

b) Đối với các khu đất các huyện, thành phố, thị xã (trừ thị xã Hoàng Mai) để xây dựng Khu đô thị nhưng không xác định để đầu tư cho công trình cụ thể được phân chia:

- Ngân sách tỉnh 70%;

- Ngân sách các huyện, thành phố, thị xã 20%;

- Ngân sách xã, phường, thị trấn 10%.

c) Tiền sử dụng đất thuộc thành phố Vinh và thị xã Cửa Lò (trừ những trường hợp đã quy định tại Điểm a, Điểm b, Khoản 1 Điều này), được phân chia:

- Ngân sách tỉnh 30%;

- Ngân sách thành phố Vinh 40%, ngân sách thị xã Cửa Lò 55%;

- Ngân sách xã, phường thuộc thành phố Vinh 30%; ngân sách xã, phường thuộc thị xã Cửa Lò 15%.

d) Tiền sử dụng đất thuộc thị xã Thái Hoà và huyện Nam Đàn (trừ những trường hợp đã quy định tại Điểm b, Khoản 1, Điều này) được phân chia:

Ngân sách tỉnh 30%; ngân sách thị xã, huyện 40%; ngân sách xã, phường, thị trấn 30%.

đ) Tiền sử dụng đất thuộc thị xã Hoàng Mai được phân chia:

- Đối với các khu đất để xây dựng Khu đô thị nhưng không xác định để đầu tư cho công trình cụ thể được phân chia: Ngân sách tỉnh 30%; ngân sách thị xã, 55%; ngân sách xã, phường 15%.

- Đối với các khu đất khác: Ngân sách tỉnh 0%; ngân sách thị xã 70%; ngân sách xã, phường 30%.

e) Đối với các khu đất để xây dựng Khu đô thị nhưng Chủ đầu tư đồng thời thực hiện các dự án đầu tư xây dựng - chuyển giao (BT) trên địa bàn tỉnh Nghệ An, điều tiết 100% cho ngân sách tỉnh để ghi thu, ghi chi cho các dự án, quản lý và thực hiện theo quy định hiện hành.

g) Tiền sử dụng đất thuộc các huyện còn lại (trừ huyện Nam Đàn và trừ những trường hợp đã quy định tại Điểm b, Điểm e, Khoản 1, Điều này) được phân chia và điều tiết như sau:

- Ngân sách tỉnh 40%;

- Ngân sách huyện 30%;

- Ngân sách xã, thị trấn 30%.

Thực hiện Thông tư số 188/2010/TT-BTC ngày 22/11/2010 của Bộ Tài chính quy định tiêu thức phân cấp nguồn thu và phân chia các khoản thu giữa ngân sách các cấp chính quyền địa phương, đối với những khoản thu trên một địa bàn có cùng mã số chương, mã số ngành, mã số nội dung kinh tế, chỉ thực hiện duy nhất một tỷ lệ điều tiết. Vì vậy, tiền sử dụng đất năm 2015 thuộc địa bàn thành phố Vinh và thị xã Cửa Lò, Kho bạc nhà nước thực hiện điều tiết về ngân sách tỉnh 100%, sau đó định kỳ, giao Sở Tài chính cấp lại cho thành phố, thị xã Cửa Lò theo tỷ lệ trên.

Đối với các huyện và thị xã khác còn lại khi phát sinh tiền sử dụng đất đô thị nộp ngân sách đề nghị Cục Thuế Nghệ An phối hợp với Kho bạc nhà nước điều tiết về ngân sách tỉnh 100%. Sau đó, giao Sở Tài chính cấp trở lại cho các đơn vị theo tỷ lệ điều tiết tiền sử dụng đất đô thị.

2. Các trường hợp khác phân chia và điều tiết theo quyết định riêng của UBND tỉnh.

3. Tiền sử dụng đất, phần nộp ngân sách nhà nước theo quy định hiện hành, được điều tiết và phân chia cho các cấp ngân sách theo quy định tại Khoản 1, Khoản 2, Điều 2 của bản Quy định này. Ngân sách các cấp sử dụng nguồn thu tiền sử dụng đất được hưởng để chi Quỹ địa chính (đo đạc, lập cơ sở dữ liệu hồ sơ địa chính và cấp giấy chứng nhận quyền sử dụng đất) và quy hoạch đô thị; chi thực hiện các nội dung xây dựng nông thôn mới; đối ứng các dự án; bổ sung nguồn vốn đầu tư xây dựng cơ bản (kể cả chi đền bù GPMB); trả nợ vốn vay ưu đãi thực hiện kiên cố hóa kênh mương và các công trình thuỷ lợi, xây dựng đường giao thông nông thôn, cơ sở hạ tầng làng nghề và nuôi trồng thủy sản. Trong đó, phải đảm bảo cơ cấu nguồn vốn chi đầu tư XDCB đối với lĩnh vực giáo dục - đào tạo và dạy nghề, khoa học và công nghệ.

Mục 2. CƠ CHẾ QUẢN LÝ, ĐIỀU HÀNH THU NGÂN SÁCH

Điều 3. Giao dự toán thu ngân sách

Căn cứ vào dự toán thu ngân sách đã được HĐND tỉnh phê chuẩn và quyết định phân bổ dự toán ngân sách của UBND tỉnh, Cục Thuế cùng với Sở Tài chính và các ngành có liên quan phân bổ dự toán thu ngân sách chi tiết cho từng đơn vị, trình Chủ tịch UBND tỉnh quyết định giao nhiệm vụ thu ngân sách.

Điều 4. Quản lý thu ngân sách

1. Sau khi giao dự toán thu, ngành Thuế chủ trì phối hợp với các cấp, các ngành chức năng tổ chức triển khai nhiệm vụ thu ngân sách và chống thất thu thuế, xử lý nợ đọng và các chế độ, chính sách thu khác có liên quan.

2. Các khoản thu từ phí, lệ phí phải sử dụng biên lai thu do ngành Thuế quản lý. Đối với những khoản thu ngoài thuế phải sử dụng biên lai do Bộ Tài chính quy định tại Quyết định số 94/2005/QĐ-BTC ngày 12/12/2005 về việc ban hành chế độ kế toán ngân sách và tài chính xã, Thông tư số 146/2011/TT-BTC ngày 26/10/2011 Hướng dẫn sửa đổi, bổ sung Chế độ kế toán Ngân sách và Tài chính xã ban hành kèm theo Quyết định số 94/2005/QĐ-BTC ngày 12/12/2005 của Bộ trưởng Bộ Tài chính và các văn bản hiện hành khác.

Việc quản lý thu, sử dụng phí và lệ phí thực hiện theo đúng quy định của pháp luật. Các cấp, các ngành, các đơn vị tiếp tục thực hiện nghiêm túc Chỉ thị số 24/2007/CT-TTg ngày 01/11/2007 của Thủ tướng Chính phủ về tăng cường chấn chỉnh việc thực hiện các quy định của pháp luật về phí, lệ phí, chính sách huy động và sử dụng các khoản đóng góp của nhân dân.

3. Thu phí bảo vệ môi trường đối với khai thác khoáng sản thực hiện theo quy định tại Nghị định số 74/2011/NĐ-CP ngày 25/8/2011 của Chính phủ về phí bảo vệ môi trường đối với khai thác khoáng sản, Thông tư số 74/2011/NĐ-CP phí bảo vệ môi trường">158/2011/TT-BTC ngày 16/11/2011 của Bộ Tài chính hướng dẫn thực hiện Nghị định số 74/2011/NĐ-CP ngày 25/8/2011 của Chính phủ về phí bảo vệ môi trường đối với khai thác khoáng sản và Quyết định số 68/2012/QĐ-UBND ngày 19/9/2012 của UBND tỉnh về quản lý thu thuế tài nguyên, phí bảo vệ môi trường đối với hoạt động khai thác khoáng sản và thu mua tài nguyên, khoáng sản trên địa bàn tỉnh Nghệ An.

4. Thu thuế sử dụng đất phi nông nghiệp thực hiện theo Luật thuế sử dụng đất phi nông nghiệp, Nghị định số 53/2011/NĐ-CP ngày 01/7/2011 của Chính phủ Quy định chi tiết và hướng dẫn thi hành một số điều của Luật thuế sử dụng đất phi nông nghiệp và Thông tư số 153/2011/TT-BTC ngày 11/11/2011 của Bộ Tài chính Hướng dẫn về thuế sử dụng đất phi nông nghiệp.

5. Thu thuế bảo vệ môi trường theo Luật thuế bảo vệ môi trường, Nghị định số 67/2011/NĐ-CP ngày 08/8/2011 của Chính phủ Quy định chi tiết và hướng dẫn thi hành một số điều của Luật thuế bảo vệ môi trường, Nghị định số 69/2012/NĐ-CP ngày 14/9/2012 của Chính phủ về Sửa đổi, bổ sung Khoản 3, Điều 2, Nghị định số 67/2011/NĐ-CP ngày 08/8/2011 của Chính phủ, Thông tư số 67/2011/NĐ-CP hướng dẫn Luật thuế">152/2011/TT-BTC ngày 11/11/2011 và Thông tư số 159/2012/TT-BTC ngày 28/9/2012 của Bộ Tài chính sửa đổi, bổ sung Thông tư số 67/2011/NĐ-CP hướng dẫn Luật thuế">152/2011/TT-BTC ngày 11/11/2011 Hướng dẫn thi hành Nghị định số 67/2011/NĐ-CP ngày 08/8/2011 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật thuế Bảo vệ môi trường.

6. Thu phí bảo vệ môi trường đối với nước thải: Thực hiện theo Thông tư liên tịch số 63/2013/TTLT-BTC-BTNMT của Bộ Tài chính - Bộ Tài nguyên và Môi trường hướng dẫn thực hiện Nghị định số 25/2013/NĐ-CP ngày 29/3/2013 của Chính phủ về phí bảo vệ môi trường đối với nước thải, Quyết định số 12/2013/QĐ-UBND ngày 31/01/2013 của UBND tỉnh về việc quy định đối tượng, mức thu, chế độ quản lý phí bảo vệ môi trường đối với nước thải sinh hoạt trên địa bàn tỉnh Nghệ An.

Đối với một số khoản thu phí khác như: Phí thoát nước thực hiện theo Quyết định số 43/2013/QĐ-UBND ngày 19/8/2013 của UBND tỉnh về quy định đối tượng, mức thu phí thoát nước trên địa bàn thành phố Vinh, tỉnh Nghệ An và Công văn số 7410/UBND-ĐTXD ngày 19/10/2013 về việc giá và lộ trình tăng giá thoát nước đô thị trên địa bàn tỉnh Nghệ An; Phí sử dụng đường bộ đối với xe mô tô thực hiện theo Quyết định số 42/2013/QĐ-UBND về việc quy định đối tượng, mức thu, phương thức thu, tỷ lệ trích nộp phí sử dụng đường bộ đối với xe mô tô trên địa bàn tỉnh Nghệ An;...

7. Đối với các khoản thu sự nghiệp: Thực hiện theo quy định tại Thông tư số 71/2006/TT-BTC ngày 09/8/2006, Thông tư số 113/2007/TT-BTC ngày 24/9/2007 của Bộ Tài chính hướng dẫn Nghị định số 43/2006/NĐ-CP ngày 25/4/2006 của Chính phủ quy định quyền tự chủ, tự chịu trách nhiệm về thực hiện nhiệm vụ, tổ chức bộ máy, biên chế và tài chính đối với đơn vị sự nghiệp công lập (đối với các tổ chức khoa học và công nghệ công lập thực hiện theo Nghị định số 115/2005/NĐ-CP ngày 05/9/2005 và Nghị định số 96/2010/NĐ-CP ngày 20/9/2010 của Chính phủ sửa đổi, bổ sung một số điều của Nghị định số 115/2005/NĐ-CP của Chính phủ quy định cơ chế tự chủ, tự chịu trách nhiệm của tổ chức khoa học và công nghệ công lập.

8. Các khoản xử phạt vi phạm hành chính, tịch thu chính của các cơ quan, đơn vị thực hiện theo Thông tư số 153/2013/TT-BTC ngày 31/10/2013 và Thông tư số 105/2014/TT-BTC ngày 07/8/2014 của Bộ Tài chính về sửa đổi, bổ sung một số điều của Thông tư số 153/2013/TT-BTC ngày 31/10/2013 của Bộ Tài chính quy định về thủ tục thu, nộp tiền phạt, biên lai thu phạt và kinh phí từ NSNN đảm bảo hoạt động của các lực lượng xử phạt vi phạm hành chính, Thông tư số 173/2013/TT-BTC ngày 20/11/2013 của Bộ Tài chính về Hướng dẫn thực hiện một số nội dung về quản lý, xử lý tang vật, phương tiện vi phạm hành chính bị tạm giữ, tịch thu theo thủ tục hành chính đều phải nộp vào NSNN 100% và điều tiết theo phân cấp quản lý thu.

9. Các cơ quan được giao nhiệm vụ thu, đặc biệt là cơ quan Thuế, cơ quan Hải quan phải thường xuyên phối hợp chặt chẽ với Kho bạc nhà nước tổ chức quản lý, tập trung nguồn thu vào NSNN, thực hiện công tác kiểm tra, đối chiếu đảm bảo mọi nguồn thu ngân sách phải được tập trung đầy đủ, kịp thời vào quỹ NSNN theo đúng Thông tư số 128/2008/TT-BTC ngày 24/12/2008 của Bộ Tài chính về việc hướng dẫn thu và quản lý các khoản thu ngân sách nhà nước qua Kho bạc nhà nước và Thông tư số 126/2014/TT-BTC ngày 28/8/2014 của Bộ Tài chính quy định một số thủ tục về kê khai, thu nộp thuế, tiền chậm nộp, tiền phạt và các khoản thu khác đối với hàng hóa xuất khẩu, nhập khẩu.

Các ngành, các cấp, các doanh nghiệp, tổ chức, cá nhân cần có kế hoạch và biện pháp phấn đấu phát triển SXKD để tăng thu ngân sách và phải có giải pháp tích cực thực hiện ngay từ những tháng đầu, quý đầu của năm.

10. Các khoản thu đã phân cấp cho ngân sách cấp nào thì phần thu vượt ngân sách cấp đó được hưởng theo tỷ lệ điều tiết cho ngân sách cấp đó và được sử dụng theo quy định hiện hành.

Điều 5. Các khoản huy động đóng góp của nhân dân

1. Tất cả các khoản huy động, quyên góp, đóng góp chỉ được thực hiện theo quy định của nhà nước và phải được cấp có thẩm quyền cho phép bằng văn bản, ngoài ra không được huy động dưới bất cứ hình thức nào. Nếu cấp nào, cơ quan, cá nhân nào quyết định và thực hiện thu không đúng thẩm quyền sẽ bị xử lý theo pháp luật.

2. Các khoản thu đóng góp của nhân dân để xây dựng các công trình kết cấu hạ tầng kinh tế - xã hội phải sử dụng biên lai thu tiền theo quy định tại Quyết định số 94/2005/QĐ-BTC ngày 12/12/2005 của Bộ Tài chính về việc ban hành chế độ kế toán ngân sách và tài chính xã. Việc tổ chức huy động, quản lý và sử dụng các khoản đóng góp tự nguyện của nhân dân để xây dựng cơ sở hạ tầng của các xã, phường, thị trấn thực hiện theo Nghị định số 24/1999/NĐ-CP ngày 16/4/1999 của Chính phủ. Quá trình huy động đóng góp của nhân dân để đầu tư xây dựng công trình cơ sở hạ tầng tại xã, phường, thị trấn phải được công khai tài chính theo quy định tại Điều 22 bản quy định này.

3. Đối với các quỹ thực hiện theo các văn bản hướng dẫn hiện hành. Cụ thể:

- Quỹ bảo trợ trẻ em thực hiện theo Thông tư số 87/2008/TT-BTC ngày 08/10/2008 của Bộ Tài chính;

- Quỹ đền ơn đáp nghĩa thực hiện theo Nghị định số 45/2006/NĐ-CP ngày 28/4/2006 của Chính phủ ban hành Điều lệ quản lý và sử dụng Quỹ đền ơn đáp nghĩa, Quyết định số 25/2004/QĐ-UB ngày 25/3/2004 của UBND tỉnh về việc quản lý và sử dụng quỹ "Đền ơn đáp nghĩa".

- Quỹ quốc phòng - an ninh thực hiện theo Nghị quyết số 351/2010/NQ-HĐND ngày 10/12/2010 của HĐND tỉnh, Nghị quyết số 73/2012/NQ-HĐND ngày 13/12/2012 của HĐND tỉnh về sửa đổi, bổ sung Nghị quyết số 351/2010/NQ-HĐND ngày 10/12/2010 của HĐND tỉnh, Quyết định số 07/2011/QĐ-UBND ngày 25/01/2011 của UBND tỉnh và các văn bản khác.

- Quỹ phòng, chống thiên tai thực hiện theo Nghị định số 94/2014/NĐ-CP ngày 17/10/2014 của Chính phủ về quy định thành lập và quản lý Quỹ phòng, chống thiên tai và các văn bản hướng dẫn.

Chương II

PHÂN CẤP CHI NGÂN SÁCH VÀ CƠ CHẾ ĐIỀU HÀNH CHI NGÂN SÁCH

Mục 1. PHÂN CẤP CHI NGÂN SÁCH

Điều 6. Nhiệm vụ chi của ngân sách cấp tỉnh

1. Chi đầu tư phát triển:

- Đầu tư xây dựng các công trình kết cấu hạ tầng kinh tế - xã hội không có khả năng thu hồi vốn do cấp tỉnh quản lý;

- Đầu tư và hỗ trợ vốn cho các doanh nghiệp, các tổ chức kinh tế, các tổ chức tài chính của Nhà nước theo quy định của pháp luật;

- Phần chi đầu tư phát triển trong các chương trình mục tiêu quốc gia do Chính phủ giao cho tỉnh quản lý;

- Các khoản chi đầu tư phát triển khác theo quy định của pháp luật.

2. Chi thường xuyên:

- Các hoạt động sự nghiệp kinh tế (kể cả chi cho công tác quy hoạch), giáo dục, đào tạo, dạy nghề, y tế, xã hội, văn hoá thông tin, phát thanh truyền hình, thể dục thể thao, khoa học và công nghệ, môi trường, dân số kế hoạch hoá gia đình, các sự nghiệp khác do cơ quan cấp tỉnh quản lý;

- Chi quốc phòng - an ninh và trật tự, an toàn xã hội;

- Hoạt động của các cơ quan nhà nước; cơ quan Đảng Cộng sản Việt Nam; các tổ chức chính trị - xã hội (Mặt trận tổ quốc Việt Nam, Đoàn Thanh niên cộng sản Hồ Chí Minh, Hội Cựu chiến binh Việt Nam, Hội Liên hiệp phụ nữ Việt Nam, Hội Nông dân Việt Nam) cấp tỉnh;

- Hỗ trợ cho các tổ chức chính trị xã hội - nghề nghiệp, tổ chức xã hội, tổ chức xã hội - nghề nghiệp cấp tỉnh theo quy định của pháp luật;

- Thực hiện các chính sách xã hội đối với các đối tượng do cấp tỉnh quản lý;

- Các chương trình quốc gia do Chính phủ giao cho cấp tỉnh quản lý;

- Trợ giá theo chính sách của nhà nước phần địa phương chi;

- Chi phân giới, cắm mốc biên giới trên đất liền;

- Các khoản chi khác theo quy định của pháp luật.

3. Chi trả gốc, phí tạm ứng KBNN, lãi tiền vay huy động cho đầu tư theo quy định tại Khoản 3, Điều 8 Luật Ngân sách nhà nước.

4. Chi bổ sung quỹ dự trữ tài chính.

5. Chi bổ sung cho ngân sách cấp dưới.

6. Chi chuyển nguồn ngân sách tỉnh năm trước sang năm sau.

Điều 7. Nhiệm vụ chi của ngân sách cấp huyện

1. Chi đầu tư phát triển:

Chi đầu tư xây dựng các công trình kết cấu hạ tầng kinh tế xã hội theo phân cấp của tỉnh.

2. Chi thường xuyên:

- Các hoạt động sự nghiệp giáo dục - đào tạo, dạy nghề, y tế (kể cả chi hoạt động tại trạm y tế cấp xã), văn hoá thông tin, thể dục thể thao, xã hội và sự nghiệp khác do cơ quan cấp huyện quản lý;

- Các hoạt động sự nghiệp kinh tế, sự nghiệp môi trường do cơ quan cấp huyện quản lý (bao gồm cả chi cho công tác quy hoạch);

- Quốc phòng - an ninh và trật tự an toàn xã hội;

- Hoạt động của các cơ quan nhà nước (bao gồm cả chi cho công tác tôn giáo, dân tộc); cơ quan Đảng Cộng sản Việt Nam (bao gồm cả chi cho công tác tôn giáo, dân tộc); các tổ chức chính trị - xã hội (Mặt trận tổ quốc Việt Nam, Đoàn Thanh niên cộng sản Hồ Chí Minh, Hội Cựu chiến binh Việt Nam, Hội Liên hiệp phụ nữ Việt Nam, Hội Nông dân Việt Nam) cấp huyện;

- Hỗ trợ cho các tổ chức chính trị xã hội - nghề nghiệp, tổ chức xã hội, tổ chức xã hội - nghề nghiệp cấp huyện theo quy định của pháp luật;

- Chi mua thẻ BHYT cho các đối tượng: trẻ em dưới 6 tuổi; Cựu chiến binh, Cựu thanh niên xung phong; người tham gia kháng chiến theo Quyết định số 290/2005/QĐ-TTg ngày 08/11/2005 của Thủ tướng Chính phủ về chế độ, chính sách đối với một số đối tượng trực tiếp tham gia kháng chiến chống Mỹ cứu nước nhưng chưa được hưởng chế độ, chính sách của Đảng và Nhà nước và Quyết định số 62/2011/QĐ-TTg ngày 09/11/2011 của Thủ tướng Chính phủ về chế độ, chính sách đối với đối tượng tham gia chiến tranh bảo vệ Tổ quốc, làm nhiệm vụ quốc tế ở Căm-pu-chi-a, giúp bạn Lào sau ngày 30/4/1975 đã phục viên, xuất ngũ, thôi việc; người thuộc hộ gia đình nghèo và người dân tộc thiểu số đang sinh sống tại các vùng kinh tế - xã hội khó khăn, đặc biệt khó khăn, người thuộc diện hưởng trợ cấp bảo trợ xã hội theo Nghị định số 136/2013/NĐ-CP ngày 21/10/2013 của Chính phủ Quy định chính sách trợ giúp xã hội đối với đối tượng bảo trợ xã hội và các đối tượng khác theo quy định;

- Các khoản chi khác theo quy định của pháp luật.

3. Chi bổ sung cho ngân sách cấp dưới.

4. Chi chuyển nguồn ngân sách cấp huyện năm trước sang năm sau.

Điều 8. Nhiệm vụ chi của ngân sách xã, phường, thị trấn

1. Chi đầu tư phát triển: Thực hiện theo Thông tư số 28/2012/TT-BTC ngày 24/02/2012 của Bộ Tài chính Quy định về quản lý vốn đầu tư thuộc nguồn vốn ngân sách xã, phường, thị trấn.

2. Chi thường xuyên:

- Hoạt động của các cơ quan nhà nước; cơ quan Đảng Cộng sản Việt Nam; các tổ chức chính trị - xã hội (Mặt trận Tổ quốc Việt Nam, Đoàn Thanh niên cộng sản Hồ Chí Minh, Hội Cựu chiến binh Việt Nam, Hội Liên hiệp phụ nữ Việt Nam, Hội Nông dân Việt Nam) xã, phường, thị trấn;

- Chi công tác xã hội và hoạt động văn hoá thông tin, thể dục - thể thao do xã, phường, thị trấn quản lý;

- Hỗ trợ kinh phí bổ túc văn hoá, nhà trẻ, mẫu giáo do xã, phường, thị trấn quản lý;

- Quản lý duy tu, bảo dưỡng các công trình kiến trúc, tài sản, các công trình phúc lợi, đường giao thông do xã quản lý;

- Chi khuyến nông, lâm, ngư;

- Chi sự nghiệp môi trường;

- Chi cho công tác quy hoạch;

- Chi về công tác dân quân tự vệ, trật tự an toàn xã hội;

- Các khoản chi khác theo quy định của pháp luật.

3. Chi chuyển nguồn ngân sách xã, phường, thị trấn năm trước sang năm sau.

Mục 2. CƠ CHẾ QUẢN LÝ, ĐIỀU HÀNH CHI NGÂN SÁCH

Điều 9. Nguyên tắc ban hành các cơ chế chính sách của địa phương (theo thẩm quyền) liên quan đến chi ngân sách

Việc ban hành và thực hiện các cơ chế, chính sách của địa phương liên quan đến thu, chi ngân sách phải dựa trên cơ sở chính sách, chế độ chung của nhà nước, phải có giải pháp bảo đảm nguồn tài chính phù hợp với khả năng cân đối của ngân sách, thời gian ban hành chính sách phải phù hợp với thời gian xây dựng, điều chỉnh dự toán ngân sách.

Nhiệm vụ chi thuộc ngân sách cấp nào do ngân sách cấp đó bảo đảm. Cơ chế chính sách liên quan đến ngành nào thì giao ngành đó chủ trì phối hợp với Sở Tài chính (nếu bố trí trong nguồn chi thường xuyên), phối hợp với Sở Kế hoạch và Đầu tư (nếu bố trí trong nguồn chi đầu tư XDCB) thẩm định về mức độ đảm bảo nguồn chi, chỉ trình cấp có thẩm quyền ban hành khi xác định cân đối được nguồn lực đảm bảo tính khả thi. Đối với các cơ chế, chính sách do cấp huyện ban hành thì ngân sách cấp huyện phải đảm bảo, giao Phòng Tài chính - Kế hoạch cấp huyện chủ trì, phối hợp với các phòng ban chức năng thẩm định, tham mưu.

Điều 10. Chi xây dựng cơ bản

1. Nguồn vốn chi xây dựng cơ bản:

a) Nguồn vốn chi xây dựng cơ bản của ngân sách tỉnh:

- Vốn đầu tư phát triển tập trung do Nhà nước phân bổ từ ngân sách Trung ương (cả vốn trong nước và vốn ngoài nước);

- Tiền sử dụng đất ngân sách tỉnh hưởng để đầu tư xây dựng cơ bản, chi trả tạm ứng vay vốn KBNN, chi đền bù giải phóng mặt bằng, chi trả nợ vay xi măng làm đường giao thông nông thôn;

- Vốn đầu tư các chương trình mục tiêu quốc gia và vốn Trung ương hỗ trợ đầu tư theo mục tiêu;

- Nguồn thu Xổ số kiến thiết theo quy định của Trung ương;

- Huy động của các tổ chức, cá nhân để đầu tư xây dựng các công trình kết cấu hạ tầng theo quy định của Chính phủ;

- Viện trợ không hoàn lại, đóng góp tự nguyện của các tổ chức, cá nhân trong và ngoài nước cho ngân sách cấp tỉnh để đầu tư xây dựng cơ bản;

- Các khoản vay để đầu tư theo quy định tại Khoản 3, Điều 8 của Luật Ngân sách nhà nước;

- Các nguồn vốn khác (nếu có) theo chế độ quy định.

b) Nguồn vốn chi xây dựng cơ bản của ngân sách cấp huyện:

- Tiền sử dụng đất được hưởng theo tỷ lệ phân chia;

- Hỗ trợ đầu tư XDCB từ ngân sách cấp trên;

- Viện trợ không hoàn lại, đóng góp tự nguyện của các tổ chức, cá nhân trong và ngoài nước cho ngân sách cấp huyện để đầu tư xây dựng cơ bản;

- Các nguồn vốn khác (nếu có) theo chế độ quy định.

c) Nguồn vốn chi xây dựng cơ bản của ngân sách cấp xã:

- Tiền sử dụng đất được hưởng theo tỷ lệ phân chia;

- Hỗ trợ đầu tư XDCB từ ngân sách cấp trên;

- Viện trợ không hoàn lại, đóng góp tự nguyện của các tổ chức, cá nhân trong và ngoài nước cho ngân sách cấp xã để đầu tư xây dựng cơ bản;

- Các nguồn vốn khác (nếu có) theo chế độ quy định.

d) Vốn đầu tư XDCB của cấp huyện và cấp xã, phần được để lại tiền sử dụng đất theo phân cấp quản lý của UBND tỉnh phải ưu tiên bố trí thực hiện các nội dung xây dựng nông thôn mới (Riêng đối với cấp xã: sử dụng ít nhất 70% tiền sử dụng đất được hưởng theo phân cấp để đầu tư cho các nội dung quy định tại Quyết định số 800/QĐ-TTg ngày 04/6/2010 của Thủ tướng Chính phủ phê duyệt CTMT Quốc gia về xây dựng nông thôn mới giai đoạn 2010-2020), chuyển đổi ruộng đất nông nghiệp, kiên cố hoá kênh mương thuỷ lợi, giao thông nông thôn (kể cả phần để trả nợ tiền vay về kiên cố hoá kênh mương, giao thông nông thôn, xây dựng cơ sở hạ tầng làng nghề và nuôi trồng thuỷ sản, trả nợ vay các nhà máy xi măng), trả nợ khối lượng XDCB trong kế hoạch đã hoàn thành của cấp huyện và cấp xã, bố trí vốn cho lĩnh vực Giáo dục đào tạo và ứng dụng tiến bộ Khoa học và công nghệ vào sản xuất.

e) Lồng ghép các nguồn vốn thực hiện Chương trình hỗ trợ giảm nghèo nhanh và bền vững:

Thực hiện theo Thông tư liên tịch số 02/2014/TTLT-BKH-BTC ngày 12/02/2014 của liên Bộ Kế hoạch và Đầu tư - Bộ Tài chính Hướng dẫn lồng ghép các nguồn vốn thực hiện Chương trình hỗ trợ giảm nghèo nhanh và bền vững trên địa bàn các huyện nghèo và Quyết định số 59/2010/QĐ-UBND ngày 12/8/2010 của UBND tỉnh về việc ban hành một số cơ chế, chính sách hỗ trợ giảm nghèo đối với các xã có tỷ lệ hộ nghèo từ 30% trở lên ngoài Nghị quyết số 30a/2008/NQ-CP trên địa bàn tỉnh đến năm 2015.

2. Quản lý và quyết toán vốn đầu tư XDCB.

a) Quản lý, thanh toán vốn đầu tư XDCB:

- Quản lý, thanh toán vốn đầu tư tập trung: Quản lý thanh toán vốn đầu tư và vốn sự nghiệp có tính chất đầu tư thực hiện theo Thông tư số 86/2011/TT-BTC ngày 17/6/2011 của Bộ Tài chính Quy định về quản lý, thanh toán vốn đầu tư và vốn sự nghiệp có tính chất đầu tư thuộc nguồn vốn ngân sách nhà nước và các quy định hiện hành.

- Quản lý thanh toán vốn đầu tư bằng nguồn vốn trái phiếu Chính phủ: Thực hiện theo Thông tư số 231/2012/TT-BTC ngày 28/12/2012 của Bộ Tài chính quy định việc quản lý, thanh toán, quyết toán vốn đầu tư đối với các dự án đầu tư sử dụng nguồn Trái phiếu Chính phủ giai đoạn 2012- 2015.

Đồng thời, thực hiện theo Quyết định số 1790/QĐ-TTg ngày 29/11/2012 của Thủ tướng Chính phủ về thanh toán vốn trái phiếu Chính phủ giai đoạn 2012-2015.

- Quản lý vốn chương trình mục tiêu Quốc gia: Thực hiện theo Quyết định số 139/2009/QĐ-TTg ngày 04/11/2009 của Thủ tướng Chính phủ về Ban hành Quy chế quản lý, điều hành thực hiện các Chương trình mục tiêu quốc gia, các quyết định của Thủ tướng Chính phủ phê duyệt từng Chương trình MTQG và các quy định khác của Trung ương.

- Quản lý tạm ứng vốn Kho bạc nhà nước thực hiện theo Thông tư số 162/2012/TT-BTC ngày 03/10/2012 của Bộ Tài chính về Quy định việc tạm ứng vốn Kho bạc nhà nước.

- Chế độ báo cáo: thực hiện theo Thông tư số 99/2013/TT-BTC ngày 26/7/2013 của Bộ Tài chính Quy định định về chế độ và biểu mẫu báo cáo tình hình thực hiện kế hoạch vốn đầu tư xây dựng cơ bản từ ngân sách nhà nước, vốn trái phiếu chính phủ.

b) Quyết toán vốn đầu tư XDCB:

Quyết toán vốn đầu tư thực hiện trong năm kế hoạch thực hiện theo Thông tư số 108/2008/TT-BTC ngày 18/11/2008 của Bộ Tài chính hướng dẫn xử lý ngân sách cuối năm và lập, báo cáo quyết toán ngân sách nhà nước hàng năm, Thông tư số 210/2010/TT-BTC ngày 20/12/2010 của Bộ Tài chính Quy định việc quyết toán vốn đầu tư XDCB thuộc nguồn vốn ngân sách nhà nước theo niên độ ngân sách hàng năm.

c) Quyết toán dự án hoàn thành:

Tất cả các dự án đầu tư sử dụng vốn Ngân sách nhà nước, vốn trái phiếu, vốn tín dụng do Nhà nước bảo lãnh, vốn tín dụng đầu tư phát triển của Nhà nước, vốn đầu tư phát triển của các Tổng công ty nhà nước, Công ty trách nhiệm hữu hạn một thành viên sau khi hoàn thành đưa vào sử dụng đều phải quyết toán vốn đầu tư. Chủ đầu tư có trách nhiệm lập báo cáo quyết toán dự án hoàn thành, gửi cơ quan có thẩm quyền thẩm định, phê duyệt ngay sau khi công trình hoàn thành theo đúng quy định tại Thông tư số 19/2011/TT-BTC ngày 14/02/2011 của Bộ Tài chính Quy định về quyết toán dự án hoàn thành thuộc nguồn vốn Nhà nước, Thông tư số 04/2014/TT-BTC ngày 02/01/2014 của Bộ Tài chính quy định quy trình thẩm tra quyết toán dự án sử dụng vốn ngân sách nhà nước, Quyết định số 1277/QĐ-UBNDĐT ngày 14/4/2006 của UBND tỉnh về việc phê duyệt đề án "Đẩy nhanh tiến độ và nâng cao chất lượng quyết toán vốn đầu tư trên địa bàn tỉnh Nghệ An", Chỉ thị số 27/CT-TTg ngày 27/12/2013 của Thủ tướng Chính phủ và Quyết định số 1738/QĐ-UBND ngày 25/4/2014 của UBND tỉnh về ban hành Kế hoạch triển khai thực hiện Chỉ thị số 27/CT-TTg ngày 27/12/2013 của Thủ tướng Chính phủ về tăng cường, đẩy mạnh công tác quyết toán vốn đầu tư các dự án hoàn thành sử dụng vốn nhà nước và Quyết định ban hành quy định về quản lý đầu tư xây dựng công trình và đấu thầu trên địa bàn tỉnh Nghệ An.

Thực hiện chế tài xử lý vi phạm theo quy định Chỉ thị số 27/CT-TTg và Quyết định số 1738/QĐ-UBND trong quyết toán dự án hoàn thành đối với các chủ đầu tư, ban quản lý dự án, nhà thầu thi công theo danh sách công bố công khai của UBND tỉnh, như: Không giao dự án mới cho chủ đầu tư, ban quản lý dự án có dự án nộp chậm từ 24 tháng trở lên theo quy định về thời gian lập báo cáo quyết toán tại Thông tư số 19/2011/TT-BTC; không bố trí kế hoạch vốn để thanh toán số vốn còn thiếu các dự án chậm nộp báo cáo quyết toán từ 12 tháng trở lên; không cho phép nhà thầu đang có hợp đồng vi phạm quy định về thời gian lập báo cáo quyết toán tham gia đấu thầu dự án mới; đưa nội dung công tác quyết toán dự án hoàn thành làm cơ sở đánh giá mức độ hoàn thành nhiệm vụ và bình xét thi đua, khen thưởng; tạm thời đình công tác Trưởng ban và Kế toán trưởng Ban quản lý dự án để tập trung vào lập báo cáo quyết toán công trình hoàn thành...

Định kỳ đến tháng 10 hàng năm, giao Sở Tài chính chủ trì, phối hợp với Văn phòng UBND tỉnh tham mưu UBND tỉnh ban hành Thông báo danh sách các Chủ đầu tư, Ban quản lý dự án, Nhà thầu vi phạm quy định trong việc quyết toán dự án hoàn thành theo quy định.

d) Khắc phục, xử lý tình trạng nợ đọng XDCB trên địa bàn:

Thực hiện theo Luật đầu tư công, Chỉ thị số 27/CT-TTg ngày 10/10/2012 của Thủ tướng Chính phủ về những giải pháp chủ yếu khắc phục tình trạng nợ đọng XDCB tại địa phương, Chỉ thị số 25/CT-UBND ngày 25/10/2012 của UBND tỉnh về những giải pháp chủ yếu khắc phục tình trạng nợ đọng XDCB trên địa bàn tỉnh Nghệ An, Chỉ thị số 14/CT-TTg ngày 28/6/2013 của Thủ tướng Chính phủ về tăng cường quản lý đầu tư và xử lý nợ đọng XDCB từ nguồn NSNN, Trái phiếu Chính phủ, Chỉ thị số 27/CT-TTg ngày 27/12/2013 của Thủ tướng Chính phủ về tăng cường, đẩy mạnh công tác quyết toán vốn đầu tư các dự án hoàn thành sử dụng vốn nhà nước: Yêu cầu các cấp, các ngành, các đơn vị, các chủ đầu tư triển khai thực hiện nghiêm túc. Giao Sở Kế hoạch và Đầu tư chủ trì, phối hợp với Sở Tài chính tổng hợp tham mưu UBND tỉnh hàng năm ưu tiên bố trí vốn xử lý nợ đọng XDCB cho các công trình, dự án sử dụng nguồn vốn ngân sách tỉnh. UBND các huyện, thành phố, thị xã; xã, phường, thị trấn bố trí nguồn vốn hợp lý để trả nợ khối lượng XDCB cho các công trình, dự án sử dụng nguồn vốn ngân sách cấp huyện, xã đã hoàn thành, đưa vào sử dụng. Căn cứ vào quyết định phê duyệt dự án, nguồn vốn được duyệt để xác định rõ trách nhiệm trả nợ của từng cấp ngân sách.

Các dự án sử dụng vốn ngân sách tỉnh không do cấp mình quản lý phải được Sở Kế hoạch và Đầu tư, Sở Tài chính thẩm định nguồn vốn và khả năng cân đối vốn trước khi phê duyệt dự án.

e) Để triển khai hiệu quả kế hoạch đầu tư công trung hạn, ngân sách tỉnh chỉ hỗ trợ các dự án đầu tư khi đảm bảo các điều kiện sau:

- Phù hợp với quy hoạch phát triển KT-XH và quy hoạch phát triển ngành đã được phê duyệt; khả năng cân đối vốn ngân sách địa phương, kế hoạch đầu tư công trung hạn và hàng năm.

- Có quyết định chủ trương đầu tư, quyết định đầu tư dự án (trừ dự án khẩn cấp nhằm khắc phục kịp thời sự cố thiên tai và các trường hợp bất khả kháng khác), trong đó xác định rõ từng nguồn vốn và khả năng huy động các nguồn vốn khác đối với các dự án sử dụng nhiều nguồn vốn đầu tư. Khi cần thiết phải kèm theo văn bản cam kết phần vốn cân đối của ngành và địa phương cho dự án.

Điều 11. Chi sự nghiệp giáo dục - đào tạo, dạy nghề, y tế, văn hoá thông tin, thể dục thể thao, phát thanh truyền hình, lao động, thương binh và xã hội

- Đối với ngân sách cấp tỉnh: Căn cứ vào thông báo dự toán chi ngân sách của Giám đốc Sở Tài chính, Thủ trưởng các đơn vị dự toán cấp I tiến hành phân bổ và giao dự toán chi ngân sách cho các đơn vị dự toán ngân sách trực thuộc (sau khi thống nhất với Sở Tài chính) theo nguyên tắc tổng số giao cho các đơn vị trực thuộc không vượt quá dự toán được cấp thẩm quyền giao cả về tổng mức và chi tiết theo từng lĩnh vực;

- Đối với ngân sách cấp huyện: Dự toán chi ngân sách của các huyện, thành phố, thị xã được ghi rõ chi sự nghiệp giáo dục - đào tạo, dạy nghề. Các huyện, thành phố, thị xã không được bố trí các khoản chi này thấp hơn số tỉnh thông báo;

- Đối với kinh phí chưa phân bổ: Được sử dụng để chi cho các nhiệm vụ mà đầu năm chưa đủ điều kiện để phân bổ và giao dự toán cho các đơn vị. Khi phát sinh nhiệm vụ chi, các đơn vị, các ngành tổng hợp gửi Sở Tài chính thẩm định, trình UBND tỉnh xem xét, quyết định phân bổ. Sau khi có quyết định của UBND tỉnh, Sở Tài chính giao bổ sung dự toán cho các đơn vị;

- Đối với khoản kinh phí sự nghiệp ngành: các ngành chủ động dự kiến phương án phân bổ 70% kinh phí sự nghiệp ngành được giao, gửi Sở Tài chính trước ngày 31/01/2015. Sở Tài chính thông báo ngay từ đầu năm để ngành triển khai thực hiện. Việc phân bổ phải bao quát hết các nhiệm vụ chuyên môn thường xuyên có tính chất sự nghiệp ngành trong năm. Không sử dụng sự nghiệp ngành để bổ sung kinh phí cho các hoạt động mà theo quy định chức năng, nhiệm vụ đơn vị phải thực hiện và nằm trong định mức chi hành chính đã giao. Căn cứ dự kiến phân bổ kinh phí sự nghiệp ngành đã thống nhất với Sở Tài chính, căn cứ tiến độ thực hiện nhiệm vụ chi và chế độ chính sách chi hiện hành, các ngành giao dự toán cho các đơn vị trực thuộc sử dụng. Trong năm, nếu có phát sinh ngoài dự kiến đầu năm thì các ngành chủ động sắp xếp lại nguồn sự nghiệp ngành (bao gồm cả phần 70% đã phân bổ và phần 30% chưa phân bổ) để đảm bảo, gửi Sở Tài chính thống nhất phương án phân bổ lại. Trường hợp thật đặc biệt không thể sắp xếp được, căn cứ yêu cầu nhiệm vụ chi, Sở Tài chính tham mưu trình UBND tỉnh xem xét, quyết định;

- Các ngành chủ quản, các huyện, thành phố, thị xã có trách nhiệm thường xuyên kiểm tra, giám sát chặt chẽ các hoạt động thu chi tài chính tại các đơn vị trực thuộc đảm bảo đúng chế độ, đúng mục đích và có hiệu quả;

- Công tác thẩm tra và xét duyệt quyết toán thực hiện theo đúng các văn bản của Bộ Tài chính hướng dẫn xét duyệt, thông báo quyết toán năm đối với các đơn vị hành chính sự nghiệp.

1. Chi sự nghiệp giáo dục.

a) Đối với sự nghiệp giáo dục cấp huyện:

- Trên cơ sở dự toán trong năm của tỉnh đã phân bổ, Chủ tịch UBND huyện, thành phố, thị xã giao Trưởng phòng Giáo dục phối hợp Trưởng phòng Tài chính - Kế hoạch lập dự toán chi tiết cho các cấp học (mầm non, tiểu học, trung học cơ sở, trung tâm dạy nghề và phòng Giáo dục), thông báo dự toán chi tiết đến các đơn vị thụ hưởng ngân sách và gửi Kho bạc nhà nước nơi giao dịch theo đúng quy định. Các trường trung học phổ thông, trung tâm giáo dục thường xuyên lập dự toán gửi phòng Tài chính - Kế hoạch thẩm định, trình Chủ tịch UBND huyện, thành phố, thị xã ra quyết định giao dự toán để thực hiện;

- Giao Sở Tài chính chủ trì phối hợp với Sở Giáo dục và Đào tạo hướng dẫn cụ thể các nội dung chi sự nghiệp giáo dục trong dự toán đã giao cho các huyện, thành phố, thị xã.

b) Một số khoản chi khác thực hiện như sau:

- Chế độ đối với cán bộ, công chức, viên chức ở miền xuôi lên công tác tại miền núi thực hiện theo Quyết định số 08/2010/QĐ-UB ngày 20/01/2010 của UBND tỉnh về việc Quy định một số chế độ, chính sách đối với cán bộ, công chức, viên chức là người miền xuôi lên công tác tại vùng cao tỉnh Nghệ An;

- Chi khen thưởng giáo viên giỏi và học sinh giỏi đạt thành tích cao thực hiện theo quy định hiện hành;

- Chế độ đối với giáo viên đi học nâng cao trình độ thực hiện theo Thông tư số 139/2010/TT-BTC quy định việc lập dự toán, quản lý và sử dụng kinh phí từ ngân sách nhà nước dành cho công tác đào tạo, bồi dưỡng cán bộ, công chức và Quyết định số 51/2013/QĐ-UBND ngày 13/9/2013 của UBND tỉnh Ban hành quy định về lập dự toán, quản lý và sử dụng kinh phí từ ngân sách nhà nước dành cho công tác đào tạo, bồi dưỡng cán bộ, công chức trên địa bàn tỉnh Nghệ An;

- Các chế độ quy định tại Nghị định số 61/2006/NĐ-CP ngày 20/6/2006 của Chính phủ và Nghị định số 19/2013/NĐ-CP ngày 23/2/2013 của Chính phủ về sửa đổi bổ sung một số điều của Nghị định số 61/2006/NĐ-CP ngày 20/6/2006 của Chính phủ về chính sách đối với nhà giáo, cán bộ quản lý giáo dục đang công tác tại các trường chuyên biệt, ở vùng cao có điều kiện kinh tế đặc biệt khó khăn, Nghị định số 116/2010/NĐ-CP ngày 24/12/2010 của Chính phủ về chính sách đối với cán bộ, công chức, viên chức và người hưởng lương trong lực lượng vũ trang công tác ở vùng có điều kiện kinh tế - xã hội đặc biệt khó khăn và Nghị quyết số 30a/2008/NQ-CP ngày 28/12/2008 của Chính phủ về Chương trình hỗ trợ giảm nghèo nhanh và bền vững đối với 62 huyện nghèo;

- Chính sách đối với giáo viên không đáp ứng được yêu cầu nhiệm vụ thực hiện theo Quyết định số 86/2007/QĐ-UBND ngày 20/7/2007 của UBND tỉnh về việc Ban hành Quy định đánh giá xếp loại giáo viên và chính sách cho giáo viên không đáp ứng được yêu cầu nhiệm vụ;

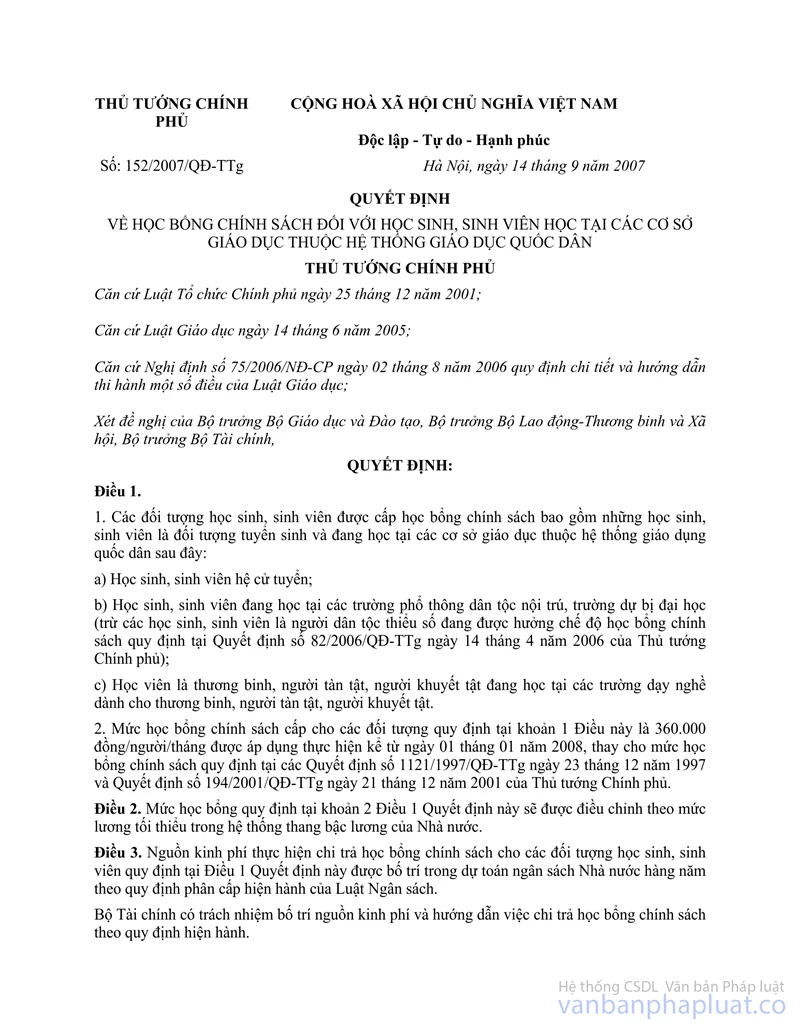

- Học bổng chính sách đối với học sinh, sinh viên học tại các cơ sở giáo dục thuộc hệ thống giáo dục quốc dân thực hiện theo Quyết định số 152/2007/QĐ-TTg ngày 14/9/2007 của Thủ tướng Chính phủ và Thông tư liên tịch số 23/2008/TTLT-BGDĐT-BLĐTBXH-BTC ngày 28/4/2008 của Liên bộ Giáo dục và Đào tạo - Lao động Thương binh và Xã hội - Tài chính;

- Học bổng đối với học sinh dân tộc thiểu số học tại các trường phổ thông dân tộc nội trú thực hiện theo Quyết định số 82/2006/QĐ-TTg ngày 14/4/2006 của Thủ tướng Chính phủ, Thông tư liên tịch số 43/2007/TTLT-BTC-BGDĐT ngày 02/5/2007 và Thông tư liên tịch số 109/2009/TTLT-BTC-BGD&ĐT ngày 25/5/2009 của Liên bộ Tài chính - Giáo dục và Đào tạo;

- Các chế độ, chính sách về Đề án Phổ cập giáo dục mầm non cho trẻ em 5 tuổi giai đoạn 2010-2015 thực hiện theo Quyết định số 239/QĐ-TTg ngày 09/02/2010; Quyết định số 60/2011/QĐ-TTg ngày 26/10/2011 của Thủ tướng Chính phủ và các quy định hiện hành khác;

- Chính sách hỗ trợ học sinh bán trú và trường phổ thông dân tộc bán trú thực hiện theo Quyết định số 85/2010/QĐ-TTg ngày 21/12/2010 của Thủ tướng Chính phủ và Quyết định số 54/2011/QĐ-UBND ngày 26/10/2011 của UBND tỉnh ban hành Quy định đối tượng và danh mục các địa phương có học sinh cư trú được hưởng chế độ học sinh bán trú theo Quyết định số 85/2010/QĐ-TTg ngày 21/12/2010 của Thủ tướng Chính phủ trên địa bàn tỉnh Nghệ An.

- Chính sách thực hiện phát triển giáo dục đối với các dân tộc rất ít người theo quy định tại Quyết định số 2123/QĐ-TTg ngày 22/11/2010 của Thủ tướng Chính phủ;

- Các chế độ, chính sách về chuyển đổi loại hình trường mầm non bán công thực hiện theo Nghị quyết số 350/2010/NQ-HĐND ngày 10/12/2010 của Hội đồng nhân dân tỉnh và các quy định hiện hành khác.

- Kinh phí thực hiện chế độ thâm niên đối với nhà giáo theo Nghị định số 54/2011/NĐ-CP ngày 04/7/2011 của Chính phủ.

c) Tất cả các khoản thu, chi từ nguồn thu học phí (bao gồm cả kinh phí miễn, giảm học phí theo Nghị định số 49/2010/NĐ-CP ngày 14/5/2010 của Chính phủ và Nghị định số 74/2013/NĐ-CP ngày 15/7/2013 của Chính phủ về Sửa đổi, bổ sung một số điều của Nghị định số 49/2010/NĐ-CP ngày 14/5/2010 của Chính phủ quy định về miễn, giảm học phí, hỗ trợ chi phí học tập và cơ chế thu, sử dụng học phí đối với cơ sở giáo dục thuộc hệ thống giáo dục quốc dân từ năm học 2010 - 2011 đến năm học 2014 – 2015 do ngân sách cấp bù) và các khoản thu khác (nếu có), đơn vị phải thực hiện theo các quy định hiện hành của Nhà nước.

2. Kinh phí đào tạo và dạy nghề.

a) Đào tạo cao đẳng, trung học chuyên nghiệp, đào tạo nghề, đào tạo ngắn hạn và các hình thức đào tạo khác được cân đối trong dự toán ngân sách tỉnh. Kinh phí đào tạo không bố trí đối với học đại học tại chức theo nghiệp vụ chuyên môn để chuẩn hoá cán bộ, người đi học phải tự túc hoàn toàn kinh phí.

b) Kinh phí đào tạo và đào tạo lại để nâng cao trình độ cán bộ, công chức thực hiện theo Thông tư số 139/2010/TT-BTC ngày 21/9/2010 của Bộ Tài chính quy định việc lập dự toán, quản lý và sử dụng kinh phí từ ngân sách nhà nước dành cho công tác đào tạo, bồi dưỡng cán bộ, công chức và Quyết định số 51/2013/QĐ-UBND ngày 13/9/2013 của UBND tỉnh Ban hành quy định về lập dự toán, quản lý và sử dụng kinh phí từ ngân sách nhà nước dành cho công tác đào tạo, bồi dưỡng cán bộ, công chức trên địa bàn tỉnh Nghệ An.

Kinh phí đào tạo của ngân sách cấp huyện đã được bố trí để chi hoạt động của Trung tâm bồi dưỡng chính trị huyện, riêng thành phố Vinh, huyện Nghi Lộc, huyện Yên Thành và huyện Nghĩa Đàn đã bao gồm quỹ lương số biên chế được hưởng lương từ ngân sách của Trường Trung cấp nghề Kinh tế kỹ thuật công nghiệp thành phố Vinh, Trường Trung cấp nghề kinh tế kỹ thuật Nghi Lộc, Trường Trung cấp nghề kỹ thuật công nông nghiệp Yên Thành và Trung tâm dạy nghề huyện Nghĩa Đàn; chi đào tạo và đào tạo lại cán bộ, công chức. Đối với các huyện miền núi đã bao gồm kinh phí tuyên truyền, phổ biến pháp luật cho đồng bào dân tộc thiểu số.

Kinh phí đào tạo nghề cho lao động nông thôn được bố trí riêng để đối ứng kinh phí sự nghiệp theo đề án thực hiện Quyết định số 1956/QĐ-TTg ngày 27/11/2009 của Thủ tướng Chính phủ về việc phê duyệt đề án “Đào tạo nghề cho lao động nông thôn năm 2020”. Giao cho Sở Lao động, Thương binh và xã hội tổng hợp, gửi Sở Tài chính tham mưu UBND tỉnh phân bổ để thực hiện.

c) Tất cả các khoản thu, chi từ nguồn thu học phí (bao gồm cả kinh phí miễn, giảm học phí theo Nghị định số 49/2010/NĐ-CP ngày 14/5/2010 của Chính phủ và Nghị định số 74/2013/NĐ-CP ngày 15/7/2013 của Chính phủ về Sửa đổi, bổ sung một số điều của Nghị định số 49/2010/NĐ-CP ngày 14/5/2010 của Chính phủ quy định về miễn, giảm học phí, hỗ trợ chi phí học tập và cơ chế thu, sử dụng học phí đối với cơ sở giáo dục thuộc hệ thống giáo dục quốc dân từ năm học 2010 - 2011 đến năm học 2014 - 2015 do ngân sách cấp bù) và các khoản thu khác (nếu có), đơn vị phải thực hiện theo các quy định hiện hành của Nhà nước.

3. Chi sự nghiệp y tế.

a) Đối với các khoản chi sự nghiệp y tế cấp tỉnh:

Căn cứ dự toán được UBND tỉnh giao và thông báo của Sở Tài chính, Sở Y tế phân bổ, giao dự toán cho các đơn vị trực thuộc. Sở Tài chính phối hợp với Sở Y tế kiểm tra giám sát chặt chẽ các khoản thu chi tại các đơn vị, thực hiện tốt công tác thẩm tra xét duyệt quyết toán hàng năm theo chế độ quy định.

Kinh phí cho cán bộ chuyên trách dân số - kế hoạch hoá gia đình ở xã, phường, thị trấn theo Quyết định số 77/2012/QĐ-UBND ngày 19/10/2012 của UBND tỉnh: Ngân sách tỉnh cấp bổ sung có mục tiêu cho Chi cục dân số - kế hoạch hoá gia đình.

b) Đối với khoản chi sự nghiệp y tế cấp huyện (Bệnh viện cấp huyện và Trung tâm y tế cấp huyện):

- Chi thường xuyên: Căn cứ dự toán được UBND tỉnh quyết định, hướng dẫn của Sở Tài chính, phòng Tài chính - Kế hoạch tham mưu cho UBND cấp huyện phân bổ kinh phí và giao dự toán cho Bệnh viện cấp huyện và Trung tâm y tế cấp huyện;

- Thực hiện chế độ luân phiên có thời hạn đối với người hành nghề tại các cơ sở khám chữa bệnh theo quyết định của UBND tỉnh.

c) Tất cả các khoản thu, chi từ nguồn thu viện phí, BHYT và các khoản thu khác (nếu có), đơn vị phải thực hiện theo các quy định hiện hành của Nhà nước. Đối với các khoản thu chi của các trạm y tế xã, giao Trung tâm y tế huyện theo dõi và quản lý theo đúng quy định.

d) Các đơn vị sự nghiệp y tế công lập triển khai thực hiện Nghị định số 85/2012/NĐ-CP ngày 15/10/2012 của Chính phủ về cơ chế hoạt động, cơ chế tài chính đối với các đơn vị sự nghiệp y tế công lập và giá dịch vụ khám bệnh, chữa bệnh của các cơ sở khám bệnh, chữa bệnh công lập, các văn bản hướng dẫn của liên bộ Y tế - Bộ Tài chính.

đ) Dự toán chi thường xuyên của đơn vị sự nghiệp y tế cấp tỉnh và cấp huyện chưa bao gồm phần chênh lệch tăng thêm giữa Quyết định số 155/2003/QĐ-TTg ngày 30/7/2003 của Thủ tướng Chính phủ quy định về một số chế độ phụ cấp đặc thù đối với công chức, viên chức ngành y tế với Quyết định số 73/2011/QĐ-TTg ngày 28/12/2011 của Thủ tướng Chính phủ về việc quy định một số chế độ phụ cấp đặc thù đối với công chức, viên chức, người lao động trong các cơ sở y tế công lập và chế độ phụ cấp chống dịch.

e) Kinh phí chi hỗ trợ người nghèo khám bệnh, chữa bệnh thực hiện theo Quyết định số 61/2013/QĐ-UBND ngày 22/11/2013 của UBND tỉnh về Ban hành Quy định hỗ trợ một phần chi phí khám bệnh, chữa bệnh cho người nghèo trên địa bàn tỉnh Nghệ An.

4. Chi mua thẻ BHYT cho các đối tượng do ngân sách nhà nước đảm bảo.

Chi mua thẻ BHYT, hỗ trợ mua thẻ BHYT cho các đối tượng do ngân sách nhà nước đảm bảo thực hiện theo Nghị định số 62/2009/NĐ-CP ngày 27/7/2009 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Bảo hiểm y tế và Thông tư liên tịch số 09/2009/TTLT-BYT-BTC ngày 14/8/2009 của Liên bộ Bộ Y tế - Bộ Tài chính hướng dẫn thực hiện bảo hiểm y tế:

- Chi mua thẻ BHYT, hỗ trợ mua thẻ BHYT cho các đối tượng: trẻ em dưới 6 tuổi; Cựu chiến binh, cựu thanh niên xung phong; người tham gia kháng chiến theo Quyết định số 290/2005/QĐ-TTg ngày 08/11/2005 của Thủ tướng Chính phủ về chế độ, chính sách đối với một số đối tượng trực tiếp tham gia kháng chiến chống Mỹ cứu nước nhưng chưa được hưởng chế độ, chính sách của Đảng và Nhà nước và Quyết định số 62/2011/QĐ-TTg ngày 09/11/2011 của Thủ tướng Chính phủ về chế độ, chính sách đối với đối tượng tham gia chiến tranh bảo vệ Tổ quốc, làm nhiệm vụ quốc tế ở Căm-pu-chi-a, giúp bạn Lào sau ngày 30/4/1975 đã phục viên, xuất ngũ, thôi việc; người thuộc hộ gia đình nghèo, người dân tộc thiểu số đang sinh sống tại vùng kinh tế - xã hội khó khăn, đặc biệt khó khăn; người thuộc diện hưởng trợ cấp bảo trợ xã hội theo Nghị định số 136/2013/NĐ-CP ngày 21/10/2013 của Chính phủ Quy định chính sách trợ giúp xã hội đối với đối tượng bảo trợ xã hội bằng nguồn ngân sách nhà nước: thực hiện cấp bổ sung có mục tiêu qua ngân sách huyện để thực hiện theo quy định và phân cấp tại Quyết định số 104/2009/QĐ-UBND ngày 18/11/2009 của UBND tỉnh về việc phân công, phân cấp, quản lý mua, cấp phát thẻ BHYT cho các đối tượng được ngân sách nhà nước đảm bảo.

Trên cơ sở báo cáo nhu cầu của UBND các huyện, Sở Tài chính thẩm định, tham mưu UBND tỉnh bổ sung kinh phí cho các đơn vị. Đồng thời, giao Sở Tài chính tổng hợp nhu cầu kinh phí báo cáo Bộ Tài chính thẩm định và cấp bổ sung kinh phí còn thiếu trong năm.

- Chi mua thẻ BHYT cho người cận nghèo; học sinh, sinh viên: ngân sách tỉnh sẽ bổ sung sau khi Bộ Tài chính duyệt cấp bổ sung kinh phí cho tỉnh;

- Sở Lao động, Thương binh và Xã hội chỉ đạo, hướng dẫn và đôn đốc UBND cấp huyện thực hiện việc rà soát, thẩm định, lập danh sách các đối tượng, cấp thẻ BHYT kịp thời.

Mỗi người chỉ được tham gia BHYT theo một đối tượng. Trường hợp một người đồng thời thuộc nhiều đối tượng tham gia BHYT khác nhau quy định tại Điều 1, Thông tư liên tịch số 09/2009/TTLT-BYT- BTC ngày 14/8/2009 của liên bộ Bộ Y tế - Bộ Tài chính thì đóng BHYT theo đối tượng đầu tiên mà người đó được xác định theo thứ tự của các đối tượng quy định tại Điều 1 của Thông tư liên tịch số 09/2009/TTLT-BYT-BTC.

5. Chi sự nghiệp Văn hoá thông tin, Thể dục thể thao.

a) Đối với các đơn vị thuộc ngành:

Sau khi có quyết định của Chủ tịch UBND tỉnh về bố trí ngân sách và thông báo dự toán ngân sách năm của Sở Tài chính, Sở Văn hoá, Thể thao và Du lịch căn cứ dự toán được giao phân bổ dự toán tới từng đơn vị và thông báo công khai để các đơn vị biết. Sở Tài chính phối hợp với Sở Văn hoá, Thể thao và Du lịch, kiểm tra giám sát chặt chẽ các khoản thu chi tại các đơn vị, thực hiện tốt công tác thẩm tra xét duyệt quyết toán hàng năm theo chế độ quy định.

b) Các đơn vị trực thuộc huyện, thành phố, thị xã (cấp huyện):

Kinh phí cho hoạt động văn hoá thông tin, thể dục thể thao cấp huyện là nhiệm vụ chi của ngân sách cấp huyện và do cấp huyện điều hành trên nguyên tắc đảm bảo kinh phí hoạt động. Phòng Tài chính - Kế hoạch có trách nhiệm phân bổ chi tiết dự toán chi cho hoạt động bộ máy và chi các hoạt động sự nghiệp.

6. Chi sự nghiệp Phát thanh truyền hình.

a) Đối với phát thanh truyền hình tỉnh:

Sau khi có quyết định của Chủ tịch UBND tỉnh về bố trí ngân sách và thông báo dự toán ngân sách trong năm của Sở Tài chính, Thủ trưởng đơn vị dự toán tiến hành phân bổ chi tiết các nội dung chi gửi Sở Tài chính để thẩm định và giao dự toán.

b) Các đơn vị trực thuộc huyện, thành phố, thị xã (cấp huyện):

Kinh phí cho hoạt động phát thanh truyền hình cấp huyện là nhiệm vụ chi của ngân sách cấp huyện và do cấp huyện điều hành trên nguyên tắc đảm bảo kinh phí hoạt động. Phòng Tài chính - Kế hoạch có trách nhiệm phân bổ chi tiết dự toán chi cho hoạt động bộ máy và chi các hoạt động sự nghiệp.

Năm 2015, ngân sách tỉnh bổ sung kinh phí hỗ trợ 70% hệ số tiền lương cơ sở cho cán bộ hợp đồng tại thời kỳ chuyển giao cho các Đài phát thanh truyền hình cấp huyện.

7. Kinh phí thực hiện các chính sách giao bổ sung có mục tiêu năm 2015.

- Chế độ miễn, giảm học phí và hỗ trợ chi phí học tập theo Nghị định số 49/2010/NĐ-CP ngày 14/5/2010 của Chính phủ và Nghị định số 74/2013/NĐ-CP ngày 15/7/2013 của Chính phủ về Sửa đổi, bổ sung một số điều của Nghị định số 49/2010/NĐ-CP ngày 14/5/2010 của Chính phủ quy định về miễn, giảm học phí, hỗ trợ chi phí học tập và cơ chế thu, sử dụng học phí đối với cơ sở giáo dục thuộc hệ thống giáo dục quốc dân từ năm học 2010 - 2011 đến năm học 2014 – 2015: Để đảm bảo sử dụng nguồn kinh phí đúng mục đích, chi trả kịp thời cho các đối tượng, ngân sách tỉnh cấp bổ sung có mục tiêu qua ngân sách cấp huyện, Sở Giáo dục và Đào tạo (thực hiện chi trả chế độ, miễn giảm học phí của các Trường THPT ngoài công lập) và các trường Đại học, cao đẳng công lập thuộc tỉnh quản lý, Trường THPT Chuyên Phan Bội Châu, các Trường THPT Dân tộc nội trú tỉnh quản lý và Trường mầm non Hoa Sen.

- Chính sách đối với cán bộ, công chức, viên chức và người hưởng lương trong lực lượng vũ trang công tác ở vùng cao có điều kiện kinh tế đặc biệt khó khăn theo Nghị định số 116/2010/NĐ-CP ngày 24/12/2010 (khối đơn vị cấp tỉnh đã bố trí trong dự toán của đơn vị);

- Các cơ chế, chính sách theo Đề án Phổ cập giáo dục mầm non cho trẻ em 5 tuổi giai đoạn 2010-2015 theo Quyết định số 239/QĐ-TTg ngày 09/02/2010 và Quyết định số 60/2011/QĐ-TTg ngày 26/10/2011 của Thủ tướng Chính phủ;

- Chính sách hỗ trợ học sinh bán trú và trường phổ thông dân tộc bán trú theo Quyết định số 85/2010/QĐ-TTg ngày 21/12/2010 của Thủ tướng Chính phủ;

- Chính sách hỗ trợ học sinh trung học phổ thông ở vùng có điều kiện kinh tế - xã hội đặc biệt khó khăn theo Quyết định số 12/2013/QĐ-TTg ngày 24/11/2013 về Quy định của Thủ tướng Chính phủ.

Trên cơ sở báo cáo các chế độ, chính sách của UBND các huyện, thành phố, thị xã, Sở Tài chính thẩm định và thông báo bổ sung có mục tiêu cho các đơn vị. Đồng thời, Sở Tài chính tổng hợp nhu cầu kinh phí báo cáo UBND tỉnh trình Bộ Tài chính thẩm định và cấp bổ sung kinh phí còn thiếu trong năm.

Điều 12. Chi sự nghiệp kinh tế, sự nghiệp môi trường, sự nghiệp khoa học công nghệ, chi trợ cước trợ giá các mặt hàng chính sách, hỗ trợ trực tiếp cho người dân thuộc hộ nghèo vùng khó khăn.

1. Đối với cấp huyện:

Các khoản chi sự nghiệp kinh tế, kiến thiết thị chính, môi trường, khoa học công nghệ thuộc các huyện, thành phố, thị xã quản lý là nhiệm vụ chi của ngân sách cấp huyện và được bố trí trong dự toán ngân sách huyện. Phòng Tài chính - Kế hoạch huyện có trách nhiệm phân bổ chi tiết dự toán chi theo từng nội dung {(Chi kiến thiết thị chính; Chi sự nghiệp môi trường (bao gồm cả các bệnh viện); Chi cho công tác khuyến nông, khuyến lâm, khuyến ngư; Chi duy tu bảo dưỡng đường giao thông thuộc huyện quản lý; Chi cho các đơn vị thuộc sự nghiệp kinh tế cấp huyện và chi sự nghiệp kinh tế khác, chi khoa học công nghệ)}, báo cáo UBND cấp huyện xem xét để trình HĐND cấp huyện quyết định.

2. Chính sách hỗ trợ phát triển nông nghiệp nông thôn, thuỷ sản, chính sách trợ giá, trợ cước:

Thực hiện theo Nghị quyết số 125/2014/NQ-HĐND ngày 16/7/2014 của HĐND tỉnh và Quyết định 87/2014/QĐ-UBND ngày 17/11/2014 của UBND tỉnh về Ban hành quy định một số chính sách hỗ trợ đầu tư phát triển nông nghiệp, nông thôn trên địa bàn tỉnh Nghệ An, Nghị quyết số 68/2012/NQ-HĐND ngày 13/12/2012 của HĐND tỉnh và Quyết định số 02/2013/QĐ-UBND ngày 15/01/2013 của UBND tỉnh về việc ban hành quy định một số chính sách hỗ trợ đầu tư xây dựng mô hình “cánh đồng mẫu lớn” trên địa bàn tỉnh Nghệ An, giai đoạn 2013 - 2015.

Căn cứ quyết định phân bổ kinh phí của UBND tỉnh, Sở Tài chính cấp phát cho các ngành, các đơn vị thuộc cấp tỉnh, cấp phát kinh phí cho các huyện, thành phố, thị xã bằng hình thức bổ sung có mục tiêu qua ngân sách huyện để quản lý và thanh quyết toán theo quy định hiện hành.

Ngân sách tỉnh hỗ trợ trong phạm vi kinh phí đã được HĐND tỉnh thông qua, UBND tỉnh quyết định phân bổ. Trường hợp thực hiện vượt kế hoạch, các huyện, thành phố, thị xã, các đơn vị chịu trách nhiệm tự cân đối bổ sung từ nguồn ngân sách của mình, ngân sách tỉnh không bổ sung thêm.

3. Kinh phí trợ giá báo và các ấn phẩm của cơ quan Đảng, nhuận bút Báo Nghệ An:

Bao gồm: trợ giá xuất bản tờ tin nội bộ (do Ban Tuyên giáo Tỉnh ủy phát hành), Bản tin của Đảng ủy các doanh nghiệp Nghệ An, Bản tin của Đảng ủy khối các cơ quan tỉnh Nghệ An; kinh phí cấp báo Nhân dân, báo Nghệ An đến các đối tượng được cấp có thẩm quyền phê duyệt: thực hiện theo hướng dẫn của Tỉnh uỷ.

Sở Tài chính phối hợp với Văn phòng Tỉnh uỷ, căn cứ vào số lượng đối tượng được hưởng, giá thành các ấn phẩm đã được phê duyệt để phân bổ kinh phí.

Đối với Quỹ nhuận bút Báo Nghệ An thực hiện theo Nghị định số 18/2014/NĐ-CP ngày 14/3/2014 của Chính phủ quy định về chế độ nhuận bút trong lĩnh vực báo chí và xuất bản và các văn bản hướng dẫn của Tỉnh ủy. Giao Văn phòng Tỉnh ủy phối hợp với Sở Tài chính quyết toán kinh phí hỗ trợ quỹ nhuận bút theo nguyên tắc ngân sách hỗ trợ sau khi đã cân đối tổng các nguồn thu được bổ sung cho Quỹ nhuận bút (nguồn thu từ quảng cáo, phát hành báo,...), tiến tới lộ trình giao Báo Nghệ An tự cân đối kinh phí để hoạt động.

Đối với kinh phí cấp không Báo Lao động Nghệ An cho công đoàn cơ sở các xã đặc biệt khó khăn (trường học, Văn phòng UBND xã), các điểm bưu điện văn hóa xã và các doanh nghiệp có tổ chức công đoàn trên địa bàn tỉnh: Sở Tài chính thông báo kinh phí để Sở Thông tin và Truyền thông đặt mua báo cho các đối tượng nêu trên.

Đối với kinh phí cấp không Báo Tiền phong cho các Chi đoàn đặc biệt khó khăn 3 huyện theo Nghị quyết 30a/2008/NQ-CP: Sở Tài chính thông báo kinh phí để Tỉnh đoàn Nghệ An đặt mua báo cho các Chi đoàn đặc biệt khó khăn của 3 huyện Tương Dương, Kỳ Sơn và Quế Phong.

4. Thực hiện chính sách hỗ trợ trực tiếp cho người dân thuộc hộ nghèo vùng khó khăn:

Kinh phí thực hiện chính sách hỗ trợ hộ nghèo vùng khó khăn thực hiện theo Quyết định số 102/2009/QĐ-TTg ngày 07/8/2009 của Thủ tướng Chính phủ và Thông tư liên tịch số 01/2010/TTLT-UBDT–BTC ngày 08/01/2010 của Uỷ ban Dân tộc - Bộ Tài chính hướng dẫn Quyết định số 102/2009/QĐ-TTg ngày 07/8/2009; hỗ trợ dầu hỏa cho các hộ nghèo, hộ chính sách ở những nơi chưa có điện lưới theo quyết định số 289/QĐ-TTg ngày 18/3/2008 của Thủ tướng Chính phủ: Giao Ban Dân tộc chủ trì, phối hợp với Sở Tài chính, Sở Nông nghiệp và PTNT, Sở Lao động - Thương binh và Xã hội tham mưu UBND tỉnh triển khai ngay từ đầu năm.

5. Chi thực hiện Nghị quyết số 30a/2008/NQ-CP ngày 27/12/2008 của Chính phủ về Chương trình hỗ trợ giảm nghèo nhanh và bền vững đối với 62 huyện nghèo và Quyết định số 59/2010/QĐ-UBND ngày 12/8/2010 của UBND tỉnh về Chính sách hỗ trợ giảm nghèo đối với các xã có tỷ lệ hộ nghèo từ 30% trở lên ngoài Nghị quyết số 30a/2008/NQ-CP trên địa bàn tỉnh đến năm 2015 (vốn sự nghiệp).

Năm 2015, kinh phí sự nghiệp thực hiện Nghị quyết số 30a/2008/NQ-CP ngày 27/12/2008 của Chính phủ về Chương trình hỗ trợ giảm nghèo nhanh và bền vững đối với 62 huyện nghèo được bố trí trong Chương trình MTQG giảm nghèo bền vững (vốn sự nghiệp).

- Về cơ chế tài chính, lập và chấp hành quyết toán kinh phí sự nghiệp Chương trình hỗ trợ giảm nghèo nhanh bền vững đối với huyện Tương Dương, Kỳ Sơn, Quế Phong thực hiện theo Thông tư số 199/2009/TT-BTC ngày 13/10/2009 của Bộ Tài chính;

- Về lồng ghép nguồn vốn sự nghiệp thực hiện theo đúng Thông tư liên tịch số 02/2014/TTLT-BKH-BTC ngày 12/02/2014 của liên Bộ Kế hoạch và Đầu tư - Bộ Tài chính Hướng dẫn lồng ghép các nguồn vốn thực hiện Chương trình hỗ trợ giảm nghèo nhanh và bền vững trên địa bàn các huyện nghèo;

- Về chính sách luân chuyển, tăng cường cán bộ chủ chốt cho các xã thuộc 3 huyện nghèo và chính sách ưu đãi, khuyến khích thu hút tri thức trẻ, cán bộ chuyên môn kỹ thuật về tham gia tổ công tác tại các xã thuộc 3 huyện nghèo thuộc Nghị quyết số 30a/2008/NQ-CP ngày 27/12/2008: thực hiện theo Quyết định số 70/2009/QĐ-TTg ngày 27/4/2009 của Thủ tướng Chính phủ.

- Đối với 42 xã có tỷ lệ hộ nghèo từ 30% trở lên ngoài Nghị quyết số 30a/2008/NQ-CP ngày 27/12/2008 của Chính phủ trên địa bàn tỉnh Nghệ An thực hiện theo Quyết định số 59/2010/QĐ-UBND ngày 12/8/2010 của UBND tỉnh. Chủ đầu tư giao các Ban quản lý địa bàn triển khai.

6. Chi cho công tác quy hoạch.

Chi cho công tác quy hoạch thực hiện theo quy định tại Thông tư số 24/2008/TT-BTC ngày 14/3/2008 của Bộ Tài chính về hướng dẫn quản lý, sử dụng và thanh quyết toán kinh phí sự nghiệp kinh tế thực hiện các nhiệm vụ, dự án quy hoạch (bao gồm cả ngân sách địa phương và ngân sách Trung ương bổ sung). Giao Sở Tài chính chủ trì phối hợp với Sở Kế hoạch và Đầu tư phân bổ nguồn vốn chi quy hoạch đã được bố trí trong dự toán chi sự nghiệp kinh tế, kết hợp chặt chẽ với việc phân bổ nguồn vốn chi chuẩn bị đầu tư đã bố trí trong dự toán chi đầu tư XDCB.

7. Chi sự nghiệp môi trường.

a) Đối với các khoản chi sự nghiệp môi trường cấp tỉnh:

Sau khi có quyết định của Chủ tịch UBND tỉnh về bố trí ngân sách và thông báo dự toán ngân sách trong năm của Sở Tài chính, kinh phí sự nghiệp môi trường thuộc ngành nào thì ngành đó căn cứ dự toán phối hợp với Sở Tài chính phân bổ chi tiết cho từng nhiệm vụ chi và đơn vị sử dụng trình UBND tỉnh quyết định để làm căn cứ thực hiện. Trên cơ sở văn bản thẩm định của Sở Tài chính, các ngành thực hiện giao dự toán cho các đơn vị thực hiện và thông báo công khai để các đơn vị biết. Các ngành phối hợp với Sở Tài chính kiểm tra giám sát chặt chẽ các khoản thu chi tại các đơn vị, thực hiện tốt công tác thẩm tra xét duyệt quyết toán hàng năm theo chế độ quy định.

Chi Quỹ bảo vệ môi trường Nghệ An theo Quyết định số 43/2011/QĐ-UBND ngày 13/9/2011 của UBND tỉnh: Giao Sở Tài nguyên và Môi trường chủ trì, phối hợp với các ngành có liên quan quản lý, điều hành sử dụng Quỹ theo quy định tại Quyết định số 81/2012/QĐ-UBND ngày 19/11/2012 của UBND tỉnh về Ban hành điều lệ tổ chức và hoạt động của Quỹ Bảo vệ môi trường Nghệ An.

b) Đối với các khoản chi sự nghiệp môi trường cấp huyện, xã:

Căn cứ dự toán được UBND tỉnh quyết định, Sở Tài chính thông báo, Phòng Tài chính - Kế hoạch có trách nhiệm tham mưu cho UBND huyện phân bổ và giao dự toán cho các đơn vị cấp huyện, các xã, phường, thị trấn.

c) Chi sự nghiệp môi trường thực hiện theo quy định tại Quyết định số 04/2011/QĐ-UBND ngày 18/01/2011 của UBND tỉnh về quy định quản lý và sử dụng kinh phí sự nghiệp bảo vệ môi trường trên địa bàn tỉnh Nghệ An.

8. Chi sự nghiệp khoa học công nghệ:

Chi sự nghiệp khoa học và công nghệ thực hiện theo các văn bản:

- Nghị định số 115/2005/NĐ-CP ngày 05/9/2005 và Nghị định số 96/2010/NĐ-CP ngày 20/9/2010 của Chính phủ về Sửa đổi, bổ sung một số điều của Nghị định số 115/2005/NĐ-CP ngày 05/9/2005 của Chính phủ quy định cơ chế tự chủ, tự chịu trách nhiệm của tổ chức khoa học và công nghệ công lập và Nghị định số 80/2007/NĐ-CP ngày 19/5/2007 của Chính phủ về doanh nghiệp khoa học và công nghệ, Thông tư liên tịch số 121/2014/TTLT-BTC-BKHCN ngày 25/8/2014 của Bộ Tài chính - Bộ Khoa học và Công nghệ Hướng dẫn xây dựng dự toán, quản lý, sử dụng và quyết toán kinh phí thực hiện nhiệm vụ thường xuyên theo chức năng tổ chức khoa học và công nghệ công lập;

- Nghị định số 95/2014/NĐ-CP ngày 17/10/2014 của Chính phủ Quy định về đầu tư và cơ chế tài chính đối với hoạt động khoa học và công nghệ.

9. Cơ chế điều hành các khoản chi sự nghiệp kinh tế khác thuộc cấp tỉnh.

a) Kinh phí xóa đói giảm nghèo và giải quyết việc làm:

Sau khi dự án xoá đói giảm nghèo được UBND tỉnh phê duyệt, tuỳ theo tiến độ triển khai, Sở Tài chính chuyển kinh phí qua Ngân hàng Chính sách xã hội để cho vay. Ngân hàng Chính sách xã hội có trách nhiệm cho vay theo các dự án được duyệt, đồng thời đôn đốc thu hồi các khoản cho vay đã đến hạn trả, cùng với kinh phí ngân sách trích hàng năm tạo nên quỹ xóa đói giảm nghèo và giải quyết việc làm của tỉnh để cho vay luân chuyển.

b) Kinh phí bổ sung các quỹ cho Công ty TNHH một thành viên hoạt động trong lĩnh vực thủy nông:

Giao Sở Tài chính chủ trì phối hợp với Sở Nông nghiệp & PTNT căn cứ dự toán chi ngân sách được HĐND tỉnh thông qua, thẩm định, trình UBND tỉnh phê duyệt dự toán thu, chi của các Công ty TNHH một thành viên hoạt động trong lĩnh vực thuỷ nông.

Căn cứ vào kế hoạch được duyệt của UBND tỉnh, Sở Tài chính cấp phát kinh phí đến các đơn vị. Sau khi kết thúc năm, các Công ty TNHH một thành viên hoạt động trong lĩnh vực thuỷ nông được bổ sung các quỹ có trách nhiệm báo cáo kết quả thực hiện nhiệm vụ kinh doanh với Sở Tài chính, Sở Nông nghiệp và PTNT để thẩm định quyết toán, trình UBND tỉnh phê duyệt.

c) Kinh phí cấp bù miễn thu thuỷ lợi phí:

Thực hiện theo Nghị định số 143/2003/NĐ-CP ngày 28/11/2003 của Chính phủ quy định chi tiết thi hành một số điều của Pháp lệnh khai thác và bảo vệ công trình thuỷ lợi, Nghị định số 67/2012/NĐ-CP ngày 10/9/2012 của Chính phủ về sửa đổi, bổ sung một số điều của Nghị định số 143/2003/NĐ-CP của Chính phủ; Thông tư số 67/2012/NĐ-CP">41/2013/TT-BTC ngày 14/4/2013 của Bộ Tài chính hướng dẫn thi hành một số điều của Nghị định số 67/2012/NĐ-CP ngày 10/9/2012 của Chính phủ về sửa đổi, bổ sung một số điều của Nghị định số 143/2003/NĐ-CP của Chính phủ quy định chi tiết thi hành một số điều của Pháp lệnh khai thác và bảo vệ công trình thuỷ lợi; Quyết định số 30/2013/QĐ-UBND ngày 12/6/2013 của UBND tỉnh về việc Quy định mức thu thủy lợi phí, tiền nước, vị trí cống đầu kênh, mức trần phí dịch vụ lấy nước kênh nội đồng, phê duyệt diện tích miễn thu thủy lợi phí trên địa bàn tỉnh Nghệ An.

Giao Sở Tài chính chủ trì phối hợp với Sở Nông nghiệp & PTNT triển khai thực hiện tốt nguồn kinh phí cấp bù miễn thu thuỷ lợi phí và hướng dẫn thực hiện việc quản lý, cấp phát, sử dụng và thanh toán, quyết toán nguồn kinh phí được hỗ trợ theo đúng quy định.

d) Kinh phí sự nghiệp giao thông (thuộc ngân sách địa phương):

Căn cứ quyết định của UBND tỉnh về bố trí ngân sách cho sự nghiệp giao thông, giao Sở Giao thông vận tải chủ trì phối hợp với Sở Tài chính phân khai cụ thể theo nội dung. Việc quản lý, thanh toán, quyết toán thực hiện theo Thông tư liên tịch số 09/2008/TTLT-BTC-BGTVT ngày 03/01/2008 về việc hướng dẫn chế độ quản lý, thanh toán, quyết toán kinh phí sự nghiệp kinh tế, bảo trì đường thuỷ nội địa và Thông tư liên tịch số 230/2012/TTLT-BTC-BGTVT ngày 27/12/2012 của liên Bộ Tài chính - Bộ Giao thông vận tải hướng dẫn chế độ quản lý, sử dụng, thanh toán, quyết toán Quỹ bảo trì đường bộ.

đ) Chi khuyến nông, khuyến lâm và khuyến ngư:

Thực hiện theo Quyết định số 162/2008/QĐ-TTg ngày 04/12/2008 của Thủ tướng Chính phủ về chính sách khuyến nông, khuyến ngư ở địa bàn khó khăn; Nghị định số 02/2010/NĐ-CP ngày 08/01/2010 của Chính phủ về khuyến nông và Thông tư liên tịch số 183/2010/TTLT-BTC-BNN ngày 15/11/2010 của liên Bộ Tài chính - Bộ Nông nghiệp & PTNT hướng dẫn chế độ quản lý, sử dụng kinh phí, ngân sách nhà nước cấp đối với hoạt động khuyến nông.

Kinh phí chi trả phụ cấp cho khuyến nông viên cấp xã thực hiện theo Quyết định của UBND tỉnh quy định về Khuyến nông viên cấp xã trên địa bàn tỉnh Nghệ An và được ngân sách tỉnh cân đối, cấp qua Trung tâm Khuyến nông tỉnh để chi trả.

Riêng kinh phí bồi dưỡng, tập huấn cho cán bộ khuyến nông, căn cứ vào chương trình và số lượng học viên từng lớp học, Sở Tài chính thông báo kinh phí từ nguồn đào tạo lại cán bộ cơ sở cho Trung tâm khuyến nông tỉnh (phần cấp tỉnh thực hiện) để tổ chức lớp học. Phần đào tạo cấp huyện được cân đối qua ngân sách huyện.

e) Chi khuyến công:

Chi khuyến công thực hiện theo Quyết định số 53/2014/QĐ-UBND ngày 29/9/2014 của UBND tỉnh về việc ban hành Quy định quản lý, sử dụng Quỹ khuyến công tỉnh Nghệ An.

g) Một số cơ chế chính sách khác:

- Chính sách nâng cấp bến khách, thuyền vận chuyển khách ngang sông theo Quyết định số 49/2008/QĐ-UBND ngày 29/8/2008 của UBND tỉnh: giao Sở Giao thông vận tải chủ trì phối hợp với Sở Tài chính tổng hợp đối tượng, tham mưu cho UBND tỉnh phân bổ kinh phí thực hiện;

- Chi Quỹ hỗ trợ nông dân: Giao Hội nông dân chủ trì, phối hợp với các ngành có liên quan quản lý, điều hành sử dụng Quỹ theo quy định;

- Kinh phí bảo vệ rừng và khoanh nuôi rừng tái sinh tự nhiên (vốn sự nghiệp): Giao Sở Nông nghiệp & PTNT chủ trì phối hợp với Sở Tài chính và các Sở, ban, ngành có liên quan triển khai thực hiện.

- Chi Quỹ hỗ trợ Hợp tác xã: Giao Liên minh Hợp tác xã chủ trì, phối hợp với các ngành có liên quan quản lý, điều hành sử dụng Quỹ theo quy định.

- Chính sách hỗ trợ đầu tư xây dựng công trình GTNT trên địa bàn tỉnh Nghệ An theo Quyết định số 05/2010/QĐ-UBND ngày 19/01/2010 của UBND tỉnh: Giao Sở Tài chính chủ trì.

- Đối với các xã có quyết định công nhận hoàn thành xây dựng nông thôn mới trong năm 2014 - 2015, ngân sách tỉnh bố trí một khoản kinh phí để khen thưởng các xã. Các xã lựa chọn danh mục công trình gửi Sở Tài chính để tổng hợp trình UBND tỉnh phân bổ kinh phí thực hiện.

Điều 13. Chi sự nghiệp đảm bảo xã hội.

- Đối với kinh phí chi trả cho các đối tượng bảo trợ xã hội theo Nghị định số 28/2012/NĐ-CP ngày 10/4/2012 Quy định chi tiết và hướng dẫn thi hành một số điều của Luật người khuyết tật và Nghị định số 136/2013/NĐ-CP ngày 21/10/2013 của Chính phủ Quy định chính sách trợ giúp xã hội đối với đối tượng bảo trợ xã hội, đối tượng TNXP hưởng trợ cấp hàng tháng theo Quyết định số 40/2011/QĐ-TTg ngày 27/7/2011 và gia đình có 02 con trở lên bị nhiễm chất độc hoá học theo Quyết định số 16/2004/QĐ-TTg ngày 05/02/2004 của Thủ tướng Chính phủ:

+ Đối với các trung tâm cấp bảo trợ xã hội, nhà xã hội thuộc tỉnh quản lý: đã bố trí trong dự toán chi thường xuyên của đơn vị.

+ Đối với cấp huyện: Để đảm bảo sử dụng nguồn kinh phí đúng mục đích, chi trả kịp thời cho các đối tượng hưởng chính sách bảo trợ xã hội thực hiện cấp bổ sung có mục tiêu qua ngân sách huyện.

Trên cơ sở báo cáo nhu cầu của các đơn vị, giao Sở Tài chính thẩm định, tham mưu UBND tỉnh bổ sung kinh phí cho các huyện, thành phố, thị xã, các đơn vị. Đồng thời, giao Sở Tài chính tổng hợp nhu cầu kinh phí báo cáo Bộ Tài chính thẩm định và cấp bổ sung kinh phí còn thiếu trong năm.

Giao Sở Lao động Thương binh và Xã hội chỉ đạo UBND các huyện, thành phố, thị xã, UBND các xã, phường, thị trấn, người đứng đầu cơ sở bảo trợ xã hội, nhà xã hội tổ chức rà soát, xét chuyển và quyết định mức và hệ số trợ cấp hàng tháng theo quy định tại Điều 5, Thông tư liên tịch số 29/2014/TTLT-BLĐTBXH-BTC ngày 24/10/2014 của Bộ Lao động - Thương binh và Xã hội - Bộ Tài chính hướng dẫn thực hiện một số điều của Nghị định số 136/2013/NĐ-CP ngày 21/10/2013 của Chính phủ quy định chính sách trợ giúp xã hội đối với đối tượng bảo trợ xã hội.

- Chính sách hỗ trợ người có công với cách mạng về nhà ở theo Quyết định số 22/2013/QĐ-TTg ngày 26/4/2013 của Thủ tướng Chính phủ và Quyết định số 47/2008/QĐ-UBND ngày 21/8/2008 của UBND tỉnh: giao Sở Xây dựng chủ trì phối hợp với Sở Lao động Thương binh và Xã hội, Ban Tổ chức Tỉnh uỷ, Sở Tài chính và các ngành, các cấp liên quan tổng hợp đối tượng, tham mưu cho UBND tỉnh phân bổ kinh phí thực hiện.

- Kinh phí thực hiện đề án phát triển nghề công tác xã hội thực hiện theo Quyết định số 32/2011/QĐ-TTg ngày 25/3/2011 của Thủ tướng Chính phủ và Quyết định số 3554/QĐ-UBND ngày 05/9/2011 của UBND tỉnh: Giao Sở Lao động Thương binh và Xã hội chủ trì phối hợp với các Sở, ban, ngành có liên quan triển khai thực hiện.

- Kinh phí thực hiện Đề án trợ giúp xã hội và phục hồi chức năng cho người tâm thần, người rối nhiễu tâm trí dựa vào cộng đồng giai đoạn 2012 - 2015 theo Quyết định số 1215/QĐ-TTg ngày 22/7/2012 của Thủ tướng Chính phủ, Quyết định số 140/QĐ-UBND ngày 13/01/2012 UBND tỉnh Nghệ An: Giao Sở Lao động Thương binh và Xã hội chủ trì phối hợp với các Sở, ban, ngành có liên quan triển khai thực hiện.

- Đối với kinh phí ngân sách nhà nước hỗ trợ cho các Hội thực hiện theo Thông tư số 01/2011/TT-BTC ngày 06/01/2011 của Bộ Tài chính về Quy định việc hỗ trợ kinh phí từ ngân sách nhà nước cho hội có hoạt động gắn với nhiệm vụ của Nhà nước giao; việc quản lý, sử dụng tài sản, tài chính của hội; quản lý việc tiếp nhận, sử dụng các nguồn tài trợ của cá nhân, tổ chức nước ngoài cho hội, Quyết định số 62/2012/QĐ-UBND ngày 24/8/2012 của UBND tỉnh về việc phân cấp, hỗ trợ kinh phí từ ngân sách nhà nước đối với các Hội có tính chất đặc thù trên địa bàn tỉnh Nghệ An.

Điều 14. Chi các chương trình mục tiêu.

Căn cứ vào chỉ tiêu vốn chương trình mục tiêu của Trung ương giao, Sở Kế hoạch và Đầu tư chủ trì, phối hợp với các Sở, ban, ngành có liên quan phân bổ chi tiết theo mục tiêu, nhiệm vụ tới các đơn vị thực hiện trình UBND tỉnh quyết định.

Căn cứ quyết định giao chỉ tiêu kế hoạch chương trình mục tiêu của UBND tỉnh:

Đối với nguồn vốn sự nghiệp: giao Sở Tài chính thông báo cho cơ quan, đơn vị được giao nhiệm vụ chủ trì quản lý chương trình. Căn cứ vào Thông báo của Giám đốc Sở Tài chính, cơ quan chủ trì quản lý chương trình tiến hành phân bổ (sau khi có ý kiến thống nhất của cơ quan tài chính) cho các đơn vị như sau:

- Cơ quan chủ trì quản lý chương trình thực hiện giao dự toán cho các đơn vị trực thuộc trực tiếp thực hiện chương trình;